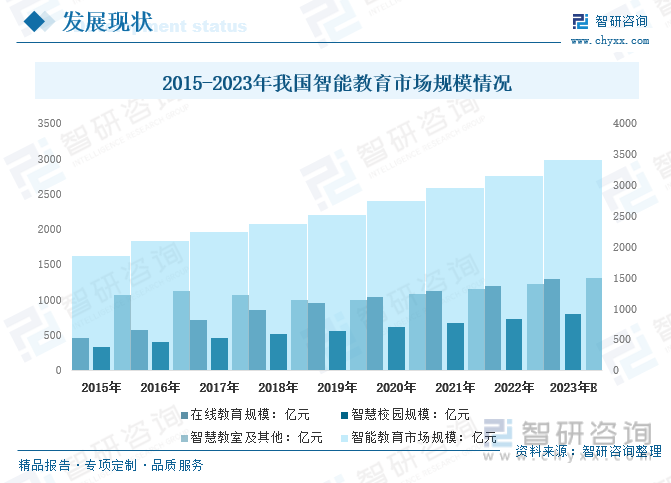

內容概要:近年來,我國智能教育市場規模呈增長趨勢,2022年我國智能教育行業規模增長至3159億元,其中:在線教育規模1202億元,智慧校園規模732.5億元,智慧教室及其他1224.5億元。預計2023年有望達到3419.5億元,其中:在線教育規模1299.6億元,智慧校園規模804.2億元,智慧教室及其他1315.7億元。

關鍵詞:智能教育市場規模、智能教育市場競爭格局、智能教育行業發展前景

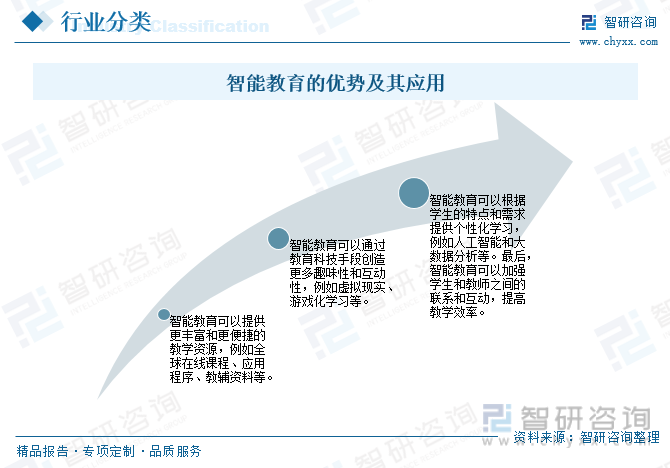

一、定義及應用優勢

智能教育,是指國家實施《新一代人工智能發展規劃》、《中國教育現代化2035》、《高等學校人工智能創新行動計劃》等人工智能多層次教育體系的人工智能教育。

智能教育不同于傳統教育,智能教育具有很多創新性的優勢。智能教育可以幫助學生和教師更好地互動和學習,提高教學效率。在傳統教育中,學生通常只是“被動”的學習,沒有互動和參與空間。

二、行業發展現狀

隨著以云計算、大數據、物聯網、人工智能和區塊鏈為代表的新一代智能技術在教育中的應用,教育正日益走向智能時代。截至2022年底,全國中小學(含教學點)互聯網接入率達100%,未聯網學校實現動態清零,而高等教育基本全面實現網絡覆蓋。

截至2022年,99.5%的中小學擁有多媒體教室,總數量超過400萬間,學校配備的師生終端數量超過2800萬臺。中小學數字化教學條件全面提檔升級,基本形成了網絡覆蓋完全、線下多媒體教學空間和網絡教學空間融合的泛在化學習環境。

智能教育可以更好地滿足不同學生的個性化需求,提高教育質量。2022年,在國家政策扶持、教育信息化快速發展及龐大市場需求的多重因素推動下,我國智慧教育行業迎來快速發展期。2022年我國智能教育行業規模增長至3159億元,其中:在線教育規模1202億元,智慧校園規模732.5億元,智慧教室及其他1224.5億元。預計2023年有望達到3419.5億元,其中:在線教育規模1299.6億元,智慧校園規模804.2億元,智慧教室及其他1315.7億元。

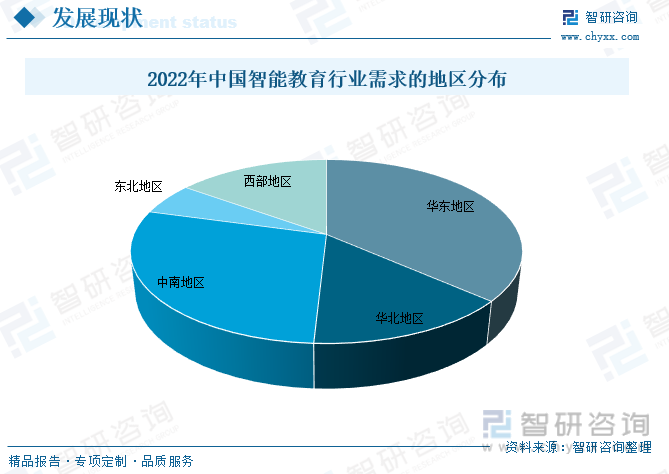

受區域經濟發展水平、教育現狀、產業滲透情況等因素的影響,我國各區域智能教育產業發展存在一定的差異。目前,國內智能教育行業消費地區主要分布在華東、華北、中南燈地區2022年華東地區智能教育市場規模為1153.4億元,占36.51%;華北地區規模為453.3億元,占14.35%;中南地區規模為898.4億元,占28.44%。

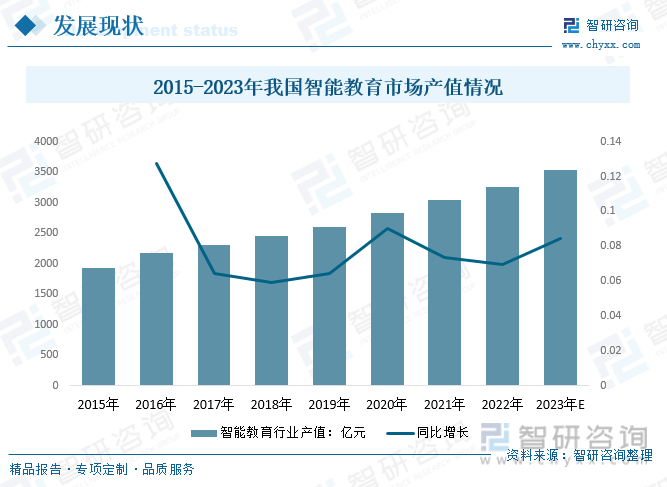

我國智能教育行業產值隨著市場需求的增長而不斷增長,2015年我國智能教育行業產值1924.2億元,到2022年智能教育行業產值達到了3259.1億元,2023年我國智能教育行業產值將達到3534.1億元,預計未來幾年我國智能教育行業產值將持續增長。

相關報告:智研咨詢發布的《中國智能教育行業市場調查分析及未來前景分析報告》

三、產業鏈

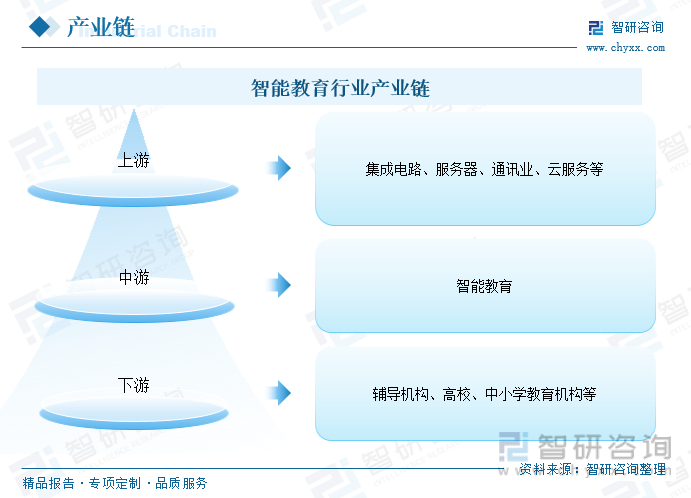

1、產業鏈結構

智能教育系統行業的上游為基礎軟、硬件供應商、內容供應商,為中游的智能教育系統服務商提供教育信息化相關軟硬件產品。教育系統行業下游為各類終端教育機構和個人用戶,主要集中在輔導機構、高校、中小學教育機構等。

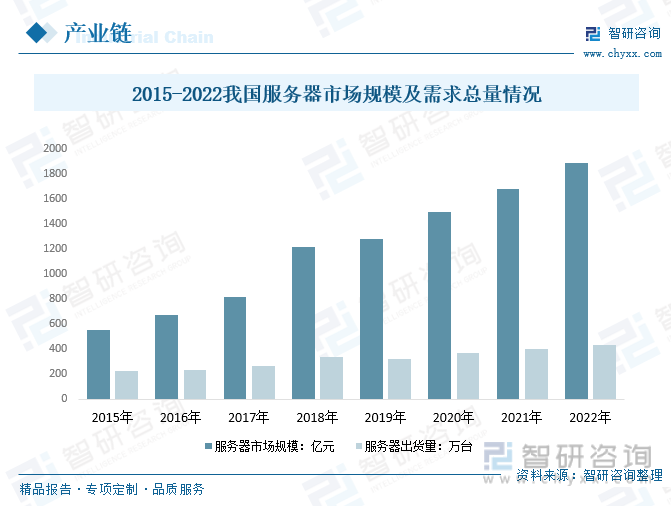

2、上游-服務器

服務器是計算機的一種,它比普通計算機運行更快、負載更高、價格更貴。服務器在網絡中為其它客戶機(如PC機、智能手機、ATM等終端甚至是火車系統等大型設備)提供計算或者應用服務。服務器具有高速的CPU運算能力、長時間的可靠運行、強大的I/O外部數據吞吐能力以及更好的擴展性。

服務器技術的發展也為人工智能在教育領域的創新發展提供了強有力的支持。2022年我國服務器出貨量為434.1萬臺,我國服務器市場規模從2014年的458.78億元增長至2022年的1888.37億元。

3、下游-主要受眾群體(在校生、教師)

人工智能技術可以幫助學生實現自主學習,讓他們能夠根據自己的需求和進度來安排學習時間。隨著國家對教育事業的重視,近年來我國教育事業高速發展,2020年全國共有各級各類學校53.71萬所,較2019年增加了0.7萬所,同比增長1.3%,2021年較2020年小幅減少,2021年全國共有各級各類學校52.93萬所,較2020年減少了0.78萬所,同比減少1.45%,2022年,全國共有各級各類學校51.85萬所,同比減少2.04%。在未來,國際競爭的焦點是人才資源,決定人才資源的質量實質在于教育。

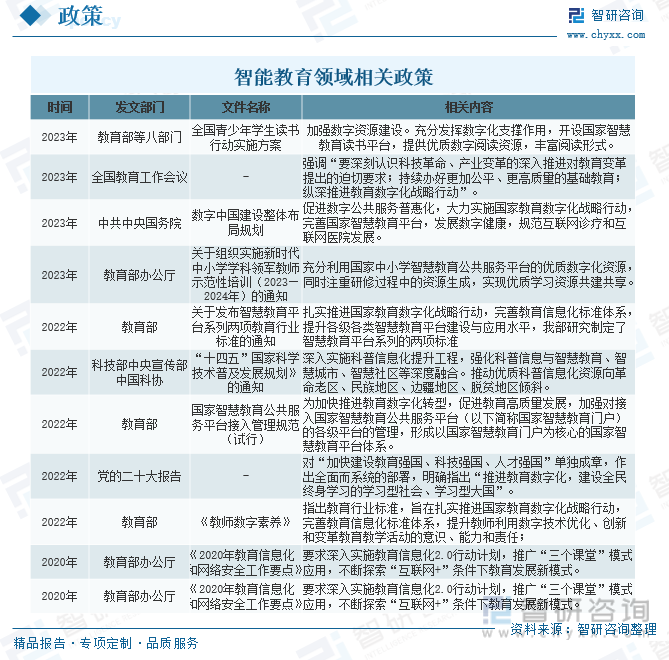

四、相關政策

智慧教育領域的蓬勃發展離不開政策的引導和支持,加之較為良好的經濟環境和市場環境,使得智慧教育行業飛速發展。教育信息化在我國教育產業的發展過程中具有重要地位,國家高度重視教育的信息化改造。為促進教育高質量發展,我國大力推進教育數字化轉型,并出臺了一系列政策規劃,鼓勵智慧教育行業的發展。

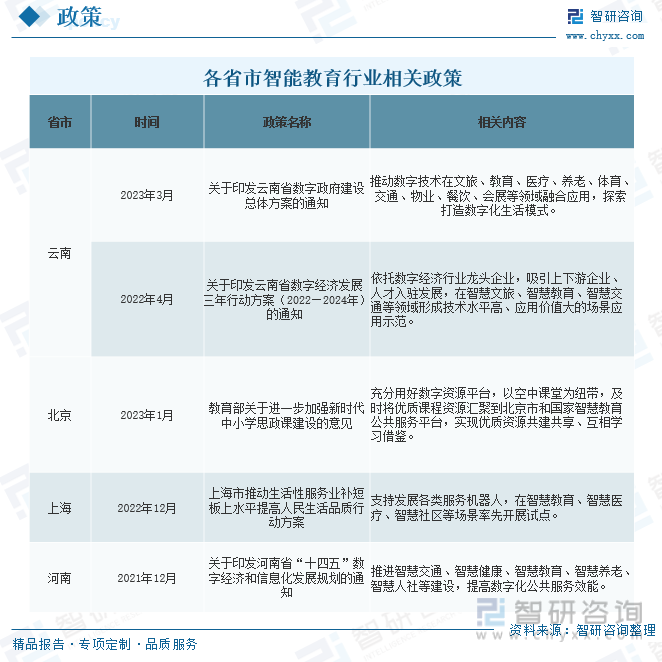

近年,全國各省市也相繼出臺相關政策,推動智能教育行業的發展。如2023年1月,北京教育部發布《關于進一步加強新時代中小學思政課建設的意見》中指出,充分用好數字資源平臺,以空中課堂為紐帶,及時將優質課程資源匯聚到北京市和國家智慧教育公共服務平臺,實現優質資源共建共享、互相學習借鑒。

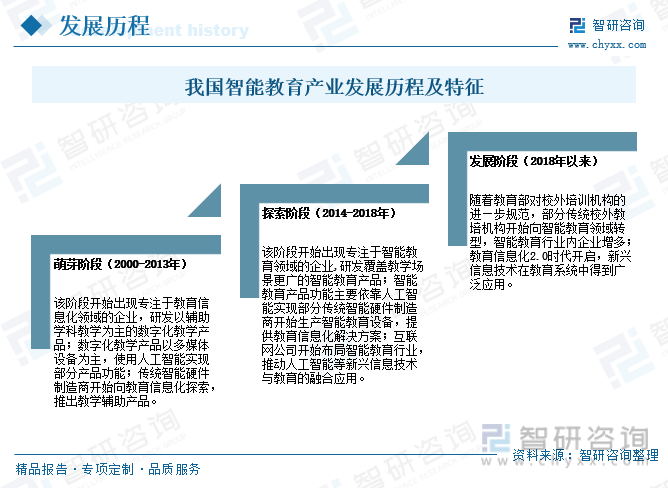

五、行業發展歷程

國內智能教育研究始于本世紀初。2000年,學者提出了“智能教育”一詞,認為智能教育就是一種遠程教育,是實現大規模個性化教育的一種手段。2018年,學者指出智能教育包含三個方面,智能技術支持的教育、學習智能技術的教育和促進智能發展的教育。

中國智能教育行業經歷了萌芽期、探索期、發展期,智能教育產品的應用從輔助學科教學到涵蓋教學全過程,智能硬件制造商、互聯網公司、校外教培機構布局智能教育行業,助力行業發展。

六、競爭格局

1、部分主要經營企業

人工智能教育作為新興的教育領域,近年來迅速發展,并逐漸呈現出多元化的競爭格局。各大教育機構、科技公司、創業企業紛紛進入該領域,力圖在人工智能教育市場占據一席之地。目前,我國智能教育主要經營企業有科大訊飛股份有限公司、成都佳發安泰教育科技股份有限公司、鴻合科技股份有限公司、三盛智慧教育科技股份有限公司、廣州市奧威亞電子科技有限公司等。未來,線上教育優勢更加凸顯、智慧教育行業競爭將更加激烈,未來也會更加注重智慧教育型人才的培育。

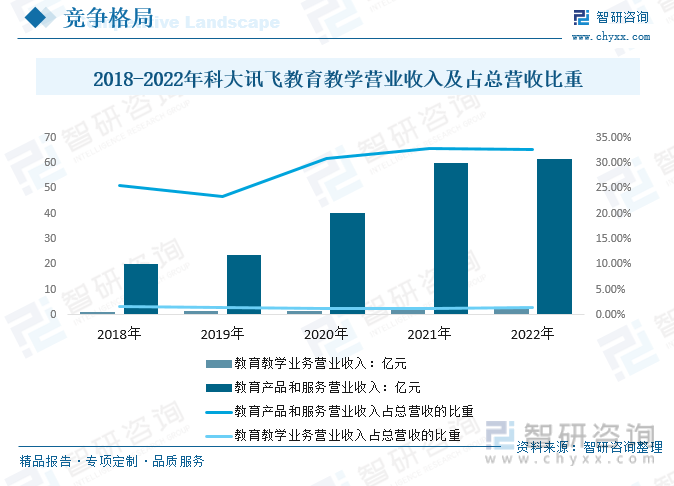

2、領先企業-科大訊飛

科大訊飛在“人工智能助力教育,因材施教成就夢想”理念指導下,面向國家重大教育命題,通過人工智能核心技術加教育教學場景深度融合應用,為學生、教師以及各級教育管理者提供精準便捷的服務,實現教與學過程中的數據積累,幫助師生減負增效,促進教育進步。目前,訊飛智慧教育產品已在全國32個省級行政單位以及日本、新加坡等海外市場應用。科大訊飛智慧教育業務圍繞“既要讓學生作業減負,也要教學質量提升;既要減少考試,也要科學評估教學成效。科大訊飛在教育領域,已經實現了源頭技術創新和產業應用的良性互動,在不斷擴大的應用規模中成效顯現。

據企業公報數據顯示,2022年科大訊飛教育產品和服務營業收入61.61億元,占總營收的32.74%;其中教育教學業務營業收入2.59億元,占總營收的1.37%。

七、行業發展趨勢

智能教育是指利用人工智能等技術,為教育提供智能化的支持和服務,促進教育變革創新,提高教育質量和效率的一種教育模式。智能教育對教材教具的改變是一種質的飛躍,不僅提升了教材教具的品質和價值,而且促進了教學方式和方法的創新和變革。

走進智能時代,中國高度關注人工智能對教育帶來的巨大影響,密切關注人工智能對教育帶來的問題和挑戰,秉持積極審慎的態度,踏踏實實走好未來智能教育發展之路。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國智能教育行業市場調查分析及未來前景分析報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國智能教育行業市場調查分析及未來前景分析報告

《2025-2031年中國智能教育行業市場調查分析及未來前景分析報告》共十三章,包含2025-2031年智能教育行業投資機會與風險,智能教育行業投資戰略研究,研究結論及投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2021年全球人工智能教育行業發展現狀、場景變革方向及行業發展建議分析[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![研判2025!中國婦女保健品行業市場政策、產業鏈、發展現狀、競爭格局及發展趨勢分析:營養補充類保健品占比最大[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)