內容概要:2022年我國光伏單晶硅片產量348.1GW,半導體單晶硅片產量8.3億平方英寸;光伏單晶硅片需求量325.6GW,半導體單晶硅片需求量24.29億平方英寸。預計2023年我國光伏單晶硅片產量約為478.6GW,半導體單晶硅片產量11.2億平方英寸;光伏單晶硅片需求量459.1GW,半導體單晶硅片需求量31.58億平方英寸。

關鍵詞:單晶硅片市場規模、單晶硅片市場競爭格局、單晶硅片行業發展前景

一、行業概況

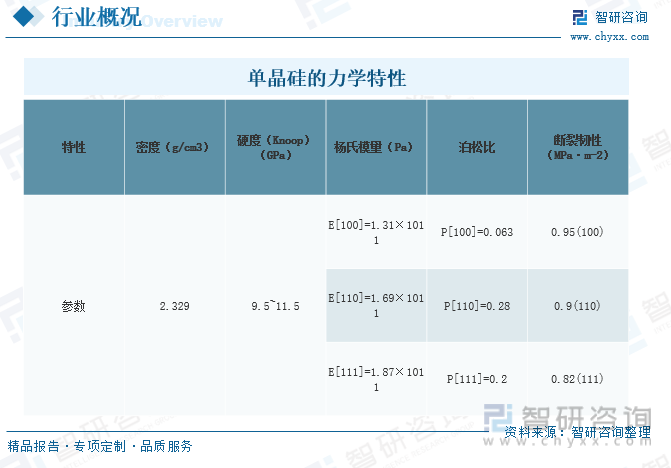

集成電路(Integrated Circuit,IC)是促進產業不斷改革的關鍵技術。單晶硅,由于其較高的精度和較高的表面質量等優點,被廣泛地應用在IC的制造過程中,集成電路的發展離不開單晶硅。

單晶硅片是由單晶硅棒切割形成的方片或八角形片,業內統稱為硅片。單晶硅片分為p型硅片和n型硅片。單晶硅片是制造集成電路的基礎主體功能材料之一,主要應用于制成太陽能電池組件、大功率整流器、大功率晶體管、二極管、開關器件等方面。單晶硅片的規格要求高,制作工藝復雜,產品質量的好壞直接影響著微型電子器件的內在品質。

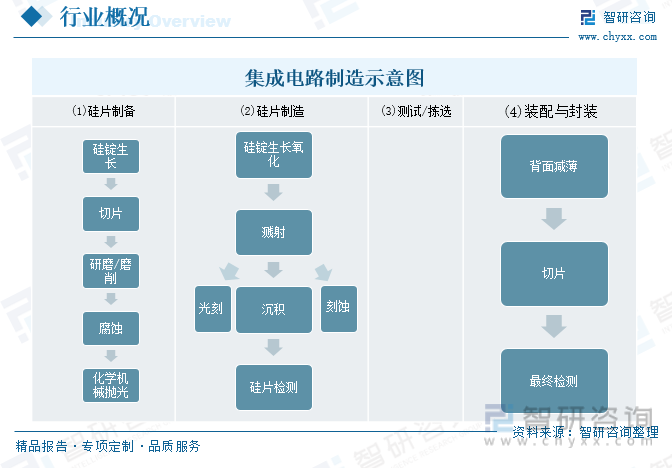

單晶硅片的加工是IC制造過程中的關鍵環節,光刻、刻蝕、濺射等微細加工技術和研磨、磨削、化學機械拋光等超精密加工技術被廣泛地應用在集成電路制造的各個階段,其中,超精密加工技術是IC硅片制造的主流技術。

二、全球單晶硅片行業分析

集成電路(IntegratedCircuit,IC)是現代信息技術發展的基礎。單晶硅是集成電路制造的主要襯底材料。單晶硅作為典型的硬脆材料,硬度高、脆性大。

近年來,隨著集成電路和太陽能電池市場的較快發展,全球單晶硅片規模保持快速增長趨勢,截至2022年底,全球單晶硅片市場規模從2017年的111.27億美元增長至達409.68億美元,預計2023年全球單晶硅片市場規模439.79億美元左右。

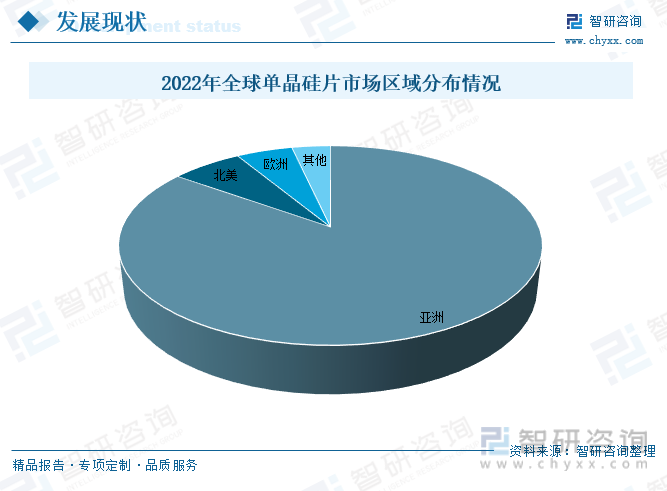

全球單晶硅片的主要產銷市場是亞洲,占全球的84.9%,主要國家及地區分別為中國、日本、中國臺灣、韓國等;北美占全球單晶硅片產銷市場的6.46%;歐洲占5.12%。

相關報告:智研咨詢發布的《中國單晶硅片行業市場競爭策略及未來發展潛力報告》

三、國內單晶硅片行業發展現狀

集成電路是現代信息技術的基礎,其先進程度已然標志著一個國家工業的發展水平。單晶硅作為IC芯片制造的主流導體襯底材料被廣泛應用。單晶硅屬于硬脆材料,通常采用線鋸切割、超精密磨削、研磨以及拋光等方式進行加工。近年來,中國光伏裝機終端市場的快速發展有效拉動了對產業上游包括硅片在內的原材料的需求.

目前國內半導體硅片產業鏈基本已布局較為完善,但整體國產化率仍偏低,其中硅片制造設備中單晶爐國產化率較高,耗材中多晶硅國產化率較高,其余則均處于海外進口階段;硅片生產階段目前6英寸及以下硅片國產化率較高,8英寸硅片國產化率水平較低,其中外延片略高于拋光片,12英寸硅片則處于剛實現“從0-1”突破的階段,未來國產替代空間較大。

2022年我國光伏單晶硅片行業產量348.1GW,半導體單晶硅片行業產量8.3億平方英寸;光伏單晶硅片需求量325.6GW,半導體單晶硅片需求量24.29億平方英寸。預計2023年我國光伏單晶硅片行業產量約為478.6GW,半導體單晶硅片行業產量11.2億平方英寸;光伏單晶硅片需求量459.1GW,半導體單晶硅片需求量31.58億平方英寸。

2022年我國單晶硅片行業市場規模1697.27億元,其中,光伏單晶硅片行業1559.38億元,半導體單晶硅片市場規模137.89億元。2023年中國單晶硅片行業市場規模預計為1722.14億元,其中:光伏單晶硅片行業1556.35億元,半導體單晶硅片市場規模165.79億元。

單晶硅片具有高純度、高結晶度、電子遷移率高等特點,在材料行業中應用廣泛,其中光伏、半導體等行業是其主要應用領域。從單晶硅片的需求區域來看,某個區域的單晶硅片行業的市場需求和該區域光伏、半導體產業的發展情況息息相關,國內華東地區的光伏、半導體產業發達,其對單晶硅片的需求更大。2022年國內華東地區單晶硅片市場規模占全國的68.02%,其次是西南,占10.3%; 華北、西北各約占8%。

2022年我國半導體單晶硅片均價5.68元/平方英寸,光伏單晶硅片均價4.79億元/GW。國內產品需求升級、用工成本、通脹等要素將在一定程度上緩沖產品價格下降速率。隨著行業的持續發展,技術的逐漸成熟,單晶硅片產品生產銷售規模的擴大,行業規模效益將會更加顯著,推動產品成本下降,預計2023年我國半導體單晶硅片均價5.25元/平方英寸,光伏單晶硅片均價3.39億元/GW。,預計未來我國單晶硅片產品價格將呈現出下降趨勢。

四、產業鏈

1、產業鏈結構

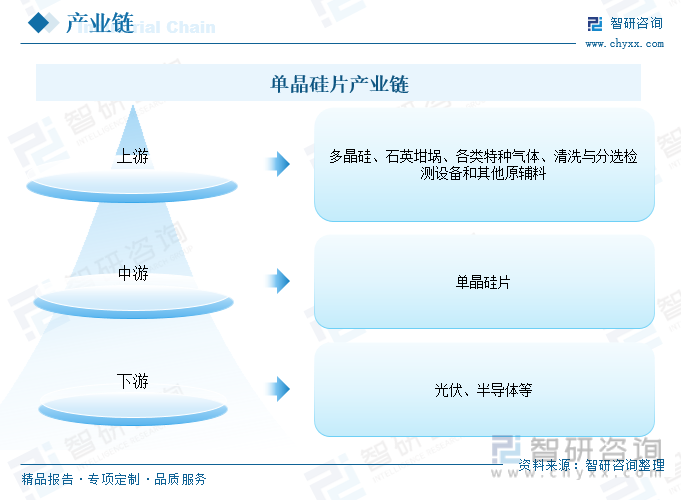

單晶硅片行業產業鏈上游為多晶硅、石英坩堝、各類特種氣體、清洗與分選檢測設備和其他原輔料;中游為單晶硅片的生產供應環節;下游主要應用于光伏、半導體等產業。

2、上游-多晶硅

多晶硅是單質硅的一種形態。多晶硅可作拉制單晶硅的原料,生產單晶硅的原料是多晶硅廠生產的高純多晶硅,要求純度至少在6N以上,也就是說硅含量在99.9999%。

全球范圍內,多晶硅的生產工藝路線都是多種并存,產業化技術相互封鎖和壟斷的局面。目前,工業上制備多晶硅的化學方法主要有改良西門子法、硅烷法、流化床法、無氯技術、VLD、新硅烷法;另外還有物理方法,包括鋁熱還原法、冶金法、區域熔化提純法,以及熱線法。

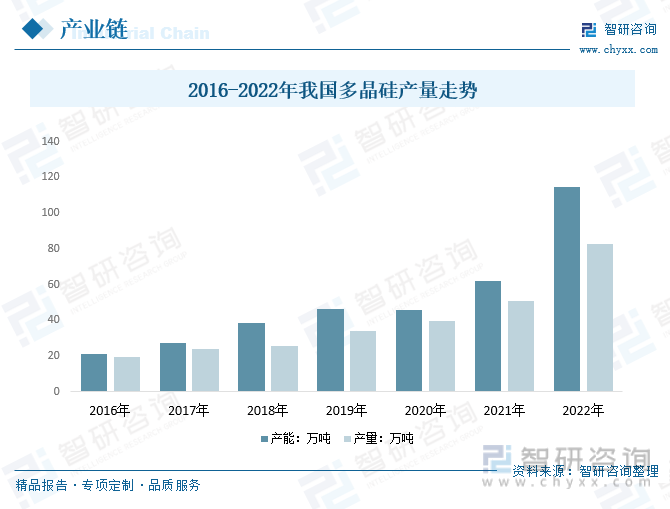

據統計我國多晶硅產能從2016年的21.0萬噸增長至2022年的114.5萬噸;多晶硅產量從2016年的19.4萬噸增長至2022年的82.7萬噸。

3、下游-光伏產業

光伏硅片,是制備光伏晶硅電池的重要材料。光伏作為可再生能源的主要電力方式,將在實現碳中和的各類領域和場景中扮演關鍵角色。隨著光伏行業技術不斷進步和度電成本的下降,過去十年全球范圍內的光伏度電成本降幅超過90%,與風電、天然氣、煤電及核電相比,降幅最大,光伏發電全球最低中標電價已達到1.04美分/KWh,裝機規模達到GW級的國家數量已由2010年的3個大幅增長至16個,預計未來范圍還將進一步擴大。目前光伏發電已在全球很多國家和地區成為最具競爭力的電力能源,根據IEA預測,2021年光伏新增裝機將達到可再生能源新增裝機的一半以上。

2021年以來碳中和目標打開光伏成長空間,國內整縣推進、風光大基地、歐洲能源危機等事件輪番刺激,光伏裝機需求高漲,2022年我國光伏新增裝機量同比增長60.27%至8741萬千瓦,光伏累計裝機容量達到39261萬千瓦。

五、行業發展歷程

太陽能電池單晶硅片行業的發展歷程可以追溯到上世紀50年代。當時,太陽能電池的研究還處于起步階段,科學家們開始探索如何利用半導體材料制造出能夠將光能轉化為電能的器件。在1960年代初期,美國國家航空航天局(NASA)開始資助太陽能電池的研究和開發工作。在這個背景下,美國的太陽能電池產業開始迅速發展起來。1968年,美國首次成功地將太陽能電池用于空間探測器上,標志著太陽能電池技術進入了實用化階段。隨著時間的推移,太陽能電池的技術不斷得到改進和完善。20世紀70年代末期,多晶硅太陽能電池開始逐漸取代單晶硅太陽能電池的地位,成為主流產品。這是因為多晶硅太陽能電池具有更高的效率和更低的成本,同時生產過程也更加簡單和可靠。目前,太陽能電池單晶硅片仍然是太陽能發電系統中最為常用的組件之一。然而,隨著技術的不斷進步和成本的不斷降低,太陽能電池單晶硅片的市場占有率已經逐漸被多晶硅太陽能電池所取代。

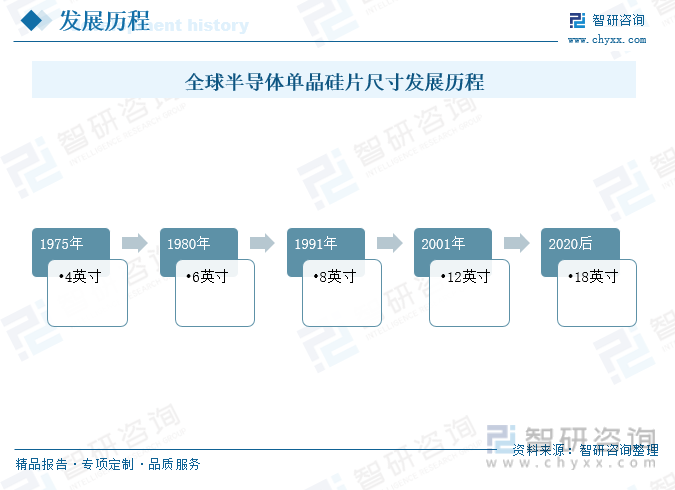

晶圓尺寸呈現從4寸→6寸→8寸→12寸→18寸的路徑變化。1980年代是4英寸硅片占主流,1990年代是6英寸占主流,2000年代是8英寸占主流,2002年英特爾與IBM首先建成12英寸生產線,到2005年12英寸硅片的市場份額已占20%,2008年其占比上升至30%,2017年繼續上升至67%,12英寸單晶硅片成為了絕對的主導地位。隨著18寸硅片的生產技術逐漸成熟,未來12英寸也將朝著18英寸過渡。

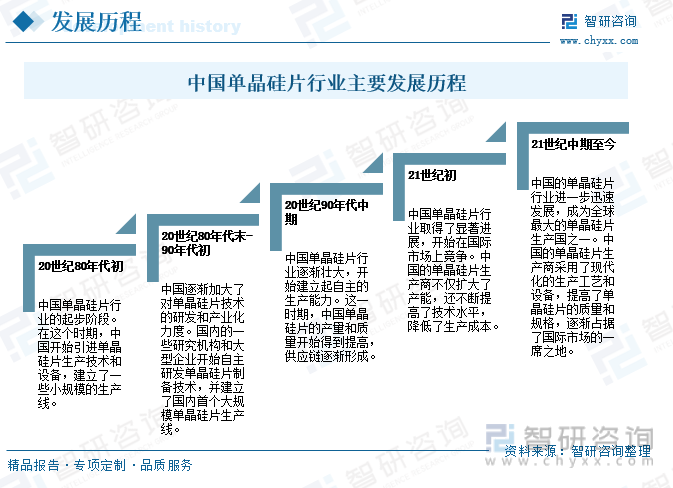

中國單晶硅片行業發展歷程經歷了多個階段,從最初的引進技術到逐漸建立自主產業鏈,成為全球領先的單晶硅片生產國之一。

六、市場集中度

1、企業集中度

單晶硅片行業集中度較高,業內主要廠商包括隆基綠能、中環、晶科、晶澳等。2019-2021年,我國硅片行業龍頭企業產能快速擴張,隆基綠能與TCL中環等行業龍頭企業占據較高的市場份額。

我國光伏單晶硅片行業企業集中度較高,頭部企業市占率達20%以上。2022年,我國光伏單晶硅片產量為348.1GW,其中,TCL中環產量占比達23.46%,協鑫科技產量占比13.4%,高精太陽能產量占比7.64%,雙良節能產量占比4.39%,京運通產量占比4.07%。

2、代表企業-隆基綠能

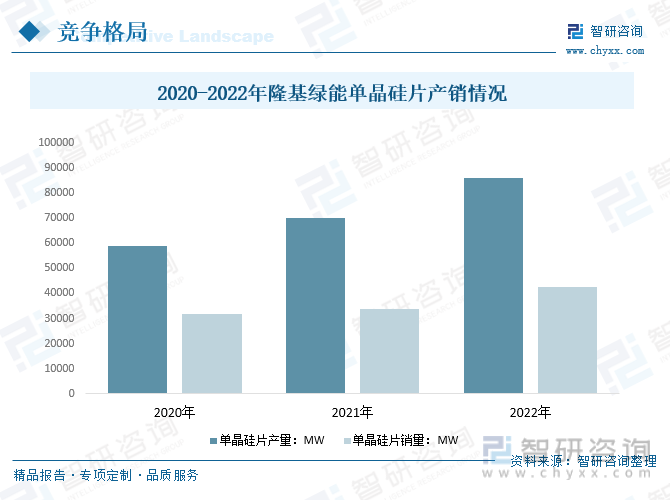

隆基綠能單晶在全球市場占有率快速提升,并完成了對多晶的市場替代,隆基綠能已發展成為全球最大的集研發、生產、銷售、服務于一體的單晶光伏制造企業,單晶硅片和組件出貨量均位列全球第一。2022年產量85865.24MW,生產量比上年增長22.73%;單晶硅片銷量42518.00MW,銷售量比上年增長25.33%。

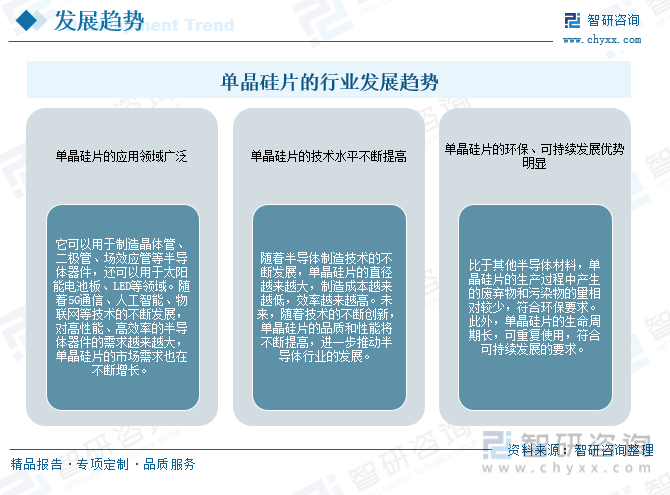

七、行業發展趨勢

單晶硅片是一種高純度的半導體材料,是制造半導體器件的重要基礎材料之一。隨著半導體行業的不斷發展,單晶硅片的應用領域將越來越廣泛,技術水平將不斷提高,環保、可持續發展優勢將更加明顯。單晶硅片的行業前景十分廣闊。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國單晶硅片行業市場競爭策略及未來發展潛力報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國單晶硅片行業市場競爭策略及未來發展潛力報告

《2025-2031年中國單晶硅片行業市場競爭策略及未來發展潛力報告》共十四章,包含2025-2031年中國單晶硅片行業投資風險與營銷分析,2025-2031年中國單晶硅片行業發展戰略及規劃建議,2025-2031年中國單晶硅片行業發展策略及投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢