內容概況:數據顯示,2021年我國眼科醫院數量達到1203家,同比增長13.4%,預計2022年國內眼科醫院數量將進一步提升至1219家。地區分布方面,自2011年以來,我國農村地區眼科醫院占比持續提升,主要受到民營連鎖眼科醫院帶動,2021年農村城市眼科專科醫院數量為474家,占比從2011年的29.2%提升至2021年的39.4%。

關鍵詞:眼科醫院、專科億元、民營眼科醫院、眼科診療

一、眼科醫院綜述

眼科醫院是專門研究眼睛相關疾病和防護的醫院,有些綜合醫院也設置眼科室。眼科醫院按照經營主體可分為公立眼科醫院和民營眼科醫院。其中公立醫院眼科是目前眼科醫療的主體,醫生水平普遍比較高,深受患者信賴,民營眼科醫院對于單體醫院而言比較依賴于醫生個人品牌,而近年連鎖眼科醫院整體發展趨勢較好,已經形成了統一的運營標準篩選醫生。

二、眼科醫院行業相關政策梳理

我國高度重視國民眼健康,2022年國家十四五眼健康規劃的出臺,其對我國眼健康事業發展的規劃和部署,將持續推進我國眼健康事業高質量發展,激發人民群眾對眼健康的普遍關注,進一步提高人民群眾眼健康水平,給我國眼健康服務行業帶來巨大發展空間和持續動力。

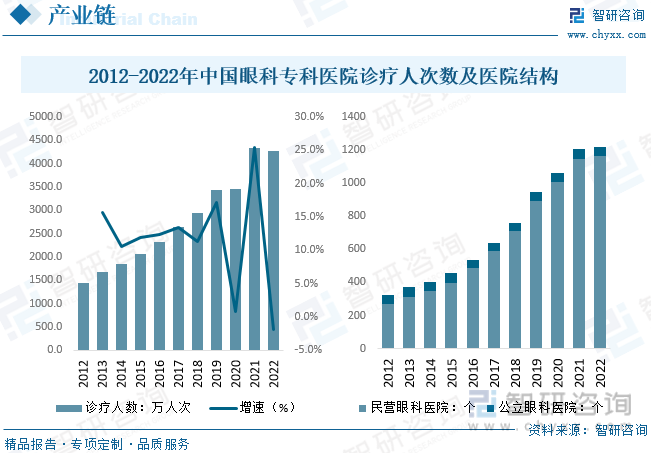

三、眼科醫院產業鏈

眼科產業鏈包括眼科服務、眼科器械和眼科治療藥物三大領域。眼科服務市場可分為公立眼科和民營眼科兩大陣營;眼科器械市場則包括眼外科(可分為眼科診斷設備、眼科治療設備、眼科耗材及眼科技術服務等板塊)和視力保健兩大領域;而眼科治療藥物市場目前主要集中在抗炎抗感染藥物、抗VEGF藥物、干眼癥藥物三大領域。

從產業鏈具體來看,我國眼科專科醫院診療人次數持續提升,2021年受人均醫療意識提升增長速度加快。據統計,2021年我國眼科專科醫院診療人次數達到4341萬人次,同比增長25.4%,2022年受到疫情反復影響,預計診療人次數約為4263.1萬人次。下游醫院結構方面,我國眼科醫院市場,民營機構占據市場主導地位,2021年我國民營眼科醫院數量為1144家,占比達到95.1%,公立醫院數量為59家,占比4.9%。

相關報告:智研咨詢發布的《中國眼科醫院行業市場發展前景及投資風險評估報告》

四、眼科醫院行業現狀分析

受到下游診療需求快速提升,我國眼科醫院數量迅速增長。數據顯示,2021年我國眼科醫院數量達到1203家,同比增長13.4%,預計2022年國內眼科醫院數量將進一步提升至1219家。地區分布方面,自2011年以來,我國農村地區眼科醫院占比持續提升,主要受到民營連鎖眼科醫院帶動,2021年農村城市眼科專科醫院數量為474家,占比從2011年的29.2%提升至2021年的39.4%,預計未來隨著民營眼科醫院發展,農村眼科醫院占比將逐步接近甚至超越城市地區。

就國內眼科醫院市場現狀而言,資產方面,我國眼科醫院總資產保持逐年增長態勢,據統計,2021年我國眼科醫院總資產達到554.5億元,同比增長25.5%。收入和支出方面,2021年我國眼科醫院總收入和總費用(支出)分別為431.8、381.3億元,分別同比增長21.4%、26.2%,我國眼科醫院收入保持高速增長,未來發展前景廣闊。

五、眼科醫院行業競爭情況

從國內眼科醫院行業競爭來看,國家對于公立眼科醫院有著嚴格的審批標準,而民營眼科醫院的醫生選拔標準和運營體系不透明,需要較長的時間在患者群體中建立品牌信譽,因此患者更傾向于選擇公立眼科醫院接受治療,使公立眼科醫院在口碑和資源上形成了自身特有的競爭優勢。從市場份額來看,目前我國眼科醫院市場份額中,公立醫院占比達到74.1%,民營眼科醫院市場份額僅有25.9%。

公立眼科醫院方面,按照復旦大學醫院管理研究所數據,2022年我國公立眼科醫院(科室)排名前五為:中山大學中山眼科中心、首都醫科大學附屬北京同仁醫院、復旦大學附屬眼耳鼻喉科醫院、浙江大學醫學院附屬第二二醫院、溫州醫科大學附屬眼視光醫院;民營眼科市場中,愛爾眼科以8.12%的市場份額遙遙領先,其次華夏眼科、普瑞眼科市場份額分別為1.71%、0.93%。

愛爾眼科是布局全國的中國眼科醫療服務行業龍頭,門店數量、營業凈利潤等經營財務數據均遙遙領先。從公司經營情況來看,據公司公告,2022年愛爾眼科實現營業總收入161.1億元,凈利潤為25.24億元,分別同比增長7.39%、8.65%。業務營收結構方面,屈光項目、視光服務項目、白內障項目是公司營收前三業務,分別營收63.37、37.79、21.43億元,占比分別為39.33%、23.46%、13.30%。

六、眼科醫院行業未來發展趨勢

公立眼科醫院在口碑和資源上具有競爭優勢,多集中在北上廣超一線城市和東部沿海地區,醫療資源分布不均。一線城市和東部沿海地區較早匯集強勢的醫療專家和科室,醫療資源更為集中具有完備的培養平臺和豐富的科研資源,吸引了優秀的眼科人才聚集,使科研資源的傾斜,與此同時二三線城市患者希望得到更好的治療,會選擇前往一線城市接受治療,龐大的門診量為公立眼科醫院的發展提供了更多的支持,以此形成循環,進一步提升了一線城市眼科醫院的競爭力

民營眼科醫院的服務更有針對性、運營模式可復制、具有品牌優勢,未來將持續保持快速發展的狀態、眼科在公立醫院中的受重視程度往往較低,醫院數量少,而患者又逐年增加,導致患者就醫體驗較差,患者與人才逐漸外流。而在此機遇中,民營眼科醫院受到政策支持,在服務過程中能夠更好地滿足消費者多元化、個性化的需求,憑借著資本的推動,往往能更快地擴張規模,帶動整體市場的增長。基于眼科治療術式容易實現標準化和流程化,可復制性強的特點,民營眼科機構成功吸引了大量資本的關注,未來,民營醫院機構有望進一步提高市占率,搶占公立醫院市場份額。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國眼科醫院行業市場發展前景及投資風險評估報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國眼科醫院行業市場發展前景及投資風險評估報告

《2025-2031年中國眼科醫院行業市場發展前景及投資風險評估報告》共十四章,包含2025-2031年中國眼科醫院行業投資前景,2025-2031年中國眼科醫院企業投資戰略分析,研究結論及建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國眼科專科醫院行業發展簡析:民營數量快速擴張,愛爾眼科等具備先發優勢[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2021年中國眼科醫院發展現狀分析:農村醫療設施逐漸完善,眼科醫療行業需求持續增加[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)