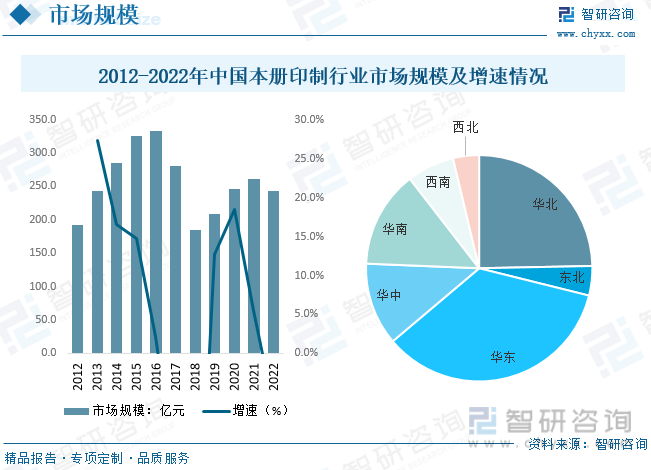

內容概況:近年來我國本冊印制行業市場規模波動性變動,其一是本冊印制上游受原材料紙槳等價格影響較大,其次本冊印制行業處于成熟市場,市場競爭激烈。據統計,2022年中國本冊印制行業市場規模約為242.5億元,同比下降6.9%。市場布局方面,本冊印制行業企業呈現出明顯的地域性特征,以廣東為中心的珠三角、以上海和江浙為中心的長三角和以京津為中心的環渤海三大地區形成了三大產業帶。

關鍵詞:本冊印制、本冊零售、文具

一、本冊印制綜述

本冊印制,指由各種紙及紙板制作的,用于書寫和其他用途的本冊生產。主要包括兩類:1)各種軟硬抄本、練習本、日記本、螺旋簧本、地址本等;2)帳薄、相冊、集郵冊、效率手冊、名片冊、紀念冊等。從生產流程來看,本冊印制包括印刷、折疊、裝訂、切割和可能的后續處理步驟,以確保最終的印刷品符合設計和排版的要求。

二、本冊印制行業發展背景

國家近幾年陸續出臺一系列支持教育、文化事業發展的政策,對文具消費起到鼓勵作用;而針對文具制造、研發方面的政策有助于提高制造水平和集中度。

國家對教育投入持續增加,文具行業支持政策頻繁涌現形成利好。國家教育經費從2013年的30364億元增長至2022年的61344億元,增速穩步上升,2022年國家教育總投入增速達6.0%。同時,教育投入占GDP比重約5.06%,近年來我國教育投入占GDP比重保持穩定,但是與發達國家9%、世界平均7%的教育投入占比對標還存在提升空間。

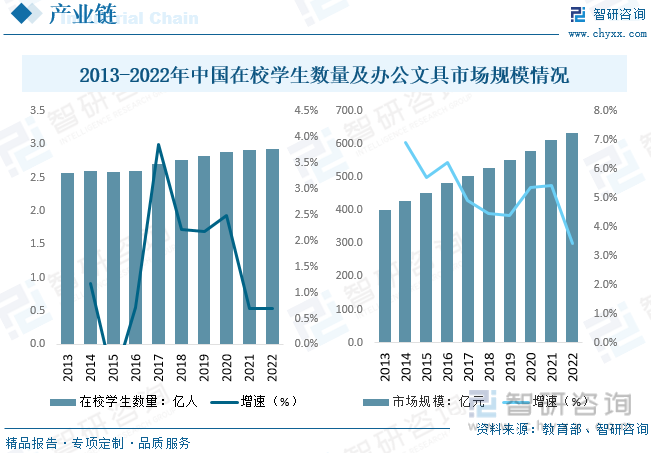

三、本冊印制產業鏈

從產業鏈來看,本冊印制行業上游主要為造紙業、塑料行業,上游行業的產量供給規模以及價格波動對本冊印制行業原材料采購成本造成直接影響。下游市場主要為辦公、學校市場。下游市場的規模以及消費群體數量是影響本冊印制行業發展的關鍵因素。

本冊印制包括各類紙制品文具,是常見的日用消費品,直接服務于文化學習、辦公及家居生活。從學校及辦公市場來看,龐大的消費人群疊加高校擴招,在校生呈現小幅上升趨勢。文具行業面向3億左右的學生群體和1億左右的辦公群體,學生作為文具行業的主要消費群體,對于文具行業的銷量將會形成助力。數據顯示,2022年中國在校學生數量達到2.93億人,同比增長0.69%。

相關報告:智研咨詢發布的《中國本冊印制行業發展戰略規劃及投資機會預測報告》

四、本冊印制行業現狀分析

從本冊印制行業現狀來看,近年來我國本冊印制行業市場規模波動性變動,其一是本冊印制上游受原材料紙槳等價格影響較大,其次本冊印制行業處于成熟市場,市場競爭激烈。據統計,2022年中國本冊印制行業市場規模約為242.5億元,同比下降6.9%。市場布局方面,本冊印制行業企業呈現出明顯的地域性特征,以廣東為中心的珠三角、以上海和江浙為中心的長三角和以京津為中心的環渤海三大地區形成了三大產業帶,華東、華北、華南地區企業的本冊印制裝訂量占到全國73.5%。

市場供需方面,數據顯示,2022年我國本冊印制行業市場產需量分別約為160.4、106.3萬噸,分別同比下降3.5%、5.0%,我國本冊印制市場對外出口量較大,約占30%左右。市場均價方面,2022年本冊印制行業市場均價約為2.28萬元/噸,受紙槳價格波動性上升。

五、本冊印制行業競爭情況

從文具行業整體市場競爭來看,市場集中度處于較低水平,晨光市占率持續提升。據數據顯示,2021年中國文具及辦公用品行業CR5為31.2%,其中,得力集團市占率排名第一,達到9.7%;晨光股份排名第二,市占率為8.4%;齊心文具排名第三,市占率為7.2%;華貿集團及樂美文具分列第四、五名,市占率分別為5.1%、0.8%。自2013年以來,晨光股份市場份額穩步提升,從2013年的3.3%提升至2021年的8.4%,未來將持續提升。

本冊印制行業產業集約程度較低。生產資源配置效率較低,散濫問題較為突出,中低端產能明顯過剩,產品同質化嚴重,企業價格競爭激烈。規模以上重點本冊印制企業數量占比仍然較低,缺乏具有國際競爭力的標志性骨干企業。浙江廣博集團股份有限公司是國內較大型本冊印制企業,據公司公告顯示,2022年廣博股份實現營業總收入24.86億元,同比下降12.55%,凈利潤為-0.36億元。2022年公司文具相關產品營收19.39億元,占比77.97%,文具業務毛利率持續下降,2022年下滑至14.44%。

六、本冊印制行業未來發展趨勢

1、從產品屬性方面而言,文具產品已經逐漸從單一的學習辦公屬性逐漸向學習辦公、文化、娛樂等多元化屬性發展,從以往的追求功能性為主向產品創意化、品種多樣化,設計個性化,材質環保化方向發展。文具已經成為創意以及個性情懷的載體,文具產品中附加的流行元素和文化內涵,符合學生以及年輕辦公族追求時尚、個性的消費潮流,精品文創類產品需求不斷凸顯,“傳統文具”不斷向“精品文創”演變。各類以文創和聯名款為基礎的精品文具不斷涌現市場,比起同類產品有更高的商業附加值和利潤空間,是品牌文具提升競爭力的利器。

2、從產品渠道而言,文具行業的下游渠道高度分散,傳統的經銷商模式仍是行業的主要銷售方式之一。但是ToC零售端從線下零售模式向綜合性電商、大型百貨超市以及各類生活館等精品店發展趨勢明顯。隨著網購以及直播帶貨便利性的提升以及性價比優勢的顯現,線上銷售正逐漸搶占線下零售市場份額,越來越多線下文具店,上線即時零售渠道,找尋業務增量。“文具外賣”在學汛期間尤其火爆,“即想即買即得”,已成當前主流消費趨勢之一。而辦公直銷業務ToB端客戶,辦公用品采購也從專職人員自主采購模式逐漸向陽光化集約化采購發展。但是辦公直銷業務本身存在客戶集中度高、企業議價能力弱等特點,產品毛利很難維持較高水平。

3、整體來看,我國文具行業整體規模保持長期穩定增長的趨勢,在龐大的文具消費人群、快速增長的消費能力和辦公集采業務發展等因素驅動下,國內文具行業有望以量穩價增的態勢繼續穩步發展。除此之外,伴隨著國家生育政策的變更,消費升級等因素帶來的多樣化需求也將進一步刺激需求端的發展。相較發達國家,我國的文具行業市場在集中度上有較大提升空間,但過去依靠行業紅利生存的中小企業經營壓力逐漸加大,行業逐漸呈現向頭部集中的趨勢,具備研發、設計、制造、渠道等多方面優勢的文具品牌企業有望進一步提升市場空間。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國本冊印制行業發展戰略規劃及投資機會預測報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國本冊印制行業發展戰略規劃及投資機會預測報告

《2025-2031年中國本冊印制行業發展戰略規劃及投資機會預測報告》共十三章,包含2025-2031年本冊印制行業發展前景預測分析,2025-2031年中國本冊印制行業投資風險預警,2025-2031年中國本冊印制行業發展策略及投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2025!中國婦女保健品行業市場政策、產業鏈、發展現狀、競爭格局及發展趨勢分析:營養補充類保健品占比最大[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2025年中國游戲云行業市場規模、競爭格局、產業鏈及行業發展趨勢研判:市場規模保持增長態勢[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)