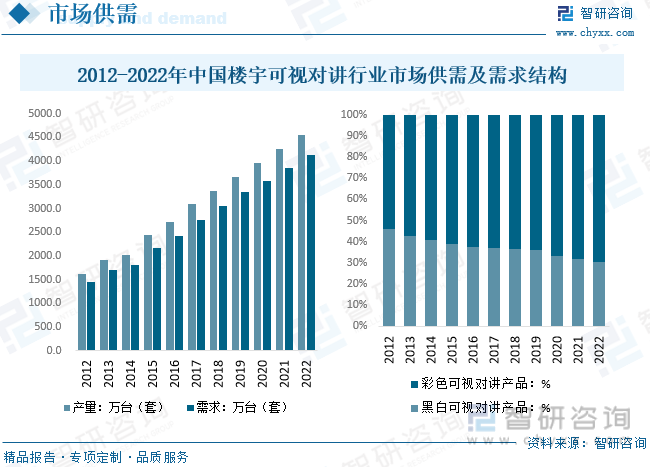

內容概況:2022年我國樓宇可視對講行業產銷量分別約為4552.1、4126.3萬臺(套),分別同比增長7.1%、7.2%。細分產品方面,隨著我國樓宇可視對講行業向數字化發展,同時伴隨著電子制造業的技術進步,部分原材料行業技術不斷升級,產品性能升級,價格走低,使得彩色可視對講產品生產成本大幅降低,并由于其更加優秀的使用體驗逐漸成為了市場的主流,占比持續提升,,2022年彩色可視對講產品市場需求占比約為69.5%。

關鍵詞:樓宇可視對講、樓宇可視對講系統

一、樓宇可視對講綜述

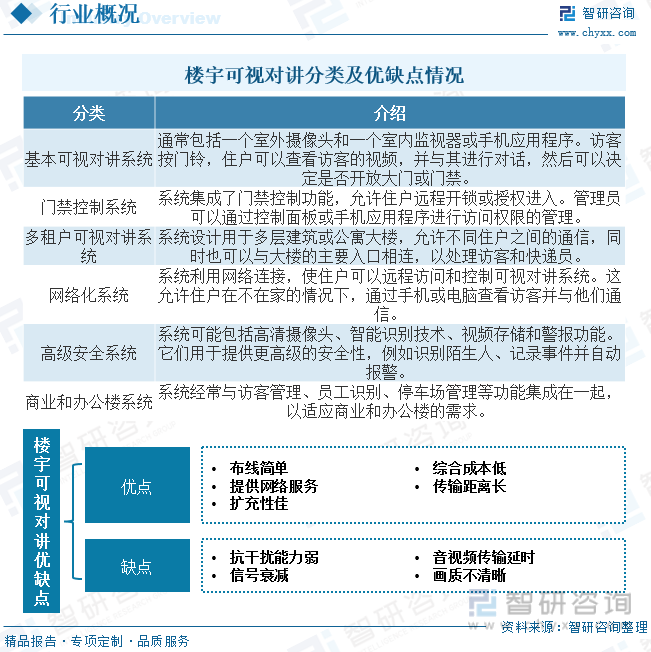

樓宇可視對講是一種安全和通信系統,通常包括攝像頭、麥克風、揚聲器、顯示屏和控制單元。通常用于多層建筑、公寓大樓、住宅社區、商業辦公樓等地方,以便居民或工作人員可以通過視頻和音頻通信進行互動。這種系統可以增強安全性,方便住戶或員工與來訪者或其他住戶之間進行交流和識別。根據其特定功能和用途進行分類,主要包括基本可視對講系統、多租戶可視對講系統、門禁控制系統、商業和辦公樓系統等。

二、樓宇可視對講行業發展背景

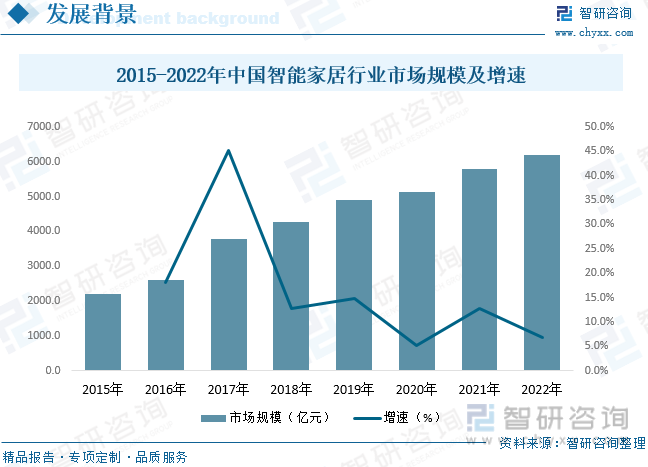

樓宇可視對講是智能家居生態系統的一部分,以提供更全面的居住體驗和安全性。智能家居又稱智能住宅,是以住宅為平臺,利用綜合布線技術、網絡通信技術、智能家居系統設計方案安全防范技術、自動控制技術、音視頻技術將家居生活有關的設施集成,構建高效的住宅設施與家庭日程事務的管理系統,提升家居安全性、便利性、舒適性、藝術性,并實現環保節能的居住環境。中國智能家居行業受到國家產業政策的重點支持和各級政府的高度重視。國家持續頒布智能家居相關的一系列利好政策,以政策驅動+技術驅動+消費驅動,促進消費升級以及產業落地,推動智能家居行業發展與創新,為智能家居需求增長賦能。

從智能家居產業現狀來看,近年來,智能家居行業總體規模增長迅速,且隨著智能家居相關設備的易用程度逐漸提升,功能更為豐富,產品之間的互聯互通持續發展,智能家居設備生態體系逐漸完善,數據顯示,2022年中國智能家居行業市場規模約為6200億元。

三、樓宇可視對講產業鏈

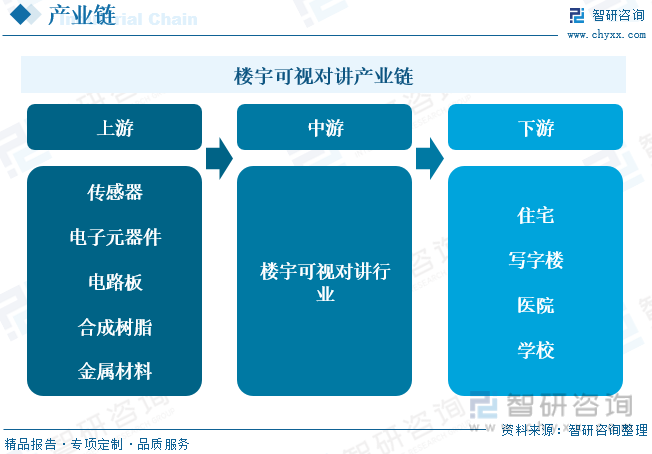

樓宇可視對講行業上游為產品設備的原材料供給行業,包括傳感器、電子元器件、電路板、合成樹脂以及金屬材料等,上游行業為樓宇可視對講產品提供生產所需的材料供給,保障樓宇可視對講產品的正常生產運行。產業鏈下游主要以房地產市場為主,包括住宅、寫字樓、醫院、學校等建筑。

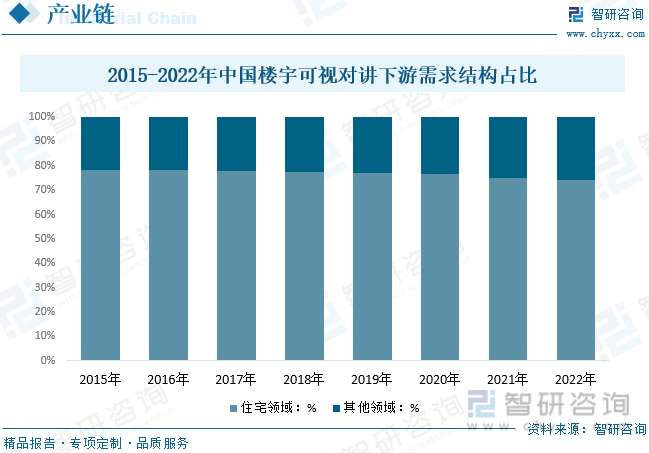

從產業鏈下游來看,近年來隨著商業住宅等建筑樓宇可視對講應用興起,住宅領域市場應用占比持續降低。數據顯示,2022年國內住宅領域樓宇可視對講市場規模占比從2015年的78.44%下降至74.34%。

相關報告:智研咨詢發布的《中國樓宇可視對講行業市場調查研究及投資策略研究報告》

四、樓宇可視對講行業現狀分析

樓宇可視對講產業是伴隨著電子信息產業及互聯網的發展而發展起來的,在發展早期,世界各國電子工業激勵政策對樓宇可視對講產業的發展起著重要作用。進入21世紀以來,樓宇可視對講技術及產品升級,世界各國大力發展智能建筑產業,智能建筑產業進入成長階段,各國出臺了一系列發展規劃及激勵政策,樓宇可視對講作為智能家居、物聯網產業發展的一部分,產業結構調整加快。

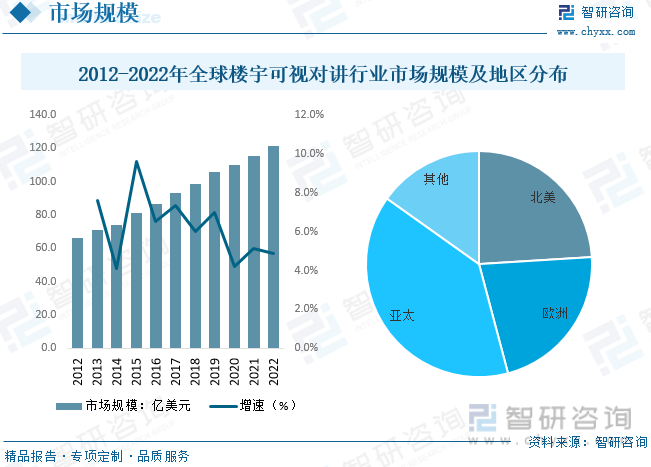

全球經濟復蘇,國內經濟形勢穩中向好,轉向高質量增長。城市智能化、公共安全需求增大、環境問題日益復雜帶來了大量的可視對講系統及產品的需求。全球可視對講行業維持高景氣度,據統計,2022年全球樓宇可視對講行業市場規模約為121.1億美元,同比增長4.9%。目前樓宇可視對講產業高端產品生產和消費仍集中在歐美等發達經濟體,新興市場生產及消費的樓宇可視對講產品大部分仍處于市場中低端。從市場消費體量上看,亞太地區已成為全球最大的消費區域。

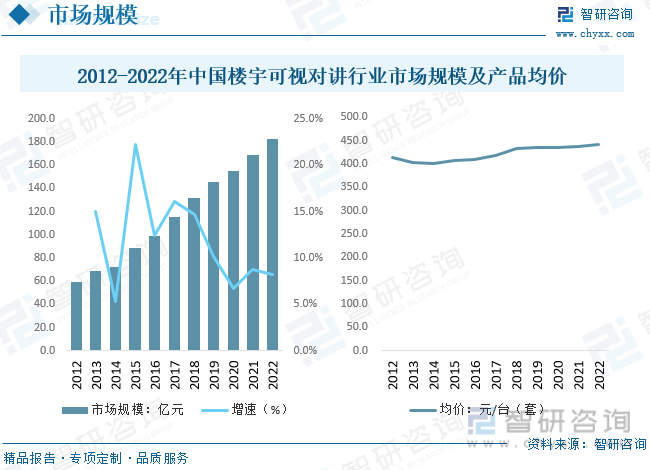

就國內市場而言,我國樓宇可視對講行業發展較慢,但是隨著城市化進程加速,國內樓宇可視對講行業持續擴容。據統計,2022年我國樓宇可視對講行業市場規模約為182.6億元,同比增長8.2%,增速快于全球。產品價格方面,我國樓宇可視對講行業技術不斷迭代突破,隨著傳感器等元器件價值量上升,以及樓宇可視系統成本增加,樓宇可視對講產品價格保持穩步提升,2022年樓宇可視對講產品價格約為442.6元/臺(套)。

國內市場供需方面,2012-2022年我國樓宇可視對講行業產銷量持續增長,2015-2022年市場增速加快。數據顯示,2022年我國樓宇可視對講行業產銷量分別約為4552.1、4126.3萬臺(套),分別同比增長7.1%、7.2%。細分產品方面,隨著我國樓宇可視對講行業向數字化發展,同時伴隨著電子制造業的技術進步,部分原材料行業技術不斷升級,產品性能升級,價格走低,使得彩色可視對講產品生產成本大幅降低,并由于其更加優秀的使用體驗逐漸成為了市場的主流,占比持續提升,2022年彩色可視對講產品市場需求占比約為69.5%。

五、樓宇可視對講行業競爭情況

從全球市場競爭來看,國外品牌主要占據樓宇對講的高端市場,一些國外品牌通過收購國內的品牌后也占據了中端市場,而在高端市場采用羅格朗品牌。目前高端市場的競爭品牌大約有20~30家,主要包括Panasonic(松下)、博世、PELCO(派爾高)等,這些品牌通常提供集成度比較高的產品,比如樓宇對講與智能家居集成在一起的產品,市場價格比中端市場的樓宇對講價格高出2~10倍。

國內市場方面,樓宇對講行業國產產品的市場占有率已超過90%,進口產品僅占10%。就行業競爭格局而言,目前我國可視對講行業集中度總體偏低,呈現小而散的狀態,大多數廠家年銷售額不超過1億元。國內可視對講設備廠商的贏利模式可以分成兩類:第一類企業是為數較少的行業領先企業,它們主要面向中高端市場,通過持續在產品研發上的高投入,構建產品的性價比優勢和塑造公司品牌。第二類企業是為數眾多的小規模企業,它們主要面向對價格敏感的低端市場,采用低投入、低成本策略,研發投入少,研發產品的功能較簡單,性能較低,通過產品低價參與市場競爭,同質化競爭問題嚴重。

六、樓宇可視對講行業未來發展趨勢

自上世紀80年代末90年初進入中國市場以來,我國的樓宇對講技術經歷了4n型—總線型—局域網型—互聯網型的從非可視化對講到數字家庭終端的轉變。在這過程中,一方面,憑借著長期的落地應用,樓宇對講技術的日益成熟使得系統的性價比不斷提高,獲得了廣大消費者及房地產商的喜愛。另一方面,智能家居產業生態圈建設迎來爆點時刻,作為智能家居的入口級產品,樓宇對講系統也以此為契機,在家庭智能化的浪潮中得到快速發展。

1、與智能家居融合,帶來便捷體驗。目前,越來越多的樓宇對講廠家開始深入到智能家居領域,將樓宇對講系統與智能家居系統進行結合。與智能家居系統結合后,樓宇對講除了傳統的對講開鎖功能外,還集合了短信通知、手機APP遠程控制、安防報警、室內監控查看、電梯呼喚、家居控制、信息家園等眾多便捷化功能。樓宇對講與智能家居相輔相成,進一步提升了兩者的增值空間和性價比,從而在功能的擴展上帶來了巨大的發揮空間。

2、智慧社區建設加速,承載落地應用。智慧城市建設如火如荼,人們對社區環境的要求,已不再局限于居住面積、交通等硬件設施,更多的是關注于居住環境的安全性和舒適性。樓宇對講作為深入住戶家中的重要設備,在社區信息化、改善居住品質、提高物業服務質量等方面中都發揮出了巨大的作用。樓宇對講與智慧社區相輔相成,從而進一步提升了兩者之間的增值空間和性價比,在功能擴展中給企業帶來充分的發揮空間。目前單純只有對講開鎖功能的樓宇對講產品已不多見,萬物互聯理念下的廠商們專注更多的是人臉識別與移動通訊融合帶來的智能硬件升級。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國樓宇可視對講行業市場調查研究及投資策略研究報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國樓宇可視對講行業市場調查研究及投資策略研究報告

《2025-2031年中國樓宇可視對講行業市場調查研究及投資策略研究報告》共十三章,包含樓宇可視對講行業投資環境分析,樓宇可視對講行業投資機會與風險,樓宇可視對講行業投資戰略研究等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢