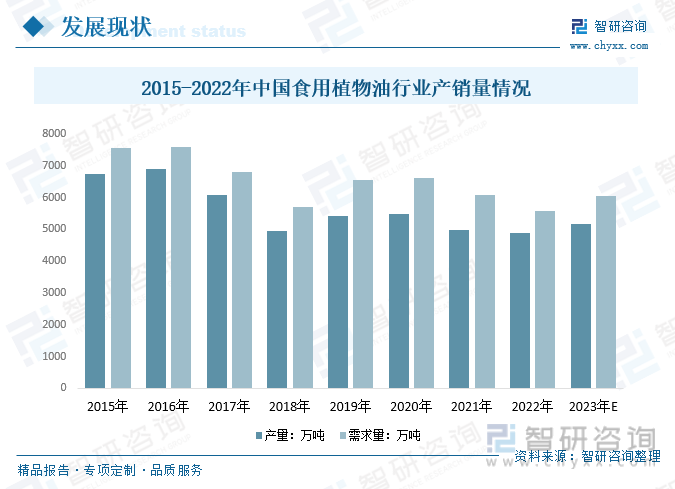

內容概要:近年來,我國食用植物油行業產量整體呈現下滑,消費量呈逐年上升的趨勢。2022年我國食用植物油產量從2015年的6734.3萬點下滑至4881.9萬噸,食用植物油需求量從2015年的7559.7萬噸下降至5590.6萬噸;預計2023年我國食用植物油產量約為5165.1萬噸,需求量約為6044.2萬噸。

關鍵詞:食用油市場規模、食用油市場競爭格局、食用油行業發展前景

一、行業概況

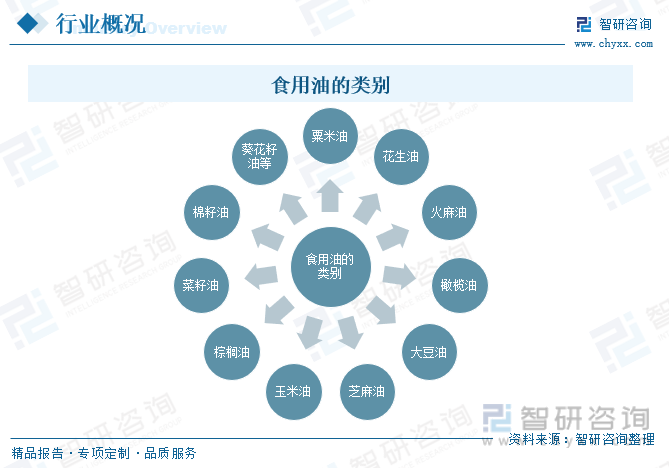

食用油也稱為“食油”,是指在制作食品過程中使用的,動物或者植物油脂。常溫下為液態。由于原料來源、加工工藝以及品質等原因,常見的食用油多為植物油脂,包括粟米油、花生油、火麻油、橄欖油、大豆油、芝麻油、葵花籽油等十幾種主要植物油。其中,豆油、菜籽油、棕櫚油是最主要的油種。

食用油是人類膳食的重要組成部分,除了為日常飲食提供美。味外,是人體所需脂肪和能量的重要來源,并且可促進脂溶性維生素的吸收利用,對人體健康發揮著重要作用。隨著人們消費觀念的變化,越來越多的人開始關注食用油的營養價值,食用油的種類也越來越多,一些新興的食用油開始占據一定的市場份額,如玉米油、稻米油、橄欖油、亞麻籽油、油茶籽油、核桃油等。食用油中常見的營養成分有:脂肪酸類(油酸、亞油酸、α-亞麻酸)營養物質和微量營養成分(維生素E、植物甾醇、角鯊烯、谷維素、多酚和類胡蘿卜素等)。

二、全球食用油市場發展分析

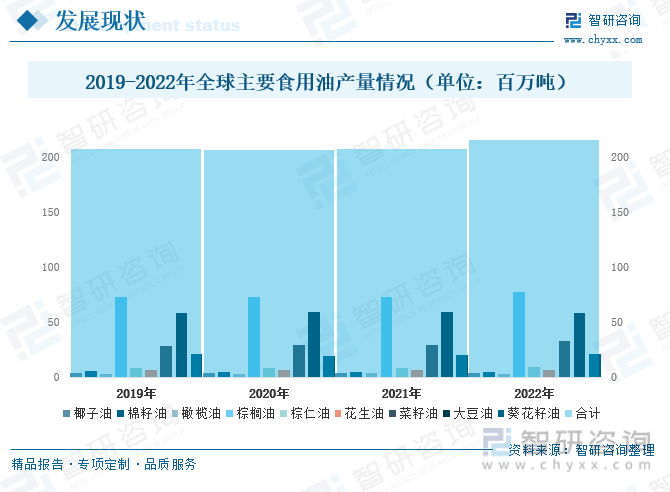

隨著全球人口規模的持續增長以及人們生活水平的不斷提升,全球食用油消費需求持續提升。在下游消費需求的推動下,全球食用油產量規模保持平穩增長的發展勢頭。2022年全球主要食用油產量在2.1618億噸左右,其中大豆油產量為5867萬噸;棕櫚油產量為7758萬噸;菜籽油產量為3267萬噸;葵花籽油產量為2081萬噸。

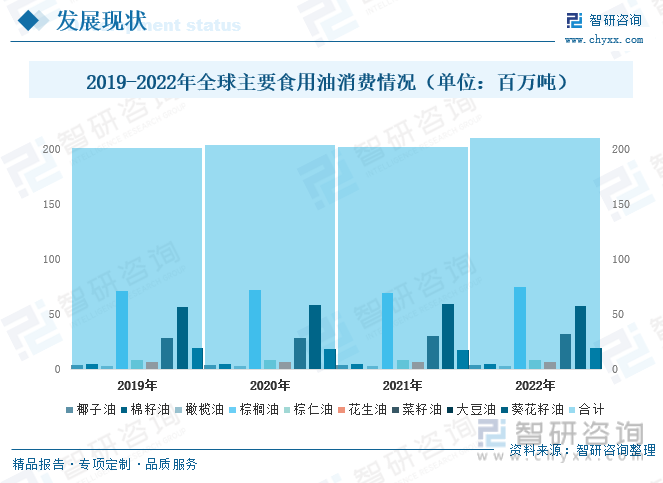

2022年全球主要食用油消費量在2.103億噸左右,其中大豆油消費量為5763萬噸;棕櫚油消費量7473萬噸;菜籽油消費量3213萬噸;葵花籽油消費量1922萬噸。

相關報告:智研咨詢發布的《中國食用油行業市場全景評估及投資前景規劃報告》

三、國內食用植物油行業發展現狀

食用油市場產品多樣化,新時代更注重健康。除了主要的大豆油、菜籽油、棕櫚油等傳統食用油,市場上出現各種各樣的食用油,如茶籽油、紅花籽油、玉米胚芽油、核桃油,米糠油和小麥胚芽油等新型食用油。

食用油是人體日常攝入脂肪和脂肪酸的重要來源,其消耗量的多少可以用于衡量一個國家城鄉居民生活水平的高低。近年來,隨著社會經濟的快速發展和居民消費水平的不斷提高,我國食用油的消費量呈逐年上升的趨勢,行業產量整體呈現下滑趨勢。2022年我國食用植物油需求量從2015年的7559.7萬噸下降至5590.6萬噸;預計2023年我國食用植物油產量約為5165.1萬噸,需求量約為6044.2萬噸。

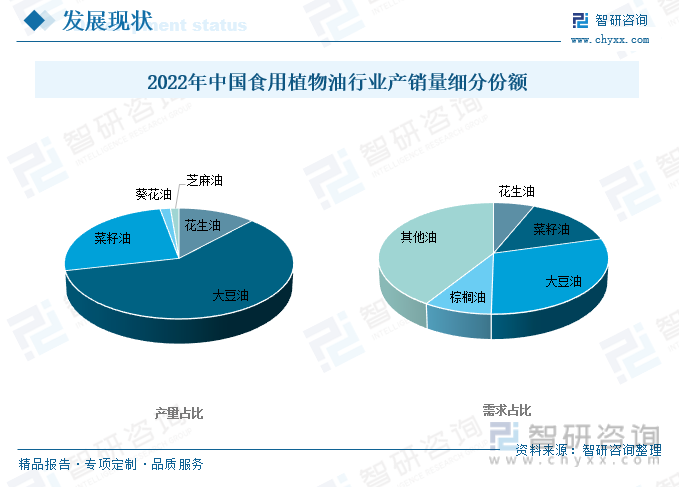

國內油脂供應大體三個來源:一是進口原料國內壓榨,如豆油等;二是直接進口,如棕櫚油等;三是國內油料國內壓榨,如花生油、玉米油等。從我國食用植物油產量細分份額來看,2022年我國花生油產量占11.92%;大豆油產量占59.54%;菜籽油 產量占25.63%;葵花油產量占 1.60%;芝麻油 產量占1.31%。從食用植物油需求細分份額來看,2022年我國大豆油需求量占29.60%;菜籽油需求量占14.45%;棕櫚油需求量占8.78%;花生油需求量占6.23%;其他油需求量占40.93%。

我國是植物油進口大國,進口規模遠大于出口規模。2022年,中國食用植物油進口726.4萬噸,同比下降35.8%;進口額為95.5億美元,同比下降17.5%。食用植物油出口17.7萬噸,出口額為3.3億美元。

四、產業鏈

1、產業鏈結構

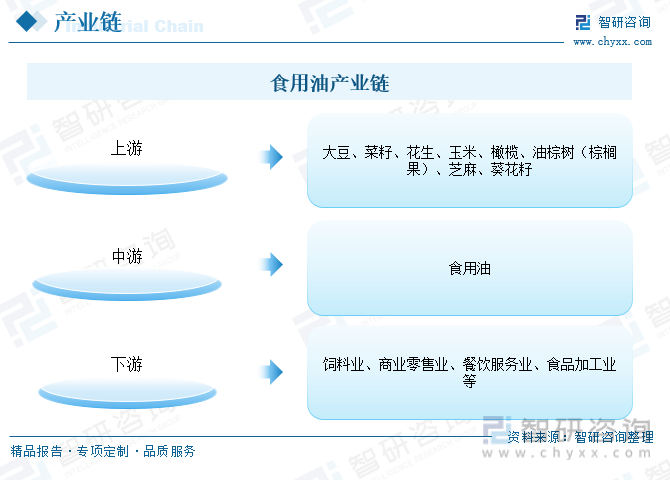

食用油產業鏈具有產業關聯度高,涉及面廣,集中度高的特征。具體來看,從上游的農產品大豆、菜籽、花生、玉米、橄欖、油棕樹(棕櫚果)、芝麻、葵花籽等,經過中游的初步加工、深度加工、油脂科技工藝等工序,然后,傳遞到下游多個行業,如飼料業、商業零售業、餐飲服務業、食品加工業。

2、上游-大豆

大豆既是食用油的重要原料,也是豬飼料的重要原料。大豆經過加工可以制成眾多的食品和食用油,其中大豆油是一種極為常見的植物油。

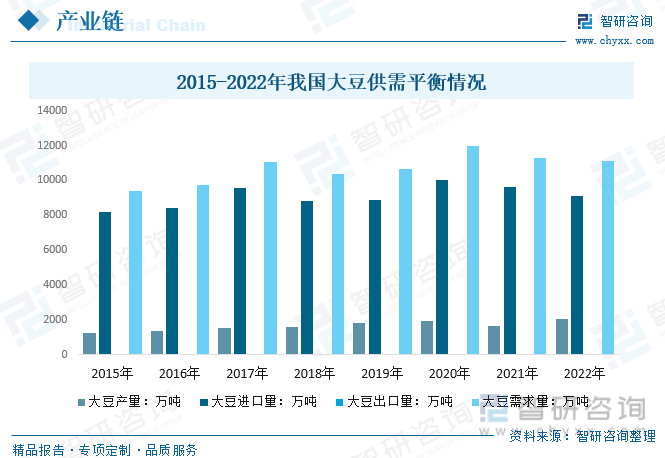

中國大豆市場供應有國產和進口兩個來源渠道。當前中國大豆市場情況可以概括為“兩個充足、一個平穩”,也就是:國產大豆供應充足,進口大豆糧源充足,市場購銷總體平穩。2022年我國大豆產量為2028.11萬噸,同期進口為9107.77萬噸,出口為11.92萬噸,國內大豆需求量為11123.96萬噸。

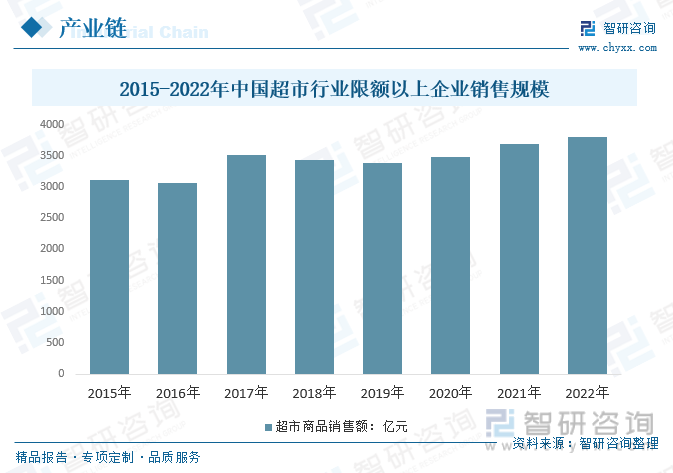

3、下游-超市

食用油算是我們的生活必需品之一。目前,超市人們選購生活品的主要渠道之一。2022年超市行業限額以上企業銷售規模3803.58億元,比上年增長3.0%。

五、發展歷程

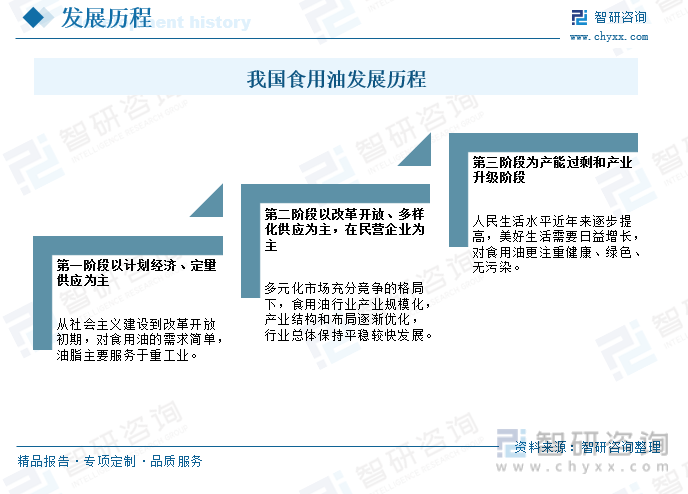

我國食用油發展歷程主要可以分為三個階段,從增大產量到追求質量轉變。第一階段以計劃經濟、定量供應為主,從社會主義建設到改革開放初期,對食用油的需求簡單,油脂主要服務于重工業。第二階段以改革開放、多樣化供應為主,在民營企業為主,多元化市場充分競爭的格局下,食用油行業產業規模化,產業結構和布局逐漸優化,行業總體保持平穩較快發展。第三階段為產能過剩和產業升級階段,人民生活水平近年來逐步提高,美好生活需要日益增長,對食用油更注重健康、綠色、無污染。

六、市場競爭格局

食用油單純產品市場競爭的局面已經成為歷史,現在是從資本到原料以及產業鏈上下游一體的資本寡頭競爭局面。目前,中國食用油市場競爭激烈,既有國內知名的食用油企業,如金龍魚、福臨門、魯花等,也有大量進口和國產的食用油品牌。

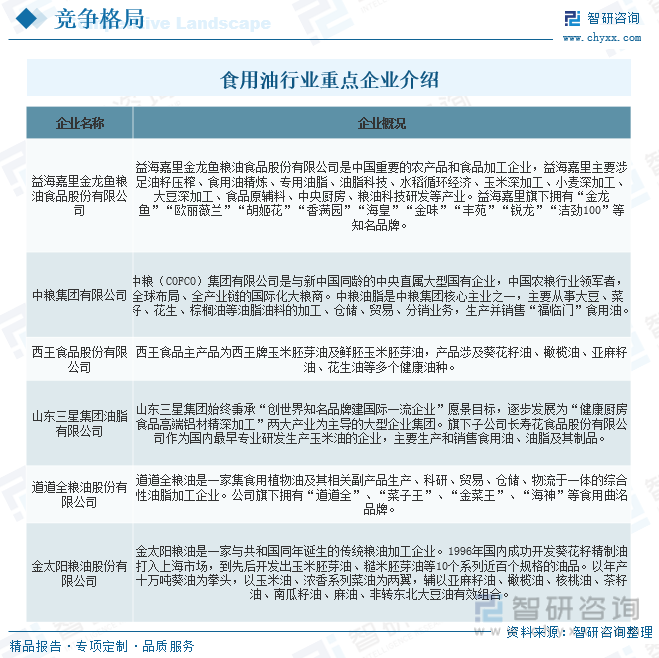

在市場競爭中,一些實力較強的企業通過技術創新、品牌建設和市場拓展等手段,逐漸占據了市場的主導地位。隨著消費者對健康、環保、品質等方面的要求不斷提高,傳統的小作坊式的食用油生產方式將逐漸被淘汰,大型、規模化的食用油生產商將更具備市場競爭力。目前,我國食用油行業重點企業有益海嘉里金龍魚糧油食品股份有限公司、中糧集團有限公司、西王食品股份有限公司、山東三星集團油脂有限公司、道道全糧油股份有限公司、金太陽糧油股份有限公司等。

七、行業發展趨勢

食用油作為生活必需品,具有穩定的消費市場需求及極高的重復購買率特性。隨著全球環保、健康意識的不斷提高,各國政府對食用油行業的監管和政策環境也將更加嚴格。例如,歐盟、美國等地區和國家已經出臺了相關政策,要求食用油生產商必須采用可持續、環保的種植方式,并限制使用轉基因作物。這些政策的實施將對食用油行業產生長期的影響,推動行業向可持續、環保的方向發展。隨著食用油消費升級的推進,玉米油已成為食用油細分領域新的競爭點,消費比例持續提升,并保持較高的增長速度。未來,在政策的指引下,玉米油和油茶籽油也迎來較大的發展,市場格局也將改變。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國食用油行業市場全景評估及投資前景規劃報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國食用油行業市場全景評估及投資前景規劃報告

《2025-2031年中國食用油行業市場全景評估及投資前景規劃報告》共十五章,包含2025-2031年食用油行業發展趨勢預測,2025-2031年行業發展戰略與投資分析,2025-2031年食用油企業營銷策略分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢