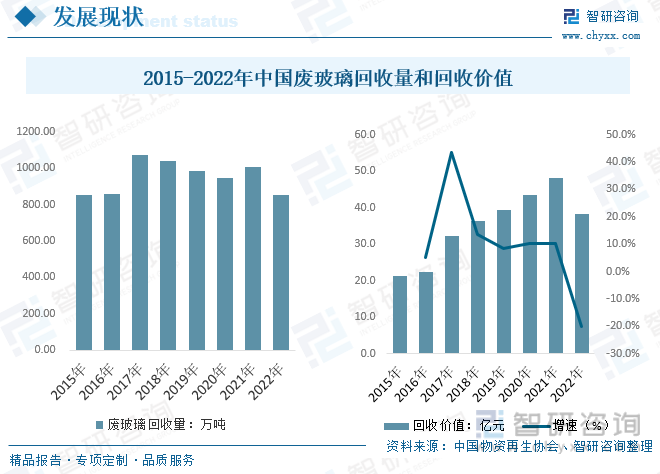

內容概況:2022年受國內玻璃終端下游需求不及預期,整體玻璃供給下降,致我國廢玻璃回收量下降至2015年水平,數據顯示,2022年我國廢玻璃回收量為850萬噸,較2021年的1005萬噸下降較大,2022年回收價值約38.3億元,較2021年下降20.2%。

關鍵詞:廢玻璃回收現狀 廢玻璃政策背景 廢玻璃產業鏈 廢玻璃競爭格局

一、廢玻璃產業概述

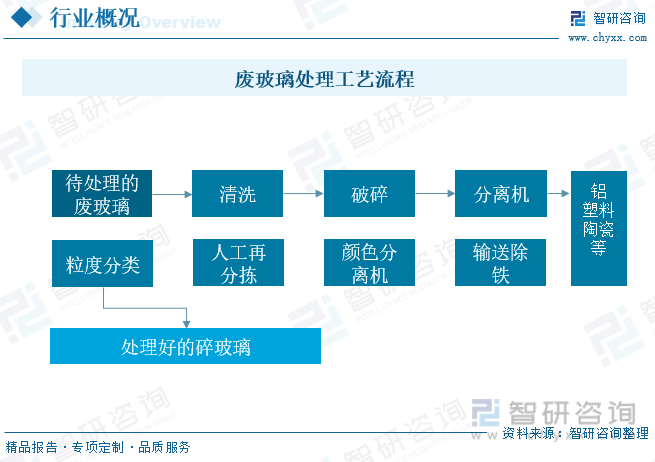

廢玻璃是指擁有者不再使用且被已丟棄或放棄的玻璃、玻璃制品和玻璃纖維等玻璃物料,較碎玻璃有所區別。按照其狀態性質和存在方式分為三大類,即平板廢玻璃、日用廢玻璃和特殊廢玻璃。回收利用方式多樣,廢玻璃經過分類檢選和加工處理后,可作為玻璃生產的原料用于對原料質量和化學成分、顏色要求低的玻璃制品的生產;可作為石英石板材、人造大理石、人造崗石等建筑材料的主要添加材料;廢玻璃粉可用作塑料、橡膠、顏料和其他材料的填充劑等。

二、廢玻璃產業發展背景

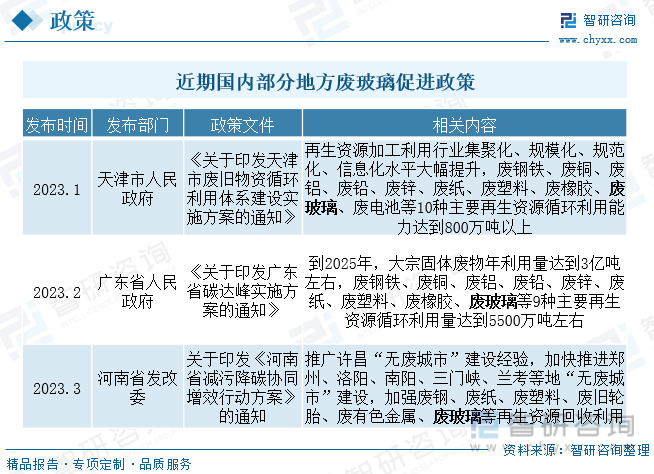

政策鼓勵廢玻璃等廢棄物資源化利用。2021年以來,國家陸續出臺《“十四五”循環經濟發展規劃》、《“十四五”時期“無廢城市”建設工作方案》、《關于加快廢舊物資循環利用體系建設的指導意見》等產業政策,大力支持我國再生資源循環利用體系建設,提升廢棄物資源化利用效率。隨著國家出臺相關政策,地方政策也在陸續出臺相關促進推動我國廢棄物資源利用,廢玻璃產業作為主要再生資源將持續受益。

三、廢玻璃產業鏈

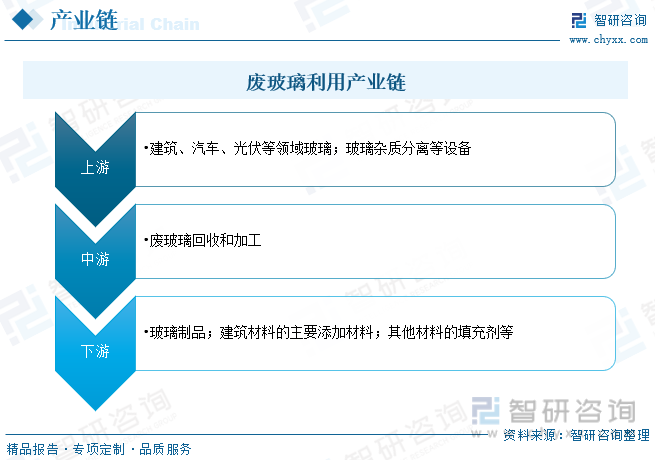

廢玻璃產業鏈而言,上游主要是廢玻璃的產生和相關分離等設備供給;中游主要是廢玻璃的回收和加工;下游主要是廢玻璃的再利用,主要有玻璃制品、建筑材料的主要添加材料、其他材料的填充劑等。目前國內廢玻璃利用仍較為初級,整體應用范圍較為限制,加之回收玻璃領域產品附加值較低,下游行業主要低價競爭為主,廢玻璃行業利潤較低,未來政策推動可回收資源行業持續發展擴張,廢玻璃相關處理工藝和下游應用范圍持續提升,如未來光伏玻璃的回收利用,行業整體附加值有望增長大力推動國內廢玻璃市場空間擴張。

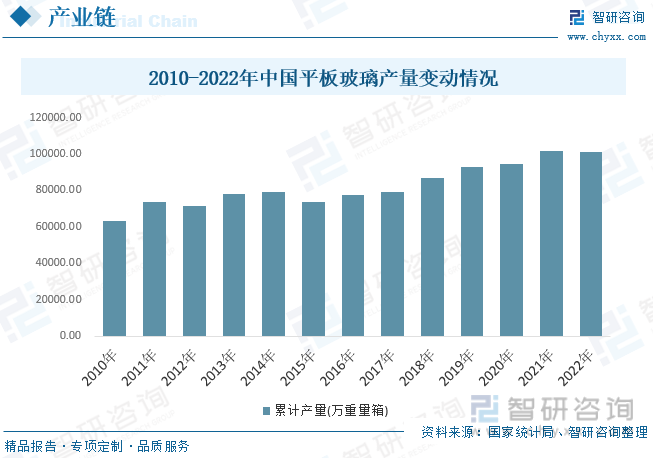

隨著下游建筑、汽車和新能源等領域需求持續推動,我國玻璃供給持續增長,而大量產業的廢玻璃也成了影響環境的重要成因之一,廢玻璃是城市垃圾中最難處理的成分之一,收運、焚燒的成本很高,也無法在填埋中降解,甚至部分廢玻璃還含有鋅、銅等重金屬,隨意丟棄會污染土壤和地下水。而通過對廢玻璃進行回收和利用,不但有經濟效益,更有重大環境效益。數據顯示,平板玻璃作為玻璃最主要產品近年來整體表現為增長態勢,2022年終端房地產不振,產量小幅度下降至10.13億重量箱。

四、廢玻璃產業現狀

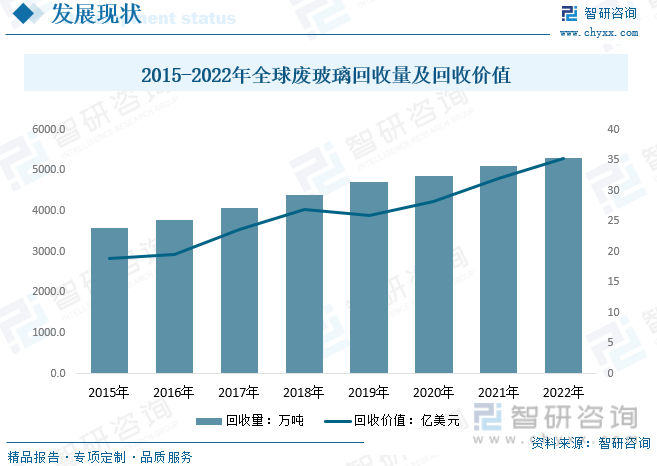

在發達國家,回收廢玻璃和保護環境已成為全民的良好習慣和自覺行動。例如,城市的商店和居民區都設有回收廢舊玻璃瓶的專門設施和存放廢舊玻璃的垃圾箱,市場較為成熟。隨著全球汽車和建筑領域玻璃需求持續走高帶動玻璃產量持續走高,整體全球廢玻璃市場規模穩步走高,數據顯示,2022年全球廢玻璃回收量達5295.15萬噸,較2021年增長3.5%左右,2022年全球廢玻璃回收價值約35.37億美元,較2021年增長10.6%左右。目前歐洲是全球玻璃回收市場的主導市場,亞太作為玻璃制品最大的消耗地區,隨著環保觀念越來越強,未來收入有望強勁增長。

我國廢玻璃整體回收現狀而言,政策推動背景下,我國整體廢玻璃回收規模呈現增長態勢,回收量來看,近年來我國廢玻璃回收量有所下降,主要受整體回收、分離和人工等成本上升,我國廢玻璃中小企業為主,成本抗壓力較低,企業一定程度降低回收量減少成本壓力,2022年受國內玻璃終端下游需求不及預期,整體玻璃供給下降,致我國廢玻璃回收量下降至2015年水平,數據顯示,2022年我國廢玻璃回收量為850萬噸,較2021年的1005萬噸下降較大,2022年回收價值約38.3億元,較2021年下降20.2%。

相關報告:智研咨詢發布的《中國廢玻璃行業競爭戰略分析及市場需求預測報告》

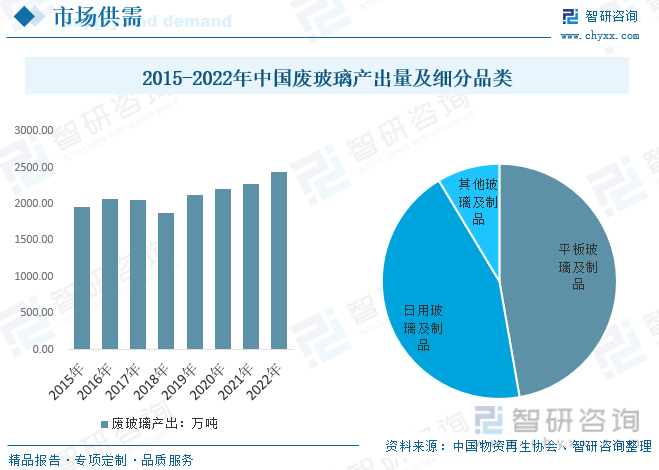

目前國內對廢玻璃整體回收仍較為單一,產生渠道主要有兩個方面,一是玻璃生產企業生產過程中產生的邊角料、企業定期停產產生的廢玻璃,二是人們日常生活中丟棄的玻璃包裝瓶罐及打碎的玻璃窗碎片,主要受其他廢玻璃回收和分類難度達,經濟效益較低等因素導致,數據顯示,近年來隨著國內玻璃供給持續增長,在國內廢玻璃回收量有所下降的同時,產出仍持續增長,數據顯示,2022年我國廢玻璃產出量為2432.7萬噸,其中平板玻璃及制品1148.3萬噸,日用玻璃及制品1072.4萬噸,其他玻璃及制品212萬噸。

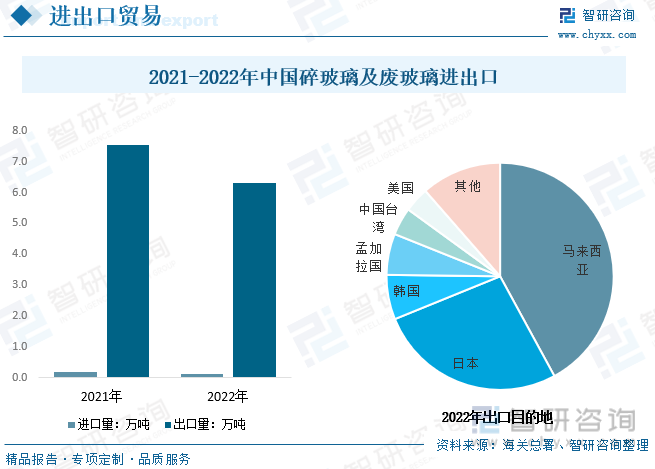

廢玻璃相關進出口現狀而言,目前國內廢玻璃主要以出口為主,整體進口量較低。數據顯示,2021年我國碎玻璃及廢玻璃進出口量分別為0.17萬噸和7.55萬噸,隨后國內疫情至運輸受阻,2022年我國碎玻璃及廢玻璃進出口分別下降至0.12萬噸和6.3萬噸。目前國內整體廢玻璃利用率仍較低,未來進出口在中短期仍將以出口市場為主。

五、廢玻璃產業現狀

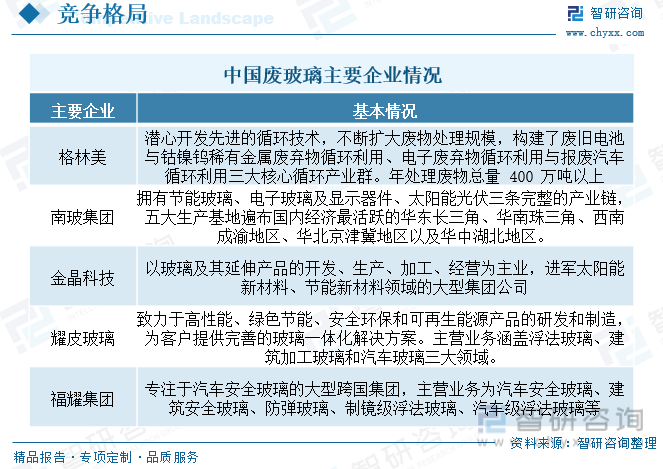

我國廢玻璃行業企業數量較多,以中小企業為主,因行業整體技術壁壘要求較低,整體市場集中度較低,受下游平板玻璃、日用玻璃制造行業區域分布的影響,我國廢玻璃回收利用市場規模具有明顯的區域性特征,除開格林美和南玻集團等大型廢棄資源回收和玻璃企業廢玻璃回收自用外,其他主要大型和中型企業以區域性龍頭企業,如湖南巨強等,未來隨著雙碳政策持續推動廢棄資源綜合利用率持續提升,疊加廢玻璃行業競爭持續加劇,成本壓力增長推動中小企業出清,廢玻璃市場集中度有望持續提升。

格林美經營范圍為二次資源循環利用技術的研究、開發等,相關廢棄材料包括;廢舊金屬、電池廠廢料、報廢電子產品、廢舊家電、報廢機電設備及其零部件、廢造紙原料、廢輕化工原料、廢玻璃回收等。經營現狀而言,隨著格林美持續發展廢棄資源利用,整體廢棄資源綜合利用產銷量持續增長,數據顯示,2022年格林美廢棄資源綜合利用生產量和銷量分別為31.2萬噸和31.08萬噸,分別較2021年增長5.99%和5.7%。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國廢玻璃行業競爭戰略分析及市場需求預測報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國廢玻璃行業競爭戰略分析及市場需求預測報告

《2025-2031年中國廢玻璃行業競爭戰略分析及市場需求預測報告》共十四章,包含廢玻璃行業發展預測,廢玻璃企業投資潛力與價值分析,廢玻璃行業投資機會與風險預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2020年中國廢玻璃產量、回收量及回收價值分析[圖]](http://img.chyxx.com/2021/11/O2161ACU0R_m.png?x-oss-process=style/w320)