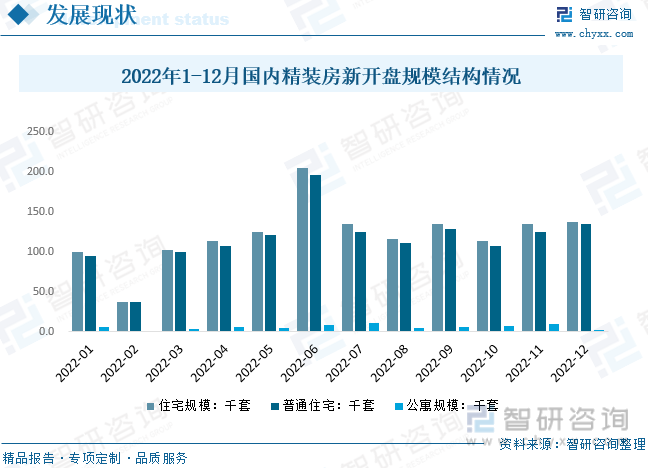

內容概況:2022年1-12月,中國商品住宅精裝項目新開盤累計數量2015個,同比下降42.2%;開盤房間累計數量145.8萬套,同比下降49.0%。其中普通住宅開精裝房間數134.7千套,公寓規模2.4千套,公寓精裝房占比較小,市場主體以普通住宅精裝房為主。新開盤精裝房套數主要分布在華東及二線城市,占比分別為56.1%、61.4%,前三甲城市為上海、杭州、成都。

關鍵詞:精裝房、房地產、精裝修、商品住宅

一、精裝房綜述

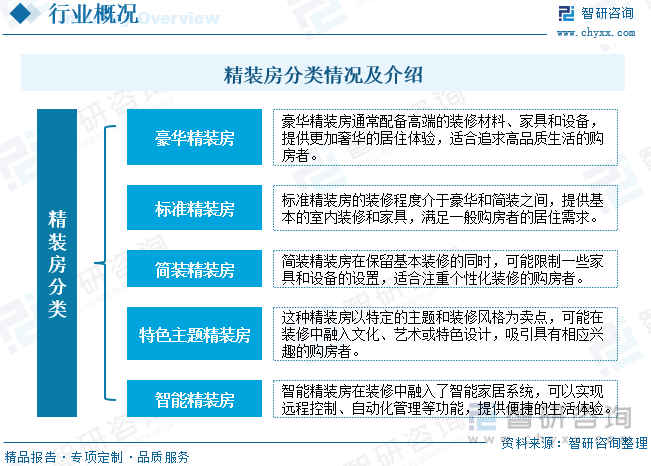

精裝房是指在房屋建設過程中,開發商在房屋結構建設完成之后,對房屋內部進行高品質的裝修和裝飾,使購房者在入住時無需再進行大規模的裝修工作。精裝房相對于毛坯房而言,已經擁有較為完善的室內裝修,包括地板、墻壁、天花板、廚房、衛生間等的裝修和家具設施的設置。根據不同的標準和裝修程度,精裝房可以分為豪華精裝房、標準精裝房、簡裝精裝房、特色主題精裝房、智能精裝房等。

二、房地產行業發展背景分析

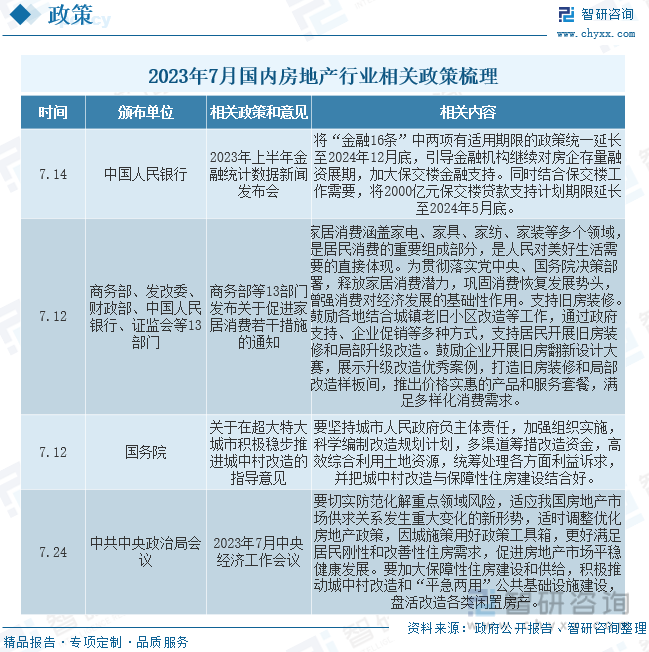

2023年7月24日,中央經濟工作會議要切實防范化解重點領域風險,適應我國房地產市場供求關系發生重大變化的新形勢,適時調整優化房地產政策,因城施策用好政策工具箱,更好滿足居民剛性和改善性住房需求,促進房地產市場平穩健康發展。要加大保障性住房建設和供給,積極推動城中村改造和“平急兩用”公共基礎設施建設,盤活改造各類閑置房產。

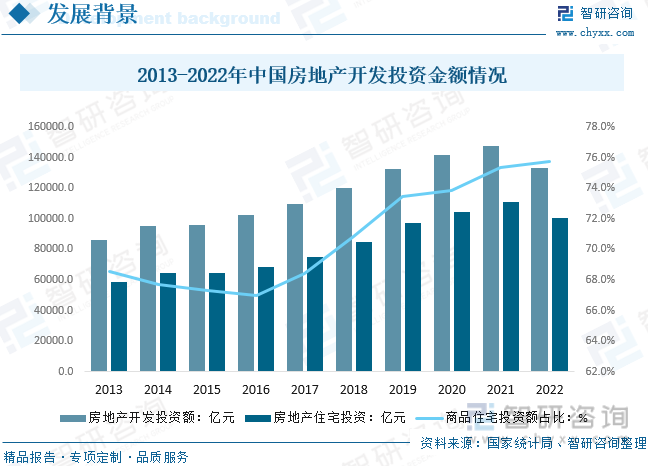

就國內房地產開發情況而言,2013-2021年我國房地產市場火熱,開發投資額呈現逐年增長態勢,特別是在17-20年,國內房地產開發投資額增速保持高位運行,2022受益于國家房產相關政策調控,加上市場需求不景氣導致房產開發投資市場縮水。數據顯示,2022年我國房地產開發投資額為13.29萬億元,同比下降9.96%,為近十年國內房地產開發投資首次下滑。細分市場方面,商品住宅開發投資額為10.06萬億元,同比下降9.47%,但商品住宅仍是房地產開發的主題,在房地產開發金額投入中仍在提升,從2016年的67.0%,提升至2022年的75.7%。

三、精裝房產業鏈

精裝房產業鏈分為上游、中游和下游三個環節。上游涵蓋原材料供應商和技術提供商,中游包括開發商、施工和裝修公司,下游包括購房者、物業管理和售后服務。各環節協同合作,確保高品質精裝房的順利建設、銷售和居住體驗。

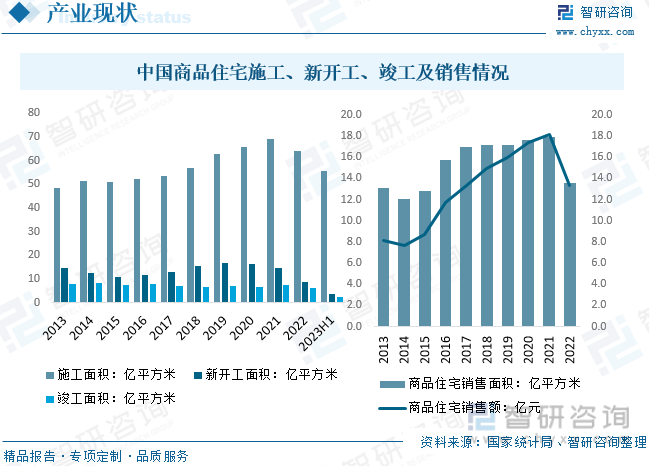

從國內商品住宅市場現狀而言,供給方面,2022年國內商品住宅施工面積為63.97億平方米,新開工面積為8.81億平方米,竣工面積為6.25億平方米,分別同比下降7.3%、4.0%、14.4%。2023年上半年國內商品住宅供給端難掩頹勢,施工面積和新開工面積分別同比下降6.9%、24.9%,竣工方面,國家對期房保障力度帶動,上半年竣工面積達到2.46億平方米,同比增長18.5%。需求方面,2022年國內商品住宅銷售面積下降至13.58億平方米,同比下降24.3%,商品住宅銷售額為13.33億元,同比下降26.7%。

相關報告:智研咨詢發布的《中國精裝房行業發展模式分析及未來前景規劃報告》

四、精裝房行業現狀分析

從國內精裝房行業市場規模來看,據統計,2022年中國精裝房行業市場規模約為7281.7億元,同比下降19.4%。其中裝修材料及服務占據市場主要份額,主要標配產品市場占比持續提升,2022年精裝房整體櫥柜、木門、瓷磚、木地板、衛浴潔具及其他標配市場規模占比提升至16.7%。

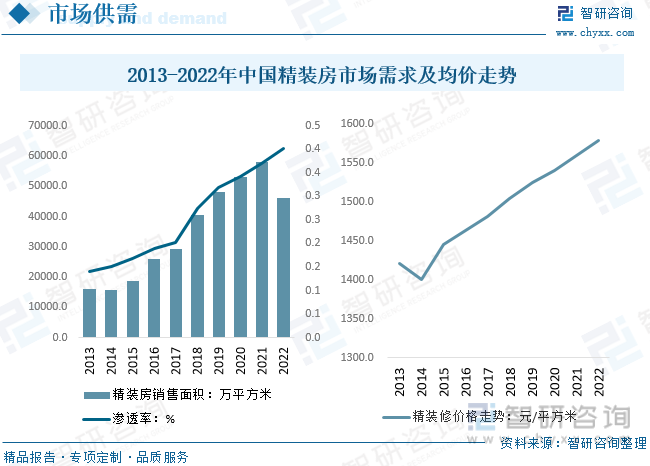

精裝房市場需求方面,數據顯示,2022年中國精裝房行業銷售面積約為4.61億平方米,同比下降20.4%,其中精準房在商品住宅市場滲透率仍在提升,2022年精準房在整體商品住宅銷售中,滲透率達到40.23%。近年來精裝修市場價格持續提升,2022年中國精裝修市場價格約為1579元/平方米。

五、精裝房樓盤現狀分析

2022年中國精裝房樓盤及房間方面,據統計,2022年1-12月,中國商品住宅精裝項目新開盤累計數量2015個,同比下降42.2%;開盤房間累計數量145.8萬套,同比下降49.0%。新開盤精裝房套數主要分布在華東及二線城市,占比分別為56.1%、61.4%,前三甲城市為上海、杭州、成都。

月度開盤及房型方面,2022年開盤房間累計數量145.8萬套,2022年12月,商品住宅精裝開盤項目規模13.7萬套,同比-54.2%,其中普通住宅開精裝房間數134.7千套,公寓規模2.4千套,公寓精裝房占比較小,市場主體以普通住宅精裝房為主。

六、精裝房行業發展趨勢

2023年國內房地產市場,保交樓帶來階段性需求的改善。2023年保交樓政策效果顯著,前瞻性和針對性的政策解決了爛尾樓的痛點。據統計,2022年,中國房屋銷售面積和竣工面積的差值為4.96億平方米,2020年最高時達到8.49億平方米。其中,商品住宅的銷售面積和竣工面積的剪刀差更大,最低的也是2022年的5.21億平米,最高是2020年的8.9億平米。從2016年到2022年房屋銷售面積和竣工面積的剪刀差值合計達到48.54億平米,商品住宅銷售和竣工面積的剪刀差合計為52.20億平米。市場仍有較多的待完工項目樓盤需要去“保交”去竣工。

整體來看,我國人口已到峰值,數據顯示,2022年隨著中國人口生育率的下降,人口自然增長率已經為負值,達到-0.6%。中國人口的總人數開始出現下降,2022年底中國人口總人數為14.12億,較2021年減少85萬人。同時中國城鎮人均住宅面積水平不低,2022年中國人均城鎮住宅面積約為37.26平方米,在2019年中國城市人均住宅建筑面積達到40平方米。中國房地產已經進入改善和存量房時代,2022年中國城鎮房地產存量住宅面積達到約343億平方米。如果加上其他房屋,中國有著巨大的存量房基數,在住宅供給基本滿足中國城鎮化率需要的情況下,未來新房的建設更多地要著眼于改善性居住需求的提升,著眼于不斷地去提高人均居住面積。中國房地產進入了存量和改善性需求的發展新階段,進入到高品質居住生活需求提升的階段。

未來精裝房行業朝著更可持續、智能化、個性化以及服務化的方向發展:

1、可持續發展與智能化: 精裝房將致力于可持續綠色建筑,采用環保材料和能源,實現節能減排。智能家居系統將成為標配,提供便捷、智能的居住體驗,為居住者創造舒適且環保的生活空間。

2、數字化定制與多元社區服務: 技術的進步將使數字化定制裝修成為可能,購房者可以根據個人喜好定制精裝房。與此同時,精裝房將更加關注社區服務,提供健身、共享辦公等多元化服務,打造富有活力的社區環境。

3、文化與主題融合與租賃市場: 精裝房將通過融入文化、藝術和主題元素,為購房者打造獨特的生活氛圍。共享經濟和租賃市場模式也將受到關注,滿足不同人群的居住需求,促使精裝房市場更加靈活和多樣化。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國精裝房行業發展模式分析及未來前景規劃報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國精裝房行業發展模式分析及未來前景規劃報告

《2025-2031年中國精裝房行業發展模式分析及未來前景規劃報告》共十四章,包含2025-2031年精裝房行業投資機會與風險,精裝房行業投資戰略研究,研究結論及投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2025年中國高端幼兒園行業市場政策、產業鏈、發展現狀、競爭格局及發展趨勢:北上廣深需求更為旺盛[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2025年中國搏擊行業市場政策、產業鏈、發展現狀、競爭格局及發展趨勢研判:昆侖決在賽事運營領域占據重要地位[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2025年中國藝術涂料行業發展現狀及行業發展趨勢研判:居民家居消費品質升級,推動行業提質擴容[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)