內容概況:第三方物流服務滲透率由2015年的39.10%提升至2022年的45.40%,中國外包物流服務的普及程度日益提升。較第一方物流而言,通過利用第三方專業物流服務供應商在管理及整合其供應鏈中各個環節的專業知識,外包物流服務使企業的物流效率更高,同時避免了建造自有物流基礎設施的巨大前期成本。在所有垂直領域內,生鮮的外包物流服務滲透率最高,其次是醫藥、服裝及快速消費品。

關鍵詞:第三方物流、物流、3PL、4PL

一、第三方物流綜述

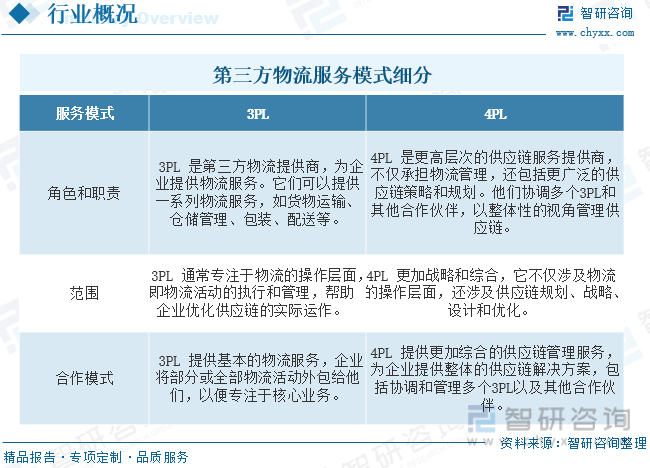

第三方物流指的是一種外包型物流服務,公司或組織將其物流活動委托給專門從事物流服務的第三方企業。目前第三方物流行業有3PL和4PL兩種服務模式,3PL企業將其物流活動外包給專門的物流服務提供商,從而專注于核心業務。4PL是更高層次的供應鏈服務提供商,不僅涉及物流服務的協調和管理,還包括更廣泛的供應鏈戰略和規劃。4PL公司協調和整合多個第三方物流提供商,以實現整體供應鏈的高效運作。其主要目標是提供綜合的供應鏈管理,使客戶能夠更好地協調和優化整個供應鏈流程。

二、第三方物流行業相關政策梳理

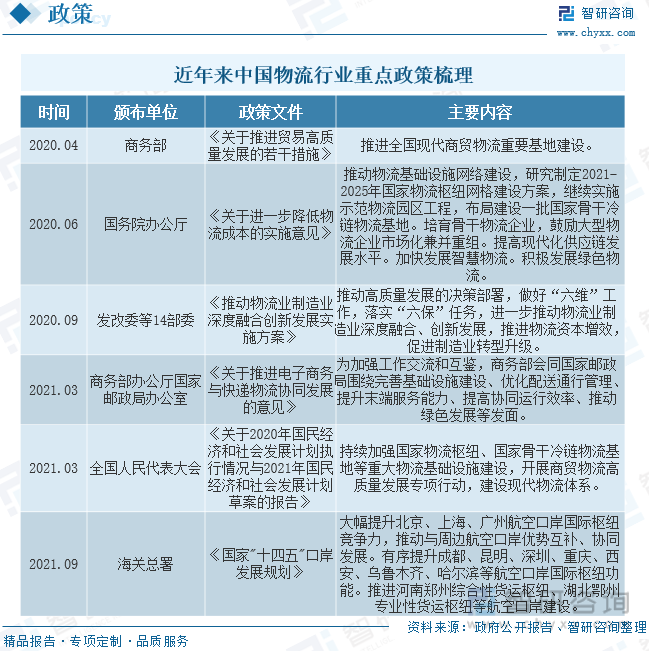

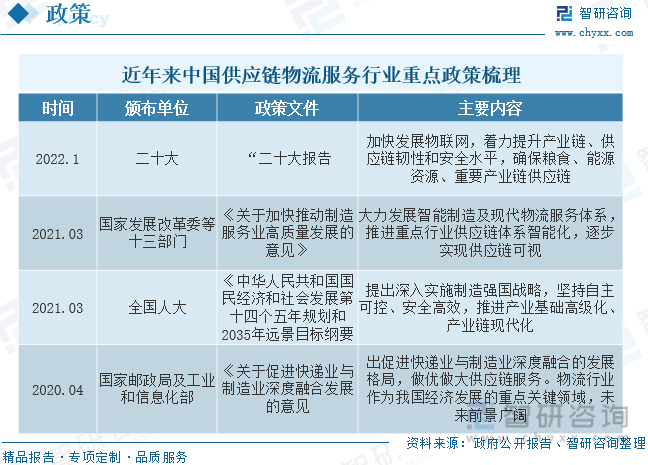

全球疫情影響下我國國際供應鏈面臨著較大的安全威脅。歐美等國保護主義甚囂塵上,全球大宗商品貿易量縮減,我國出口投資受阻,淘寶天貓以及國內跨境貿易電商成交量下跌,上游行業企業利潤降低,人力成本和能源成本上升,都在考驗著物流行業的造血能力。這就要求國內物流運輸企業要在最低的運輸服務價格當中提供最優質的運輸服務。同時我國物流業存在企業“小散弱”、物流效率不高等短板,而建設現代物流體系是構建新發展格局的重要抓手,因此推進央業物流業務專業化整合、打造綜合物流國家隊、完善現代物流體系勢在必行。

隨著全球產業鏈格局的深刻變化、國際地緣政治環境的深刻影響,我國經濟結構進入調整和升級階段。國家層面積極引領打造自主可控的供應鏈體系,提升我國產業及品牌在全球的競爭力。“十四五規劃”提出,深入實施制造強國戰略,堅持自主可控、安全高效,推進產業鏈現代化。十三部門也聯合印發了支持推進重點行業供應鏈體系智能化,逐步實現供應鏈可視化的意見。二十大報告則進一步強調確保國家供應鏈韌性與安全的重要性。

從單一運輸到綜合物流再到數字化供應鏈,供應鏈柔性化給綜合物流服務商帶來發展機遇:產業持續升級使企業的商業模式更豐富多元、渠道更扁平,要求對端到端供應鏈條的響應更快速、精準、靈活。企業的生產和供應從大批量、規模化向小批量、多批次轉變。同時,不同行業客戶基于產品特征對物流供應鏈存在不同需求,越來越多經營者希望利用新一代信息技術,打造以消費者為中心、更加柔性敏捷、高效響應的數字化供應鏈體系,帶動我國供應鏈市場不斷發展。

三、第三方物流產業鏈

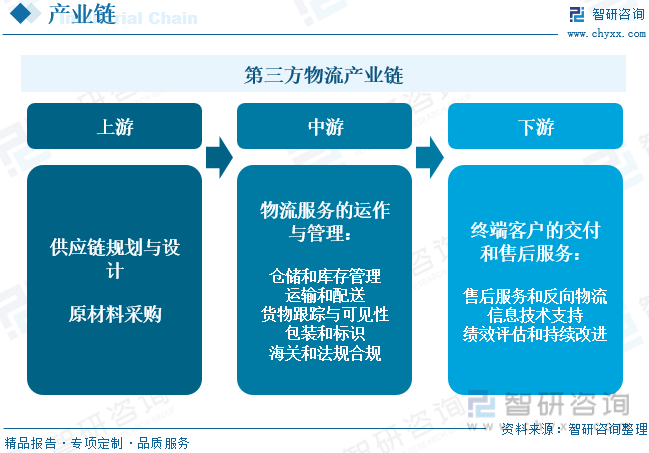

第三方物流產業鏈涵蓋了從供應鏈規劃到終端交付的全過程,涉及供應鏈的各個環節。上游環節涉及規劃和原材料采購,中游環節涉及物流服務的運作和管理,下游環節涉及終端客戶的交付和售后服務。在這個復雜的產業鏈中,各個環節的協同合作是實現高效供應鏈運作的關鍵。隨著技術的不斷發展,第三方物流產業鏈也在不斷演變,為供應鏈管理提供更多機會和挑戰。

相關報告:智研咨詢發布的《中國第三方物流行業市場運行格局及前景戰略分析報告》

四、第三方物流行業現狀分析

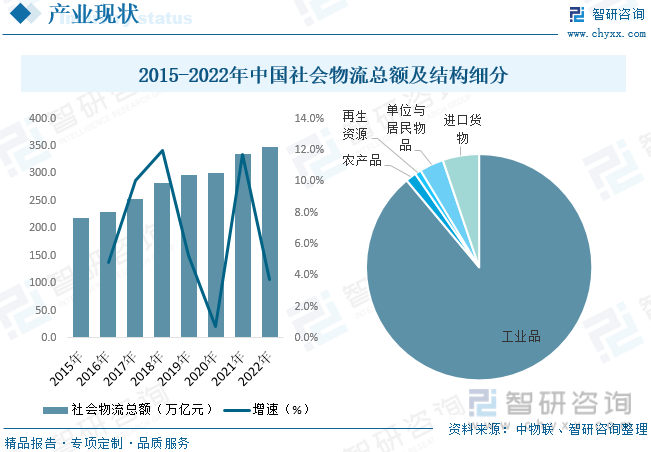

從國內社會物流行業現狀來看,國內物流市場持續穩定增長,2022年物流需求規模再上臺階。數據顯示,2022年全國社會物流總額347.6萬億元,按可比價格計算,同比增長3.4%,其中工業品物流總額309.2萬億元,按可比價格計算,同比增長3.6%;農產品物流總額5.3萬億元,增長4.1%;再生資源物流總額3.1萬億元,增18.5%;單位與居民物品物流總額12.0萬億元,增長3.4%;進口貨物物流總額18.1萬億元,下降4.6%。

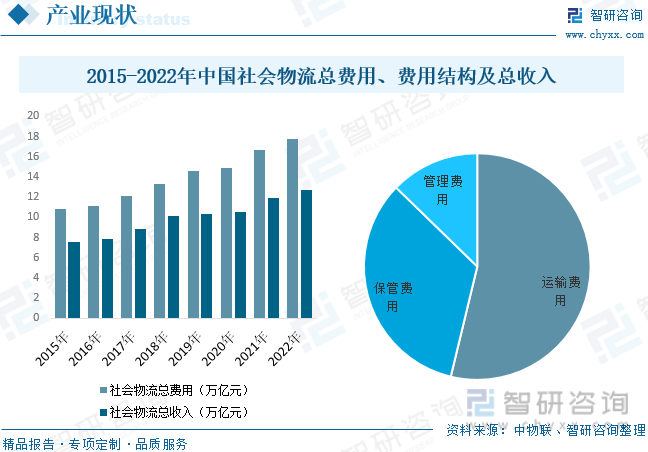

物流費用及收入方面,據統計,2022年社會物流總費用17.8萬億元,同比增長4.4%。2022年物流業總收入12.7萬億元,同比增長4.7%。社會物流總費用與GDP的比率為14.7%,比上年提高0.1個百分點。從結構看,運輸費用9.55萬億元,增長4.0%;保管費用5.95萬億元,增長5.3%;管理費用2.26萬億元,增長3.7%。

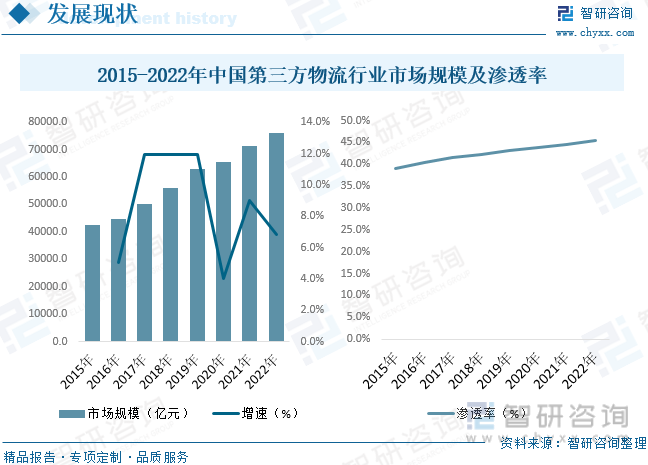

物流的初始形態(被稱為第一方物流)指由買方或賣方自行管理貨物的包裝、儲存和運輸的物流活動。然而,隨著業務發展,該等買方或賣方面臨更加復雜的客戶需求,處理不斷增加且日益復雜的客戶需求變得更具挑戰性。而且,受限于物流基礎設施及資源,第一方物流通常無法達到擁有最佳基礎設施及運營專業知識的專業第三方物流服務供應商所提供的服務的效率。此外,將物流服務外包予第三方服務供應商,企業可專注于其核心業務而無須處理復雜且消耗資源的物流計劃過程。因此,中國外包物流服務市場發展迅速,數據顯示,2022年中國第三方物流行業市場規模約為7.62萬億元,同比增長6.85%。

第三方物流服務滲透率由2015年的39.10%提升至2022年的45.40%,中國外包物流服務的普及程度日益提升。較第一方物流而言,通過利用第三方專業物流服務供應商在管理及整合其供應鏈中各個環節的專業知識,外包物流服務使企業的物流效率更高,同時避免了建造自有物流基礎設施的巨大前期成本。具體而言,處于生鮮、快速消費品、服裝和醫藥等對物流能力提出更高要求的行業中的企業更傾向于采用輕資產模式,將物流活動外包給專業物流服務供應商。在所有垂直領域內,生鮮的外包物流服務滲透率最高,其次是醫藥、服裝及快速消費品。

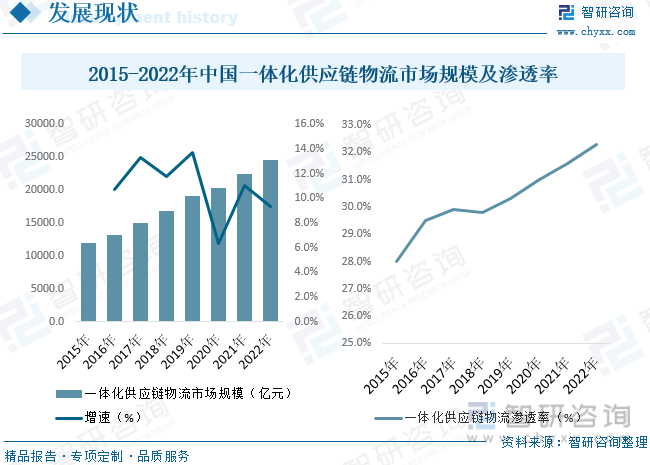

一體化供應鏈物流服務被定義為外包物流服務市場中的一個細分市場及一種先進物流服務形式。該等服務由第三方服務供應商提供,然而與孤立的供應鏈物流服務供應商不同,一體化供應鏈物流服務供應商有能力提供全面的物流服務,包括快遞、整車及零擔運輸、最后一公里配送、倉儲及其他增值服務(如上門安裝和售后服務),這些服務以一體化解決方案的形式提供予客戶,滿足客戶的各種需求。盡管第三方物流服務的需求大部分來自單一物流服務,但企業對外包供應鏈物流服務的需求已逐漸由同質向多元化轉變,導致一體化供應鏈物流服務市場的增速普遍超過外包物流服務市場。數據顯示,2022年中國一體化供應鏈服務市場規模約為24600億元,在第三方物流市場滲透率約為32.30%,滲透率仍在持續提升。

五、第三方物流行業競爭情況

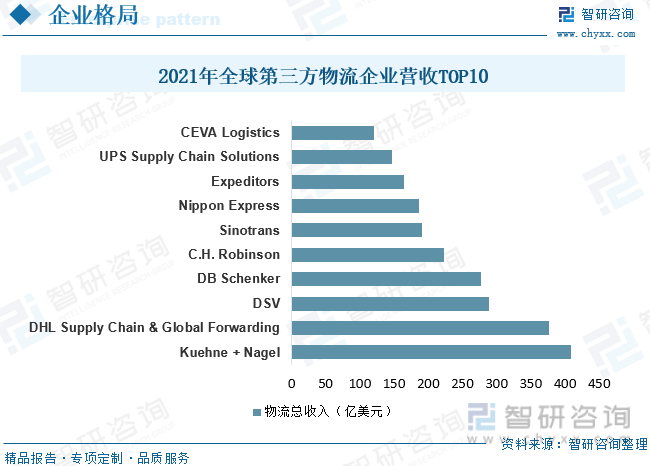

從全球第三方物流行業競爭來看,全球第三方物流行業競爭激烈,領先企業側重技術創新和綜合供應鏈解決方案。跨國巨頭穩居前列,同時新興市場出現有活力的競爭者。數字化、可持續發展和客戶定制成為產業關鍵趨勢,促使企業不斷演進以提供更高效、智能化的物流服務。數據顯示,全球2021年第三方物流市場德迅+內格爾以408.38億美元收入超過DHL377.07億美元,成為全球最大第三方物流集團。

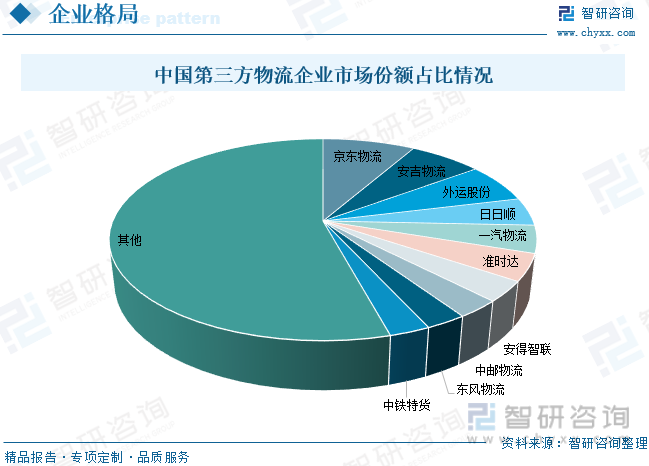

國內物流市場還沒有太多大型專業的第三方物流企業,這是當前物流發展中最薄弱的環節,也制約了我國經濟的發展。我國第三方物流市場高度分散,在1萬至15萬家第三方物流企業中,沒有一家企業能占到2%以上的市場份額,大多數物流公司只是局限在供應鏈功能的一小部分,無法滿足客戶的一體化物流服務需求。同時大部分物流企業是從原來的儲運業轉型而來,大都未形成核心競爭力,企業的技術水平與管理水平不高,缺乏公認的物流服務標準。國內第三方物流優秀企業有上汽安吉、京東物流、外運集團等,數據顯示,京東物流、安吉物流及外運集團占據國內第三方物流前三席,市場占比分別為8.33%、6.57%、6.28%,行業CR10占比僅有46%。

六、第三方物流行業發展趨勢

1、智能化和數字化升級: 未來,中國第三方物流市場將持續推進智能化和數字化轉型。物聯網、人工智能和大數據等技術將被廣泛應用于貨物跟蹤、倉儲管理和路線優化等環節,實現供應鏈的實時監控和精準決策。新穎之處在于,區塊鏈技術有望增強物流數據的透明性和安全性,進一步加強供應鏈各環節的合作與協同。

2、綠色可持續發展: 環保和可持續發展將成為中國第三方物流市場的重要趨勢。物流企業將積極采取可再生能源、綠色包裝和智能路線規劃等手段,減少碳排放和環境影響。具體而言,市場可能會看到新興的“綠色物流”服務,例如電動車隊、太陽能供能的倉庫和環保型包裝材料,以滿足消費者和政府對可持續性的要求。

3、多元化服務和共享經濟: 未來的中國第三方物流市場將呈現更多多元化的服務和業務模式。物流企業可能會向提供綜合供應鏈管理、個性化定制等方向擴展,滿足不同行業和客戶的需求。與此同時,共享經濟也可能在物流領域發揮作用,促使物流資源的優化利用,如共享倉儲、運輸工具和最后一公里配送網絡。這種共享模式有望在城市化進程中提高運營效率。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國第三方物流行業市場運行格局及前景戰略分析報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國第三方物流行業市場運行格局及前景戰略分析報告

《2025-2031年中國第三方物流行業市場運行格局及前景戰略分析報告》共十一章,包含中國物流行業的領先企業分析,中國第三方物流企業運營效益對比及區域、國際拓展戰略分析,中國第三方物流行業的趨勢預測展望等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢