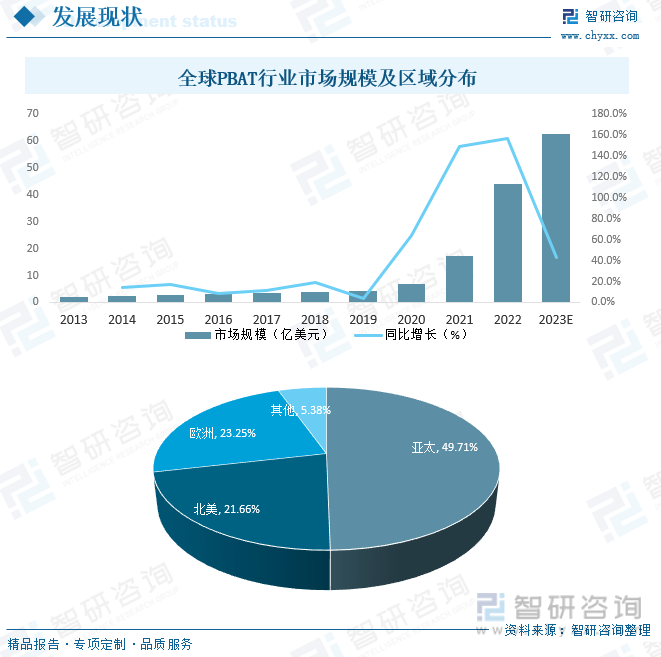

內(nèi)容概況:隨著公眾環(huán)保意識的提高和對環(huán)境關(guān)注度的加大以及石油資源的日趨緊缺,以PBAT等為主的生物降解塑料,作為徹底去除“白色污染”的最有效的方法之一,得到快速的發(fā)展,并獲得了全世界的關(guān)注和重視,2020年全球PBAT行業(yè)市場規(guī)模達(dá)6.88億美元,其中,亞太地區(qū)占49.71%,北美地區(qū)占21.66%,歐洲地區(qū)占23.25%,在歐盟、中國、美國、日本、韓國、澳大利亞等地區(qū)“限塑”“禁塑”法令頒布驅(qū)動下,未來全球生物降解塑料市場需求將保持增長趨勢,預(yù)計2023年全球PBAT行業(yè)市場規(guī)模有望突破60億美元。

關(guān)鍵詞:PBAT產(chǎn)業(yè)鏈、PBAT產(chǎn)業(yè)現(xiàn)狀、PBAT發(fā)展趨勢

一、概述

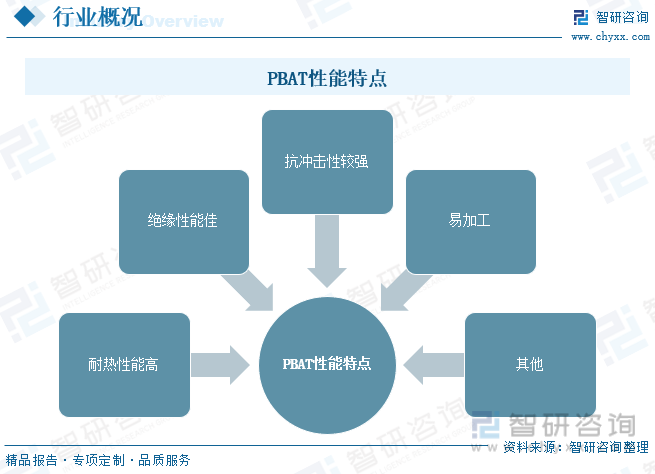

PBAT是一種生物降解塑料,全稱為聚丁二酸丁二醇-環(huán)氧丙烷-丁二酸三元酯,是己二酸丁二醇酯(PBA)和對苯二甲酸丁二醇酯(PBT)的共聚物,兼具PBA和PBT的特性,既具有耐熱性能高,絕緣性能佳,抗沖擊性較強(qiáng)、易加工等優(yōu)點,又具有優(yōu)良的生物降解性。

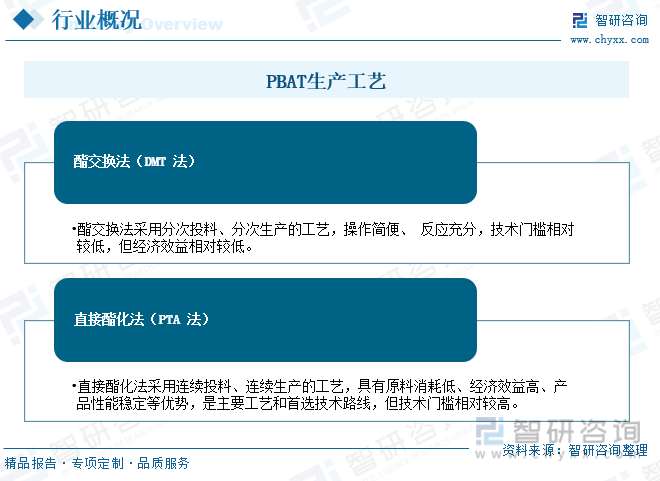

目前,PBT、PBAT和TPEE樹脂的生產(chǎn)工藝主要有兩種,即酯交換法(DMT法)和直接酯化法(PTA法)。直接酯化法采用連續(xù)投料、連續(xù)生產(chǎn)的工藝,具有原料消耗低、經(jīng)濟(jì)效益高、產(chǎn)品性能穩(wěn)定等優(yōu)勢,是主要工藝和首選技術(shù)路線,但技術(shù)門檻相對較高;酯交換法采用分次投料、分次生產(chǎn)的工藝,操作簡便、反應(yīng)充分,技術(shù)門檻相對較低,但經(jīng)濟(jì)效益相對較低。

二、產(chǎn)業(yè)鏈

1、產(chǎn)業(yè)鏈結(jié)構(gòu)

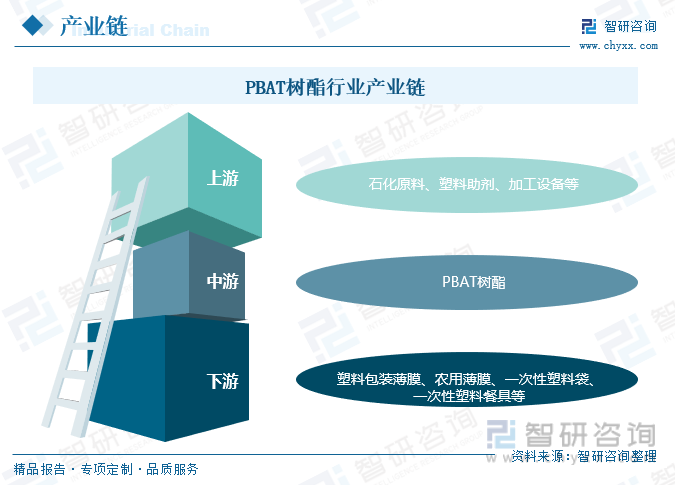

PBAT上游主要包括石化原料、塑料助劑、加工設(shè)備等,PBAT具有良好的可降解性和可塑性,在塑料包裝薄膜、農(nóng)用薄膜、一次性塑料袋、一次性塑料餐具等領(lǐng)域廣泛應(yīng)用。

2、上游

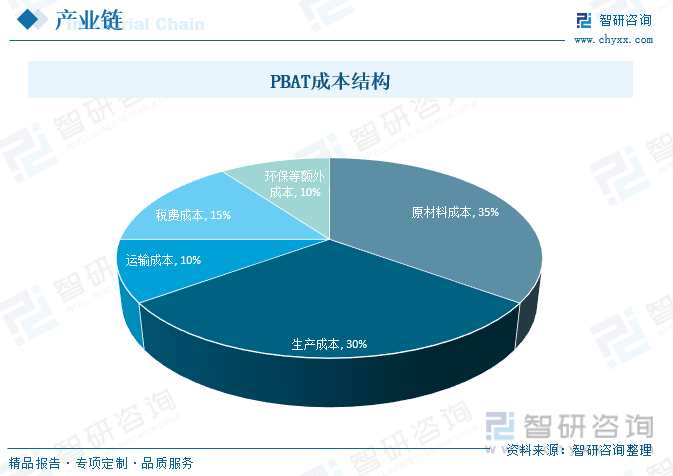

在PBAT成本結(jié)構(gòu)中,原材料成本、生產(chǎn)成本和稅費成本占比較高,而運輸成本和環(huán)保等額外成本占比較小,這也說明,PBAT成本的主要影響因素仍在于原材料價格波動和生產(chǎn)技術(shù)水平的提升等方面。

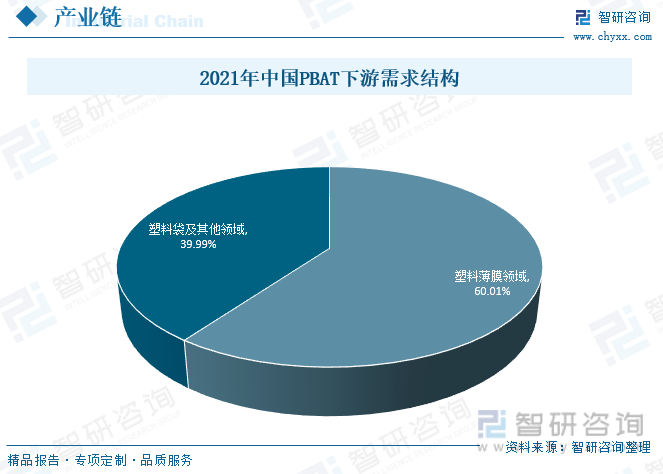

3、下游

具體來看,PBAT下游主要包括塑料薄膜、塑料袋等領(lǐng)域,其中,塑料薄膜領(lǐng)域占60.01%,塑料袋及其他領(lǐng)域占39.99%。

相關(guān)報告:智研咨詢發(fā)布的《中國PBAT行業(yè)市場全景調(diào)查及投資策略研究報告》

三、發(fā)展現(xiàn)狀

隨著公眾環(huán)保意識的提高和對環(huán)境關(guān)注度的加大以及石油資源的日趨緊缺,以PBAT等為主的生物降解塑料,作為徹底去除“白色污染”的最有效的方法之一,得到快速的發(fā)展,并獲得了全世界的關(guān)注和重視,2020年全球PBAT行業(yè)市場規(guī)模達(dá)6.88億美元,其中,亞太地區(qū)占49.71%,北美地區(qū)占21.66%,歐洲地區(qū)占23.25%,在歐盟、中國、美國、日本、韓國、澳大利亞等地區(qū)“限塑”“禁塑”法令頒布驅(qū)動下,未來全球生物降解塑料市場需求將保持增長趨勢,預(yù)計2023年全球PBAT行業(yè)市場規(guī)模有望突破60億美元。

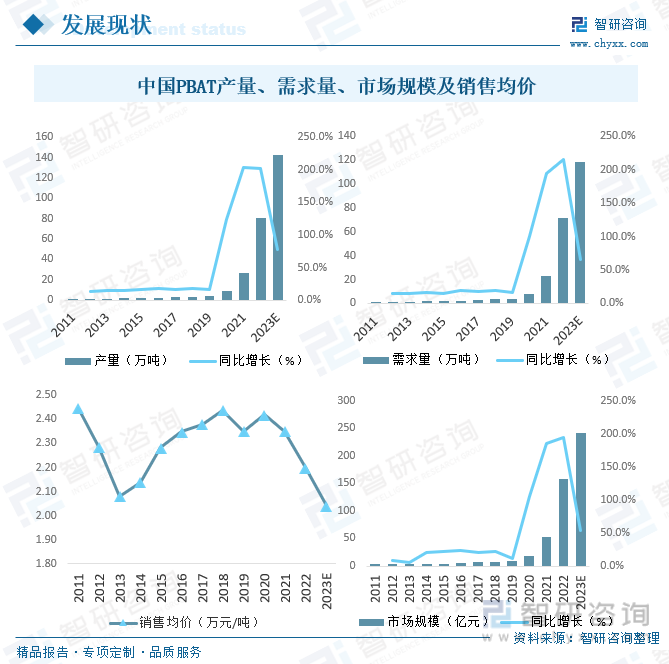

從國內(nèi)市場來看,中國PBAT生產(chǎn)技術(shù)起步較晚,聚友化工于2012年建成投產(chǎn)國內(nèi)第一條萬噸級生產(chǎn)線,2021年1月起,中國“禁塑令”全面落地實施,國家政策與地方政府執(zhí)行將步步為營,使國內(nèi)PBAT產(chǎn)業(yè)呈井噴式增長,2021年中國PBAT產(chǎn)量和需求量分別達(dá)26.6萬噸和22.8萬噸,銷售均價達(dá)2.35萬元/噸,市場規(guī)模達(dá)53.58億元,未來中國PBAT市場仍將繼續(xù)保持高速增長,預(yù)計2023年中國PBAT行業(yè)市場規(guī)模有望突破240億元。

四、市場格局

1、整體格局

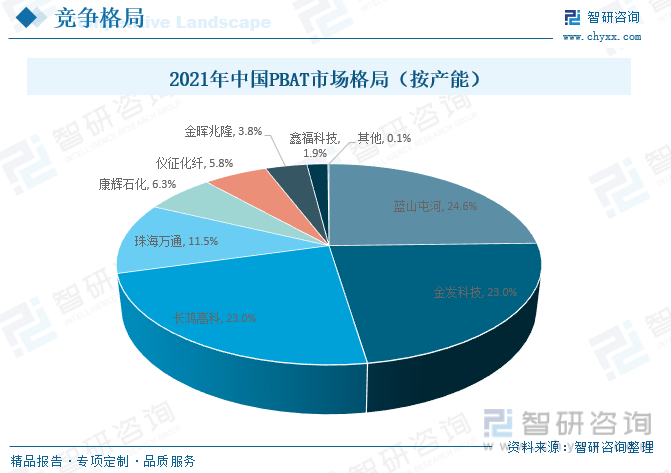

市場的繁榮必然也會帶來競爭,目前國內(nèi)PBAT生產(chǎn)規(guī)模較大的企業(yè)主要包括藍(lán)山屯河、金發(fā)科技、長鴻高科、珠海萬通、康輝石化、儀征化纖、金暉兆隆、鑫福科技,其中,藍(lán)山屯河占24.6%,金發(fā)科技占23.0%,長鴻高科占23.0%,珠海萬通占11.5%,其余企業(yè)占比均不足10%,目前,中國PBAT市場較為分散,市場競爭十分激烈。

2、頭部企業(yè)分析——金發(fā)科技

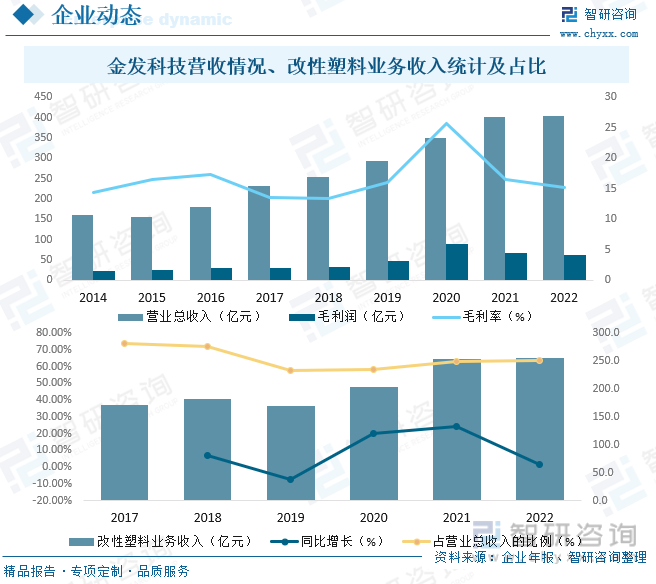

發(fā)科技股份有限公司是一家聚焦高性能新材料的科研、生產(chǎn)、銷售和服務(wù),為創(chuàng)造更加安全、舒適、便捷的人類生活提供全新的材料解決方案的新材料企業(yè),推動人類生活環(huán)境的持續(xù)改善,創(chuàng)造美好生活。金發(fā)科技總部位于廣州科學(xué)城,旗下?lián)碛?8家子公司,在南亞、北美、歐洲等海外地區(qū)設(shè)有研發(fā)和生產(chǎn)基地。金發(fā)科技的產(chǎn)品以自主創(chuàng)新開發(fā)為主,覆蓋了改性塑料、環(huán)保高性能再生塑料、完全生物降解塑料、特種工程塑料、碳纖維及復(fù)合材料、輕烴及氫能源和醫(yī)療健康高分子材料產(chǎn)品等7大類自主知識產(chǎn)權(quán)產(chǎn)品。2022年金發(fā)科技營業(yè)總收入完成404.1億元,毛利潤61.43億元,毛利率為15.2%,改性塑料業(yè)務(wù)收入完成256.5億元,同比增長1.26%,占營業(yè)總收入的63.47%。

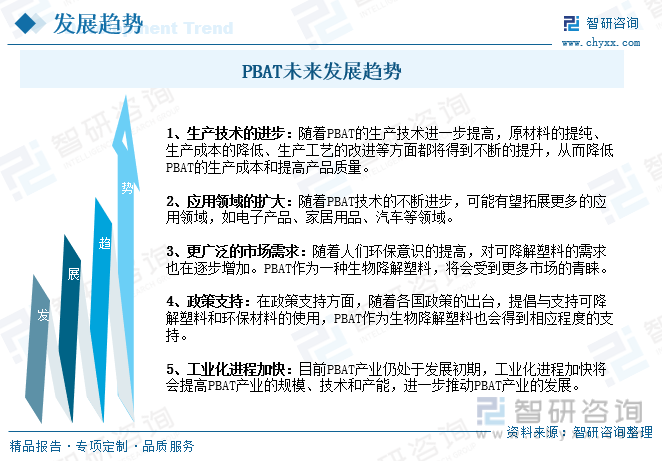

五、發(fā)展趨勢

PBAT作為一種生物降解塑料,相比傳統(tǒng)的石油塑料具有很多優(yōu)勢,如可降解性、可塑性、生物相容性等,因此在環(huán)保和可持續(xù)發(fā)展方面有很大的潛力,未來PBAT在生產(chǎn)技術(shù)、應(yīng)用領(lǐng)域、市場需求、政策支持和工業(yè)化進(jìn)程等方面都有望得到進(jìn)一步發(fā)展和完善。

以上數(shù)據(jù)及信息可參考智研咨詢(www.szxuejia.com)發(fā)布的《中國PBAT行業(yè)市場全景調(diào)查及投資策略研究報告》。智研咨詢是中國領(lǐng)先產(chǎn)業(yè)咨詢機(jī)構(gòu),提供深度產(chǎn)業(yè)研究報告、商業(yè)計劃書、可行性研究報告及定制服務(wù)等一站式產(chǎn)業(yè)咨詢服務(wù)。您可以關(guān)注【智研咨詢】公眾號,每天及時掌握更多行業(yè)動態(tài)。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國PBAT行業(yè)市場全景調(diào)查及投資策略研究報告

《2025-2031年中國PBAT行業(yè)市場全景調(diào)查及投資策略研究報告》共十章,包含2020-2024年中國PBAT行業(yè)上下游主要行業(yè)發(fā)展現(xiàn)狀分析,2025-2031年中國PBAT行業(yè)發(fā)展預(yù)測分析,PBAT行業(yè)投資前景研究及銷售戰(zhàn)略分析等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2025!中國婦女保健品行業(yè)市場政策、產(chǎn)業(yè)鏈、發(fā)展現(xiàn)狀、競爭格局及發(fā)展趨勢分析:營養(yǎng)補(bǔ)充類保健品占比最大[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)