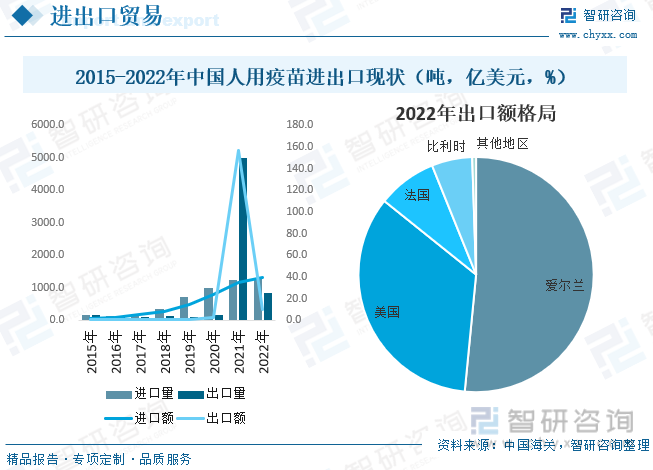

內容概述:截至2022年我國人用疫苗進口量為1300.6噸,同比增長4.15%,進口金額為39.4億美元,同比增長11.24%,出口量為830噸,同比下降83.38%,出口金額為9.9億美元,同比下降93.66%。進口格局來看,2022年我國人用疫苗主要從愛爾蘭、美國、法國與比利時進口,進口金額分別占比51.54%、34.22%、8.14%與5.57%。

關鍵詞:人用疫苗相關政策、人用疫苗產業鏈、人用疫苗市場規模、人用疫苗進出口、人用疫苗前景展望

一、人用疫苗行業概述

世界衛生組織(WHO)將疫苗定義為:含有免疫原性物質,能夠誘導機體產生特異性、主動和保護性宿主免疫,能夠預防傳染性疾病的一類異源性藥學產品,包括預防性疫苗和治療性疫苗。疫苗接種人體后可刺激免疫系統產生特異性體液免疫和(或)細胞免疫應答,使人體獲得對相應病原微生物的免疫力。這類疫苗在處理加工時保留了病原體重要的特征供免疫系統識別,而另一類疫苗,如:核酸疫苗,的作用機制則略有不同。后者只使用為特定蛋白質提供指令的一部分遺傳材料,接種后在機體內表達特定抗原,從而誘導機體發生體液和細胞免疫應答。疫苗種類繁多,根據疫苗的抗原性質和制備工藝分為以下幾類:

二、中國人用疫苗行業相關政策

與發達國家相比,我國大部分常用疫苗均為老品種,而推出新疫苗的進度落后于國際市場。為滿足我國不斷增長的需求,縮小我國與發達國家的差距,其中《疫苗管理法》中多項規定,鼓勵疫苗生產企業加大研制和創新資金投入,優化生產工藝,提升質量控制水平,推動疫苗技術進步,對疾病預防、控制急需的疫苗和創新疫苗,國務院藥品監督管理部門應當予以優先審評審批,將預防、控制重大疾病的疫苗研制、生產和儲備都納入了國家戰略。國家政策的支持將對疫苗研發企業的發展提供良好的外部環境。

三、人用疫苗行業產業鏈

人用疫苗行業的上游一般包括臨床、流行病研究機構、基礎研究機構或企業,還包括參與疫苗研發、生產的設備、培養基、化學試劑和藥包材等制造企業,疫苗行業的下游為符合國家相關法規的合格經銷商、代理商,實施疾病預防和控制工作的各級疾控中心、醫院、接種點,最終端為普通消費者。

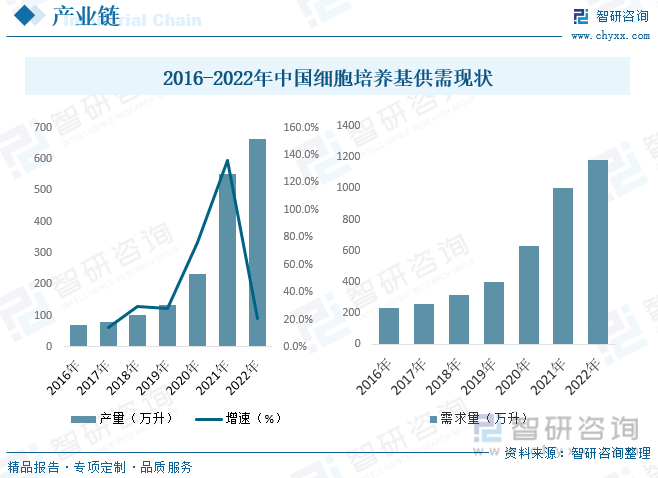

培養基,是指人工模擬細胞在體內生長的營養環境,供給微生物、植物或動物(或組織)生長繁殖的,由不同營養物質組合配制而成的營養基質,是提供細胞營養和促進細胞生長增殖的物質基礎。一般都含有碳水化合物、含氮物質、無機鹽(包括微量元素)、維生素和水等幾大類物質。當它是粉劑時,傾向性地稱為培養基;而將粉劑配成液體后,多稱為培養液。培養液中常補加血清、抗生素等成分。目前,國內細胞培養基行業市場長期被國外市場占據,據統計,截至2022年我國細胞培養基產量約為663.12萬升,需求量約為1180.68萬升。

相關報告:智研咨詢發布的《中國人用疫苗行業競爭現狀及投資決策建議報告》

四、中國人用疫苗行業發展現狀分析

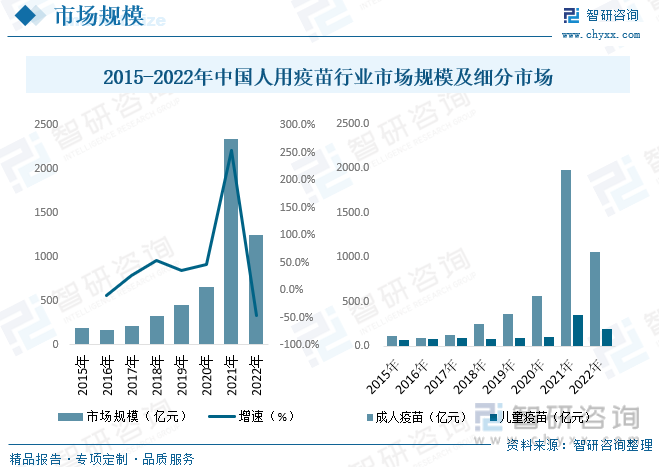

我國是世界上最大的疫苗產業大國,可生產64種疫苗,預防35種傳染病。除一些新型疫苗、多聯多價疫苗外,大部分疫苗品種可以實現自產自足。我國每年疫苗批簽發品種在5-8億人份,是世界上為數不多的能夠依靠自身能力解決全部免疫供應和疫苗接種的國家之一。據統計,2021年我國人用疫苗市場規模約為2339億元,主要收益于居民龐大的新冠疫苗接種需求、政府積極推動接種率提升和新上市疫苗的較高定價;2022年我國人用疫苗市場規模下降至約1253億元,主要下降原因是我國新冠疫苗接種率放緩,疫苗需求減少及產品價格調整所致。

從行業進出口貿易情況來看,近年來,我國人用疫苗進出口規模整體呈穩定增長的態勢。出口量方面,2021年受新冠疫情影響下全世界對新冠疫苗的需求激增,我國人用疫苗的出口量出現爆發式增長,隨后2022年出貨量大幅回落。據統計,截至2022年我國人用疫苗進口量為1300.6噸,同比增長4.15%,進口金額為39.4億美元,同比增長11.24%,出口量為830噸,同比下降83.38%,出口金額為9.9億美元,同比下降93.66%。進口格局來看,2022年我國人用疫苗主要從愛爾蘭、美國、法國與比利時進口,進口金額分別占比51.54%、34.22%、8.14%與5.57%。

五、中國人用疫苗行業重點企業

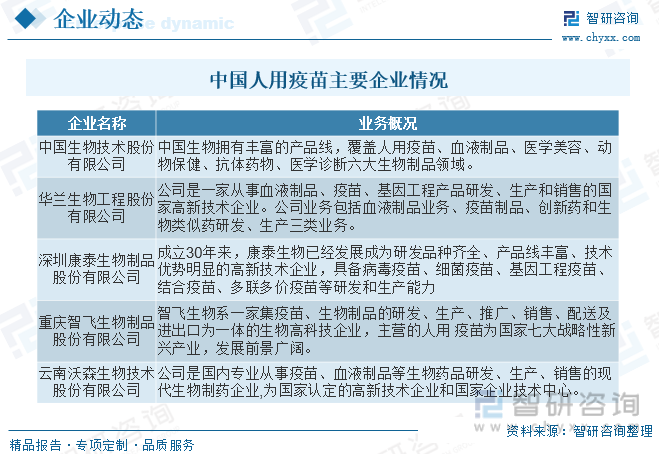

疫苗分類管理體制形成后,疫苗生產開始有條件地放開,民營和外資開始進入疫苗生產,而且第二類疫苗定價市場化程度高,毛利率較高,因此民營外企參與程度高。我國一類疫苗市場,中生集團及其下屬企業主占據了主要市場份額,二類疫苗則以民企和外企為主。經過多年的市場開發與普及接種,一類疫苗接種率已經非常高,國內一類疫苗市場已經處于相對飽和的階段,增長趨緩,未來一類疫苗市場容量的增長動力將主要依靠國家對于一類疫苗品種的擴容與更新換代。伴隨國內民眾健康意識的不斷覺醒和提升、政府生產標準的進一步嚴格和外資企業疫苗的不斷沖擊,國內疫苗企業生產、研發和營銷都將不斷進化,優勢企業的集中度將會越來越高。

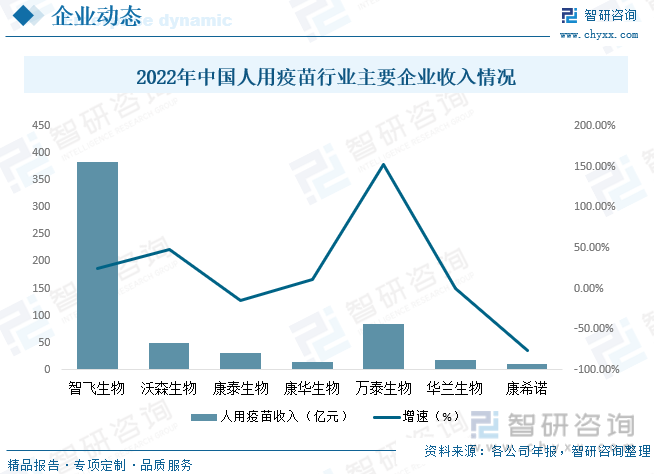

目前我國已成為世界上最大的疫苗生產國,疫苗生產量己經能夠滿足國內大眾防疫需求,新冠疫情也表明了中國疫苗制作行業的行動速度之快。從我國2022年人用疫苗行業主要上市企業收入來看,其中智飛生物以收入382.65億元位居第一,同比增長24.83%;但歸屬于上市公司股東的凈利潤同比下滑26.15%,為75.39億元。受客觀因素影響,智飛生物部分產品的市場需求和競爭格局發生了較大變化,其銷量與去年相比有明顯下降。但隨著民眾健康意識和接種意愿的提升,非免疫規劃類疫苗市場潛力被不斷激發,市場空間進一步擴大。

六、中國人用疫苗行業前景展望

疫苗作為典型的資金技術密集型行業,研發環節的持續投資是疫苗企業保持其市場份額及競爭力的關鍵。我國的疫苗企業也普遍重視研發投入與技術創新,大部分公司的研發費用率超過5%,部分超過20%。近年來,疫苗企業的技術格局與大眾對疫苗的整體認知得到極大改變,科研院所與企業建立深度合作,深化了以企業為主體、產學研相結合的疫苗研發和產業化體系。同時,大量疫苗企業借助新冠疫苗這一窗口成功將病毒載體技術、mRNA技術、新型佐劑等創新技術投入市場,不僅獲得高額的利潤,也借此獲得了市場對其技術的認可,實現了技術到市場的成功轉化。

疫苗行業是生物醫藥領域中不可或缺的重要細分領域,并具有研發周期長、技術要求高、監管控制嚴等行業特征。在全球疫苗市場的持續高速增長的大背景下,近年來國內疫苗企業正逐步與國際接軌,如何快速研發、加強創新、儲備新技術、布局新平臺將是所有疫苗企業必須攻克的課題。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國人用疫苗行業競爭現狀及投資決策建議報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國人用疫苗行業競爭現狀及投資決策建議報告

《2025-2031年中國人用疫苗行業競爭現狀及投資決策建議報告》共十三章,包含2025-2031年中國人用疫苗行業發展趨勢與前景分析,2025-2031年中國人用疫苗行業前景調研,研究結論及建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢