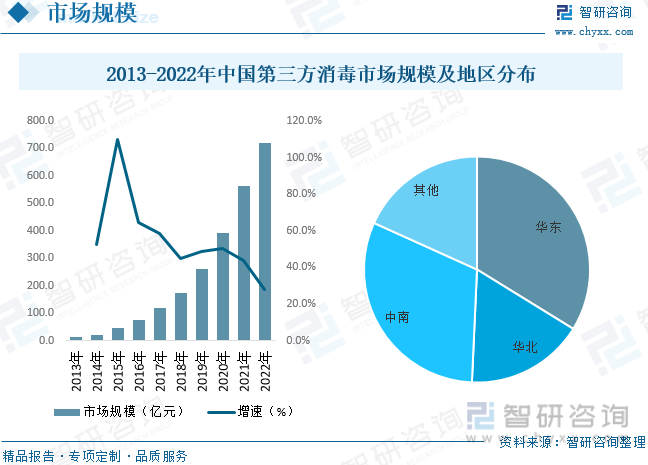

內容概況:近年來隨著我國醫療手術量增大,診療人次增多,第三方消毒行業市場規模快速增加。數據顯示,2022年中國第三方消毒行業市場規模約為721.2億元,同比增長28.15%,國內第三方消毒行業市場規模增速保持在較高的水平增長。地區分布方面,目前我國第三方消毒供應中心主要集中在以江浙滬為代表的華東地區,以京津為主的華北地區。

關鍵詞:第三方消毒、消毒供應中心

一、消毒供應中心商業模式分三類,第三方消毒中心市場前景良好

消毒供應中心是醫院后勤系統中保障醫院醫療服務高效運轉的核心部門,主要職能是為各類可重復使用的診療器械器具、手術器械、手術敷料單品等物品進行清洗消毒和滅菌。近年來,隨著各地醫院不斷擴容,床位數和日間手術臺數不斷增加,醫院自建的消毒供應中心的器械供應能力越發難以滿足正常診療活動的開展,第三方消毒行業應運而生。

依據商業模式的不同,可以將國內的消毒供應中心分為醫院自建的消毒供應中心、院企合建的消毒供應中心和第三方消毒供應中心。第三方消毒行業是指為醫院和診療機構提供診療器械器具、手術器械、手術敷料單品等物品清洗消毒和滅菌服務的第三方企業,其消毒供應中心不依托醫院內部場地空間,由企業自主選址拿地,負責全部建設和運營,向醫療機構提供第三方消毒服務。第三方醫療消毒滅菌服務的主要處理對象分為三類,分別是普通污染器械、特殊感染器械和醫用布草敷料。

二、產業鏈上游是醫療設備及耗材廠商,下游醫院市場需求保持穩定增長

第三方消毒產業鏈上游主要為消毒滅菌設備及耗材生產商,如STERIS、NOXILIZER等外商,國藥器械、新華醫療為代表的國有企業以及老肯醫療、江漢醫療、邁爾科技為代表的民營企業,主要生產制造各類消毒滅菌設備及滅菌過程所需的耗材。產業鏈下游為消毒服務客戶,包括醫院、藥企及其他機構等。

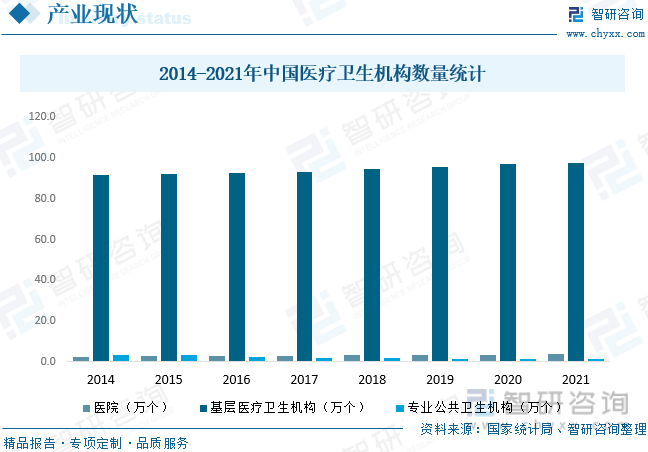

第三方消毒主要應用于各類醫療衛生機構、醫藥廠等領域,醫院是第三方消毒行業的主要下游需求市場。據統計,2021年末,全國共有醫療衛生機構103.1萬個,同比增長0.78%。其中醫院3.7萬個,基層醫療衛生機構97.7萬個,專業公共衛生機構1.3萬個。近年來我國醫院數量年均增長在2000家左右,穩定的醫院市場需求將帶動第三方消毒行業發展。

三、市場規模保持較快增長速度,市場集中在江浙滬和京津地區

目前我國的第三方消毒供應中心行業主要面對具有較強的消毒需求的醫療機構,包括醫院、診所、醫療美容機構等場所。近年來隨著我國醫療手術量增大,診療人次增多,第三方消毒行業市場規模快速增加。數據顯示,2022年中國第三方消毒行業市場規模約為721.2億元,同比增長28.15%,國內第三方消毒行業市場規模增速保持在較高的水平增長。地區分布方面,目前我國第三方消毒供應中心主要集中在以江浙滬為代表的華東地區,以京津為主的華北地區。

相關報告:智研咨詢發布的《中國第三方消毒行業市場調查研究及未來趨勢預測報告》

四、醫院第三方消毒企業占據絕大部分市場份額,民營機構市場份額有望提升

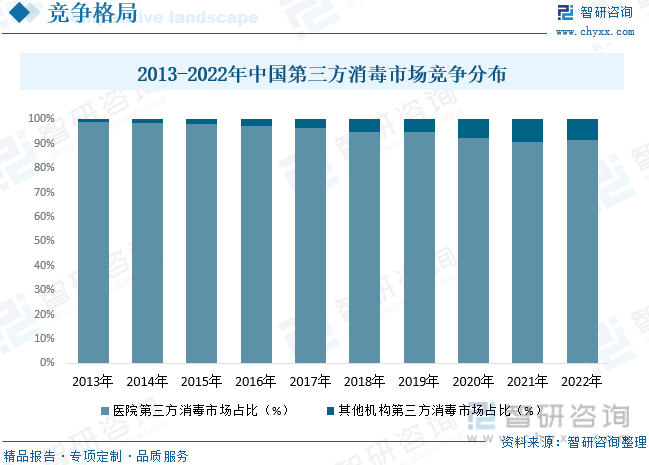

目前,我國第三方消毒行業細分市場主要分為兩類:醫院第三方消毒市場和其他醫療機構第三方消毒市場兩大類。醫院第三方消毒供應中心是指在醫療衛生主管部門指導下,由區域標桿醫院自建消毒供應中心,為自己和下屬醫療機構提供消毒滅菌服務。據數據顯示,目前醫院第三方消毒市場占據絕大部分市場份額,2022年醫院第三方消毒市場份額達到91.5%,其他機構第三方消毒市場份額較2021年下降至8.5%。

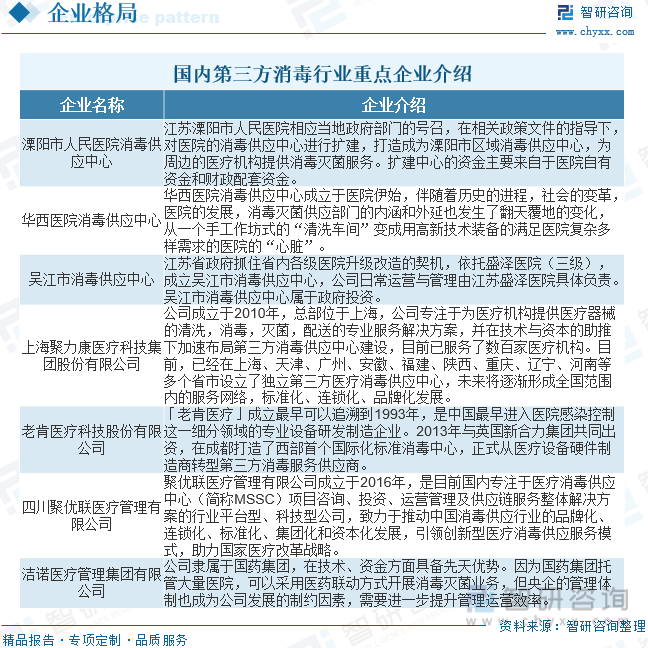

目前國內醫院第三方消毒供應中心有溧陽市人民醫院消毒供應中心、華西醫院消毒供應中心、吳江市消毒供應中心等,其他機構第三方消毒供應中心有上海聚力康醫療科技集團股份有限公司、老肯醫療科技股份有限公司、四川聚優聯醫療管理有限公司、潔諾醫療管理集團有限公司等。從整體來看,國內巨大的第三方消毒市場空間吸引著有一定技術基礎的第三方消毒領先企業不斷加大研發投入,不斷沖擊國有資本主導第三方消毒的市場格局,隨著國內第三方消毒效率、可靠性等方面不斷提高,本土化服務優勢的凸顯,以及市場逐步認可民營第三方消毒的綜合解決方案能力,民營第三方消毒廠商將逐步滲透國際市場,提高市場占有率。

五、參與者驟增,行業區域化及集中化趨勢加快

中國第三方消毒中心供應行業起步時間較晚,自2009年中國衛生部制定了醫院消毒供應中心的管理規范、操作規范和監測標準,為中國醫療消毒供應明確了發展方向,具有外資背景的消毒外包服務提供商、中國的醫藥央企、上市的醫藥公司、消毒服務產業鏈公司等企業都在依托醫院資源、專業技術、資本等優勢,加快布局第三方消毒中心供應行業的市場。目前,中國第三方已運營、計劃建設和建設中的消毒項目已超過100多個,分布在一線和二線城市為主,較為分散。以“英國新合力”為代表的外資企業、以四川國藥老肯醫療為代表的中國消毒服務央企和以聚力康為代表的消毒服務民營企業憑著各自競爭優勢,成為中國第三方消毒中心供應行業具有代表性的玩家。

同時得益于中國政府頒布一系列政策的引導和支持,越來越多的大型醫院轉變院內消毒供應中心為區域性第三方消毒供應中心,而二線、三線城市的投資企業,如地方性的醫藥、醫療器械經銷商企業等,開始了單體區域化第三方消毒項目的投資建設。未來,基于中國政府將著手打擊重復建設、資源浪費,消毒供應將面臨資源的重新配置和整合,第三方消毒供應區域化、集中化的趨勢將加快,形成數個頭部企業,第三方消毒中心供應行業市場集中度將加大。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國第三方消毒行業市場調查研究及未來趨勢預測報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國第三方消毒行業市場調查研究及未來趨勢預測報告

《2025-2031年中國第三方消毒行業市場調查研究及未來趨勢預測報告》共十四章,包含2025-2031年第三方消毒行業投資機會與風險,第三方消毒行業投資戰略研究,研究結論及投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2025!中國中醫營養行業發展背景、產業鏈、發展現狀、競爭格局及發展趨勢分析:消費群體持續擴大[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![研判2025!中國軌交運營維保行業市場政策、產業鏈、發展現狀、競爭格局及發展趨勢分析:市場格局較為穩定[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![趨勢研判!2025年中國數字鄉村行業政策、產業鏈、發展歷程、競爭格局、代表企業經營現狀及更好發展數字農業的路徑與措施分析[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2025!中國銀行業信息化建設與IT應用行業產業鏈、行業現狀及重點企業分析:金融科技賦能轉型,銀行業IT市場蓬勃發展[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)