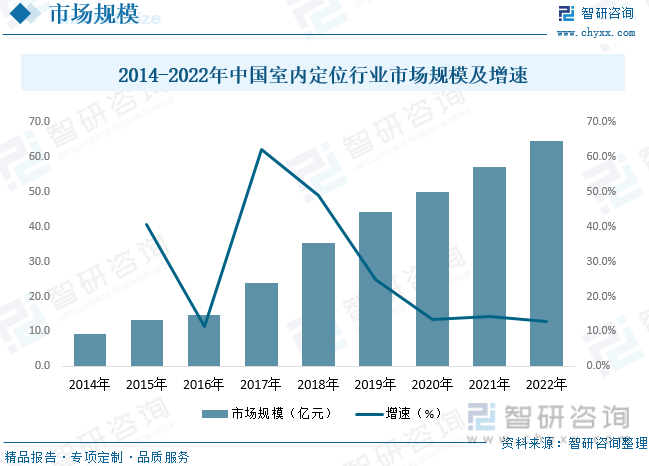

內容概況:自2017年開始,國內室內定位行業市場發展提速,數據顯示,2022年中國室內定位行業市場規模達到64.6億元,同比增長12.8%。目前定位需求正在由室外向室內轉變,高精度、快速、及時的室內定位將加速數據信息流通,改變傳統零售、安防、救援、制造等領域的運作方式,從而真正實現萬物互聯。在龐大的市場需求驅動下,室內定位將擁有廣闊的發展空間。

關鍵詞:室內定位、慣性導航、定位服務

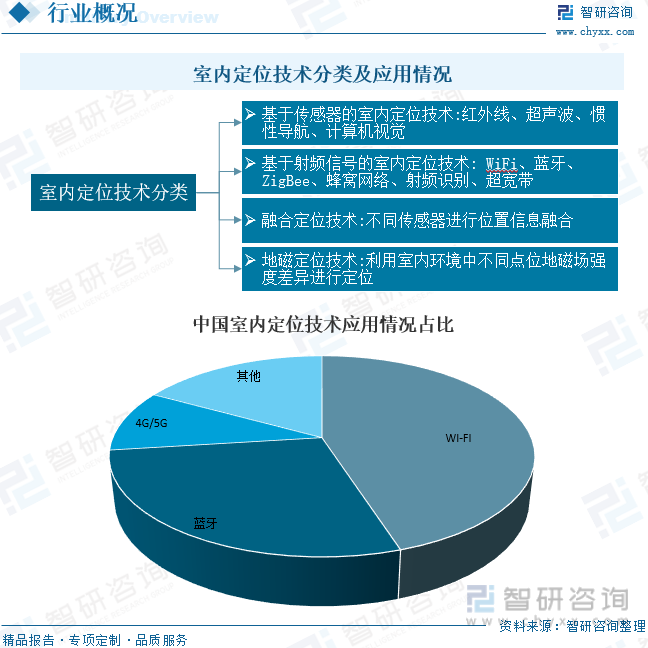

一、室內定位技術原理多樣,基于WI-FI及藍牙技術占比較高

室內定位指采用無線通訊、基站定位、慣性導航定位等多種技術集成,實現人員、物體等在各種室內場景下的位置監控。按定位原理的不同,主流的室內定位技術可分為四大類:(1)基于傳感器的室內定位技術;(2)基于射頻信號的室內定位技術;(3)融合定位技術;(4)地磁定位技術。移動通信終端的普及率穩步增長為消費級室內定位市場奠定了良好的基礎,智能手機均支持藍牙及Wi-Fi的定位信號接發,導致目前室內定位技術中WI-FI及藍牙占比較高。

二、物聯網技術推動室內定位應用,導航與定位服務產值穩步提升

隨著物聯網技術研發水平和創新能力的提高,室內定位的發展勢頭良好、應用不斷拓展。自物聯網的概念被廣泛傳播以來,其發展受到了國家相關部門的高度重視,并出臺了一系列利好政策以促進物聯網技術在人民生產、生活中的應用。

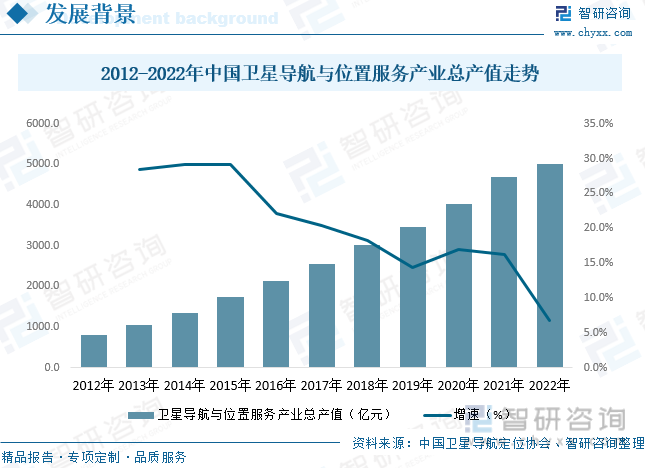

我國衛星導航產業發展穩定,核心產業產值穩步提升。數據顯示,2022年我國衛星導航與位置服務產業總體產值達到5007億元人民幣,較2021年增長6.76%。其中,包括與衛星導航技術研發和應用直接相關的芯片、器件、算法、軟件、導航數據、終端設備、基礎設施等在內的產業核心產值同比增長5.05%,達到1527億元人民幣,在總體產值中占比為30.50%。由衛星導航應用和服務所衍生帶動形成的關聯產值同比增長7.54%,達到3480億元人民幣,在總體產值中占比達到69.50%。

三、產業鏈上游技術環節較為完善,下游市場目前以安防監控需求為主

室內定位上游的硬件包括芯片廠商、系統集成商等,數據流包括定位信息數據和數字地圖數據兩個層面。目前室內定位技術的上游支持環節已經非常完善,包括高通、蘋果、谷歌在內的科技巨頭都在布局室內定位的生態支持。下游應用方面,室內定位具有普遍適用性,適用的場景很多,適用范圍很廣,目前主要應用場景有消費,工業制造,公共安全,醫療養老,工程建設等領域,同時在VR領域,智能倉儲,機器人等領域需求旺盛,更多應用場景等待開發。

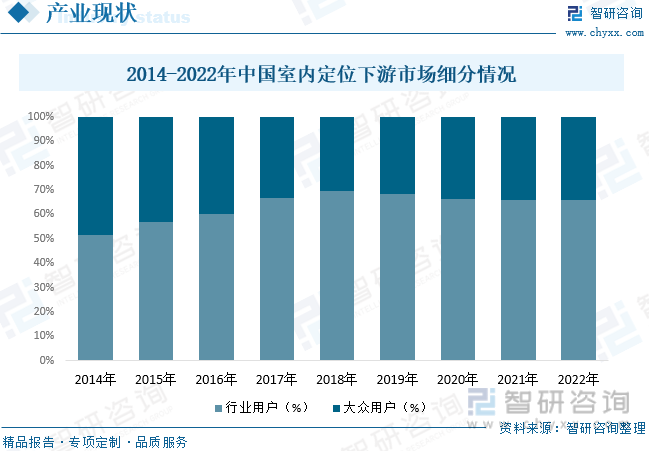

從下游應用市場來看,下游具體包括行業用戶和大眾用戶,行業用戶需求主要來自于安防監控、應急救援、智能制造、智慧城市、智慧養老等領域,大眾用戶需求包括超市購物、停車場、智能游覽、機場導航等領域。國內室內導航市場需求以行業用戶為主,2022年行業用戶需求占比65.9%,其中安防監控的需求最為強烈,大約60%的室內定位系統用于安防監控。

相關報告:智研咨詢發布的《中國室內定位行業市場發展現狀及投資策略研究報告》

四、室內定位行業發展提速,需求量及產品均價穩步提升

隨著物聯網技術的發展提速,物聯網在給人們生活提供便利的同時也推動了室內定位技術的發展。自2017年開始,國內室內定位行業市場發展提速,數據顯示,2022年中國室內定位行業市場規模達到64.6億元,同比增長12.8%。目前定位需求正在由室外向室內轉變,高精度、快速、及時的室內定位將加速數據信息流通,改變傳統零售、安防、救援、制造等領域的運作方式,從而真正實現萬物互聯。在龐大的市場需求驅動下,室內定位將擁有廣闊的發展空間。

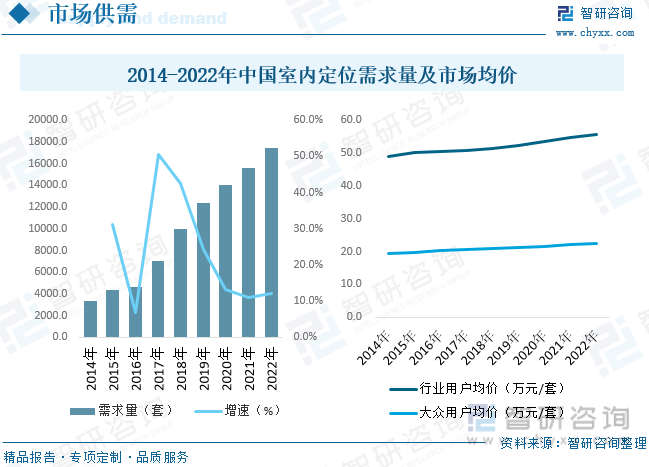

需求方面,國內室內定位設備相關需求提升明顯。據統計,2022年我國室內定位(設備)需求量約為17477套,同比增長12.08%。從產品價格來看,近幾年我國室內定位產品均價總體保持穩定增長的態勢,一方面是技術水平提升,一方面則是下游高精度的室內定位需求增加,因此推升了行業產品價格。數據顯示,2022年我國行業用戶產品均價約為55.76萬元/套,大眾用戶產品均價約為22.38萬元/套,未來市場價格仍將提升。

五、行業處于初步發展階段,技術突破以學院研究為主,市場企業競爭分散

目前,國內外涉及室內定位技術研究如中海達、 CloudNav、 Inpixon、 PoleStar等公司均研發了不同的室內定位方案, 國內相關室內定位研究團隊主要有清華大學劉云浩團隊、北京郵電大學鄧中亮團隊、大連理工大學盧炳先團隊等。就企業競爭情況而言,國內室內定位企業競爭格局相對分散,參與者大體可分為四大類型:地圖先行者、技術服務商、硬件研發商、工業級室內定位專營商。

六、產業鏈支持環節逐漸完善,商業模式即將落地,多技術融合是必然

1、技術融合是必然。室內環境布局復雜多變,障礙物多,干擾源多,室內定位技術各有優劣。高精度室內定位的實現需要昂貴的輔助設備或大量的前期人工處理,制約了技術的推廣普及。低成本定位技術則定位精度有限。要實現低成本高精度定位,技術融合是必然趨勢。

2、商業模式已具雛形。商業場館中室內定位的已步入應用,場館官方服務app提供室內定位信息,將附近品牌商的優惠、新品等營銷信息傳送給消費者,以被動定位技術幫助場館監控和分析人流,進行項目設計和數據分析等服務,向品牌商、商業場館收取傭金。此外,向礦井、寫字樓、工廠、監獄等行業客戶提供人員、資產的定位追蹤管理解決方案及數據分析服務,以確保人員和資產安全,并提高運營效率。

3、產業鏈支持環節逐漸完善。芯片商,博通、高通等提供Wi-Fi、藍牙通信芯片,博世、意法半導體等提供慣性、地磁傳感器芯片。手機芯片內置了藍牙iBeacon、慣性導航等功能;移動操作系統廠商,蘋果、谷歌發布了基于藍牙的iBeacon和Eddystone的通訊平臺,提供后臺應用支持;室內定位方案供應商,開發不同外延功能、不同外形的信標硬件,提供相應的SDK和API服務;室內地圖數據供應商,圖淵、四維圖新等積累了大量室內地圖和POI數據,為各類LBS應用提供了便捷的室內數據來源;商業場館,開始主動尋求合作,投資可追蹤、易量化的數字營銷。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國室內定位行業市場發展現狀及投資策略研究報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國室內定位行業市場發展現狀及投資策略研究報告

《2025-2031年中國室內定位行業市場發展現狀及投資策略研究報告》共十二章,包含2025-2031年室內定位行業投資前景,2025-2031年室內定位行業投資機會與風險,研究結論及投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2024!中國室內定位技術行業市場規模、用戶分布及重點企業分析:融合AI與多元技術,邁向精準智能與普及化新時代[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2022年中國室內定位行業應用現狀及室內定位發展方向分析[圖]](http://img.chyxx.com/images/2022/0802/f07a342c2d9258562ce5ad2429d37e1ec17231ed.jpg?x-oss-process=style/w320)