內容概要:近年來,我國政府公共安全、軌道交通行業擴容和智慧城市的建設等因素也持續拉動國內專網行業需求,專網通信市場獲得快速增長。2021年我國專網通信市場規模為326.5億元,2016-2021年復合增長率達21.40%;預計2023年我國專網通信市場規模有望突破400億元。

關鍵詞:專網通信市場規模、專網通信市場競爭格局、專網通信行業發展前景

一、概述

專網通信(PrivateNetwork),全稱為專用網絡通信,指在行業客戶內部,為滿足內部組織管理、調度指揮等需求所建設的通信網絡。區別于電信運營商參與運營的公眾通信網絡,專網通信主要覆蓋政府、警察、鐵路、地鐵、電力、石化、機場、港口、礦山、水利等行業用戶。專網是主要針對toB端的網絡,公網是主要針對toC端網絡。

按廣義定義分類看,無線通信可以分為專網通信和公網通信兩部分,其中專網無線通信主要指遵循IPv4和IPv6規范,采用專用IP網絡地址空間的通信網絡;公網則主要指供公共用戶使用的通信網絡。

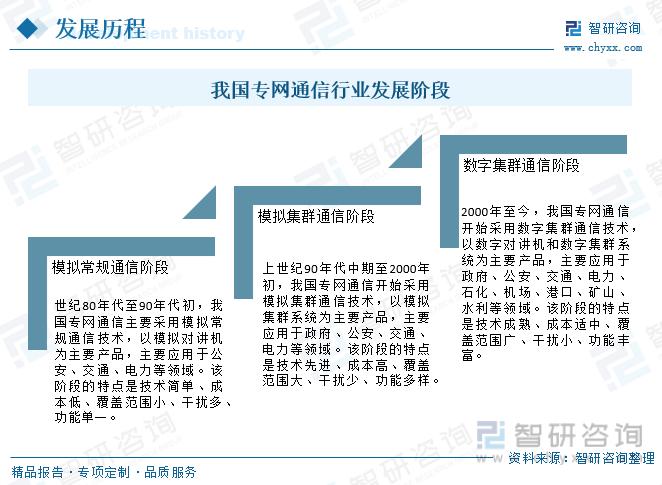

我國專網通信行業的發展,大體經歷了模擬常規通信、模擬集群通信和數字集群通信三個階段,目前正處于數字集群通信階段。

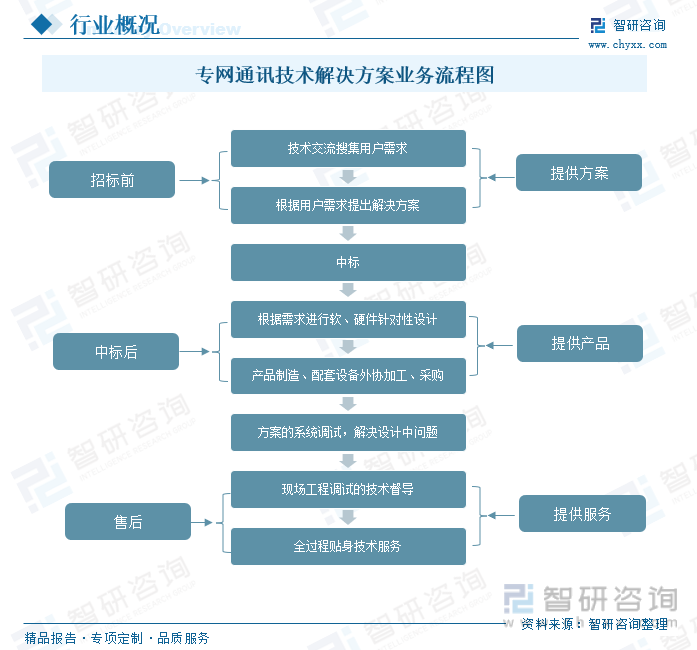

專網通信技術服務的業務內容是提供各種專網通訊技術解決方案,主要為能源、政府、交通等下游行業提供通訊技術解決方案,包括相關軟硬件產品的研發、制造與服務。

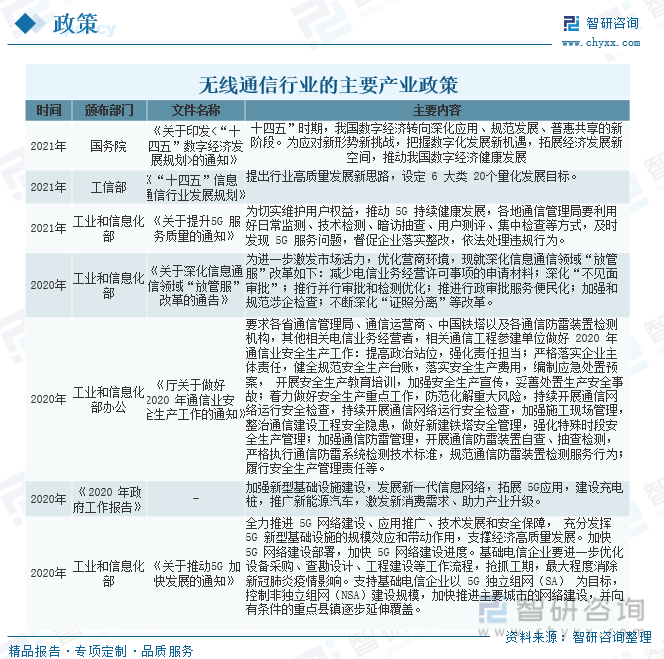

二、行業發展背景-相關政策

通信行業作為為社會提供數據傳輸的支撐性行業,將成為數字經濟的硬件底座,后續流量大幅增長是確定性方向,配套基礎設施持續建設擴容是剛性需求。隨著產業政策的推進,以及工業互聯網、智慧采礦、智慧城市等5G應用的進一步深化,及元宇宙等新興應用場景有望打開,通信基礎設施需求有望持續釋放。

國家及相關部門不斷出臺相關政策,不斷推進,通信行業以及工業互聯網、智慧采礦、智慧城市等5G應用的進一步深化,及元宇宙等新興應用場景有望打開,通信基礎設施需求有望持續釋放。

三、全球專網通信行業分析

目前,全球專網無線通信行業的主流窄帶數字技術主要有四個:TETRA、P25、DMR、dPMR(DCR/NDR)。其中,TETRA、P25是主流的數字集群通信標準,主要應用于政府與公共安全領域;DMR、dPMR是數字常規通信的發展方向,主要應用于工商業領域。TETRA應用區域廣泛(除北美外),P25主要應用在美國,DMR應用于發達國家,正逐步進入爆發增長期,而dPMR(DCR/NDR)則相當于DMR的商用/民用版,分別適用于歐洲、日本、中國的商用和民用市場。

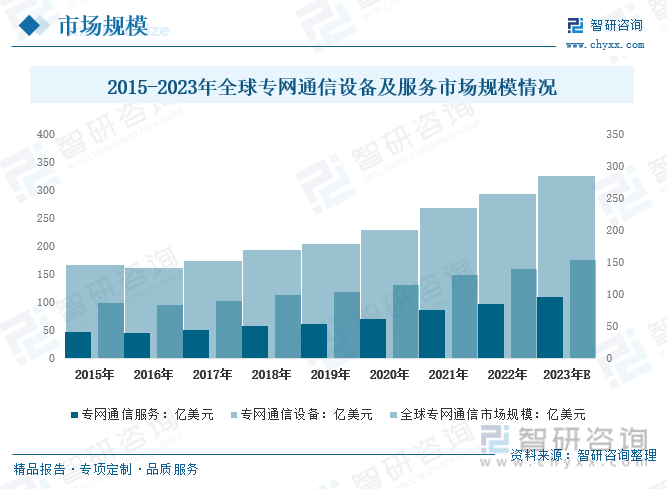

國際市場來看,隨著經濟和社會的發展,公共安全事件在全球范圍內受到廣泛關注,專網通信終端應用場景日益廣泛,全球專網通信市場進入持續穩步發展期。近年來,專網通信行業的市場規模穩步增長,據統計2021年全球專網通信市場規模為200.11億美元,其中專網通信設備市場規模為148.75億美元,專網通信服務市場規模為85.95億美元。預計2023年全球專網通信市場規模為285.9億美元,其中專網通信設備市場規模為110.17億美元,專網通信服務市場規模為175.73億美元。

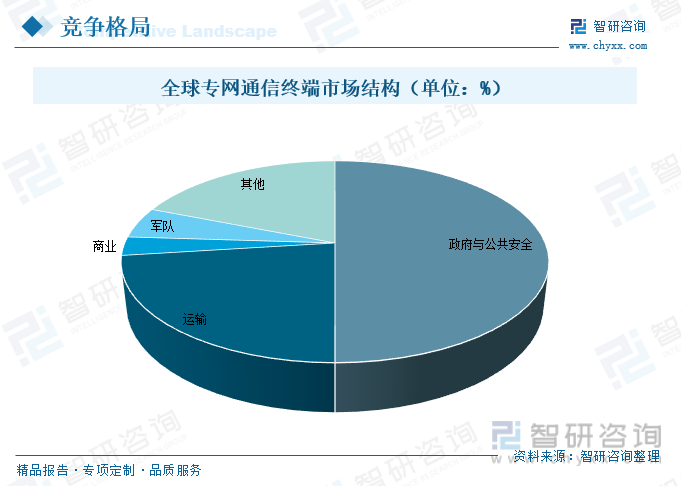

專網通信系統可廣泛應用于各大國家重要部門,軍用、民用市場被廣泛看好,市場空間廣闊。專網通信下游細分分布來看,政府與公共安全市場是專業無線通信行業最大的細分市場,其中:政府與公共安全領域專網通信占50%;運輸領域專網通信占23%;軍隊占5%。目前,全球專網通信正開始進入智慧專網時代,邁向新的發展階段。

相關報告:智研咨詢發布的《中國專網通信行業市場調查研究及發展前景展望報告》

四、國內專網通信行業發展現狀

新一代信息技術飛速發展,社會進入萬物智聯時代,數字化、智能化已是未來發展的必然趨勢。云計算、大數據、人工智能等技術發展加速了各行各業“數智化”進程,推動企業數字化建設向數智融合方向轉型。

近年來,我國政府公共安全、軌道交通行業擴容和智慧城市的建設等因素也持續拉動國內專網行業需求,專網通信市場獲得快速增長。2021年我國專網通信市場規模為326.5億元,2016-2021年復合增長率達21.40%;預計2023年我國專網通信市場規模有望突破400億元。

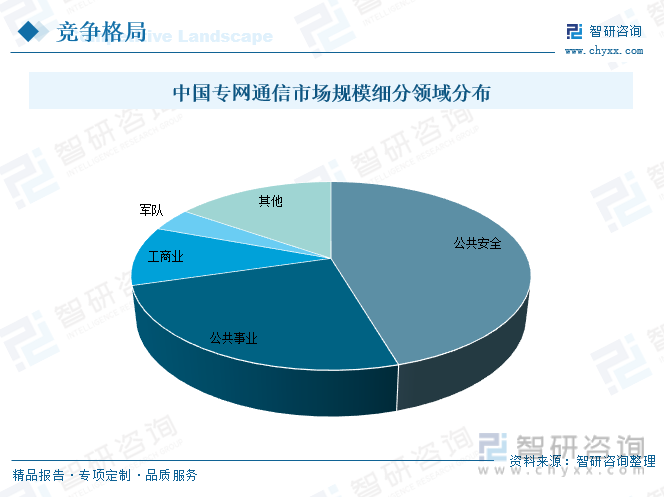

從應用領域來看,專網通信服務按服務領域可按公共安全、公共事業以及工商業等領域拆分為三個維度,分別為:以政府客戶為主的公共安全場景、覆蓋政府及企業客戶的公共事業場景以及以企業客戶為主的工商業場景。2021年,我國公共安全領域專網通信市場規模占據56.35%的市場份額;公共事業領域專網通信市場規模占據30.98%的市場份額;工商業領域專網通信市場規模占據12.67%的市場份額。

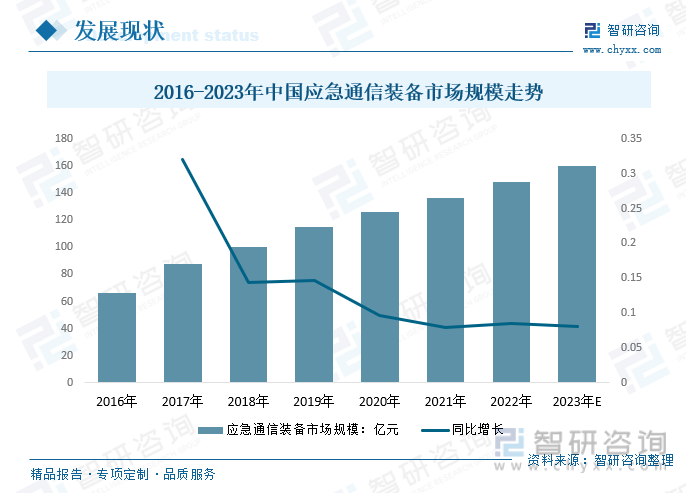

目前的公共通信網是由中國的三大通信運營商所運行的,我國曾出臺《國家通信保障應急預案》并由我國的三大電信運營商負責,實現了現階段我國的應急通信。應急通信是應對緊急情況時,能夠對外保持通信的暢通。目前,國家的應急平臺體系正處于不斷建設之中,其建設是建立在專用通信網的基礎之上。

整體來看,我國應急通信產業起步較晚,但發展十分迅速。在國家及相關部門的政策支持下,我國應急通信市場持續快速增長,2020年新冠疫情的爆發又進一步推動了應急通信行業發展,2020年我國應急通信裝備市場規模已達到126.3億元,2021年這一規模增長至136.3億元,預計2023年我國應急通信裝備市場規模有望達到160億元。

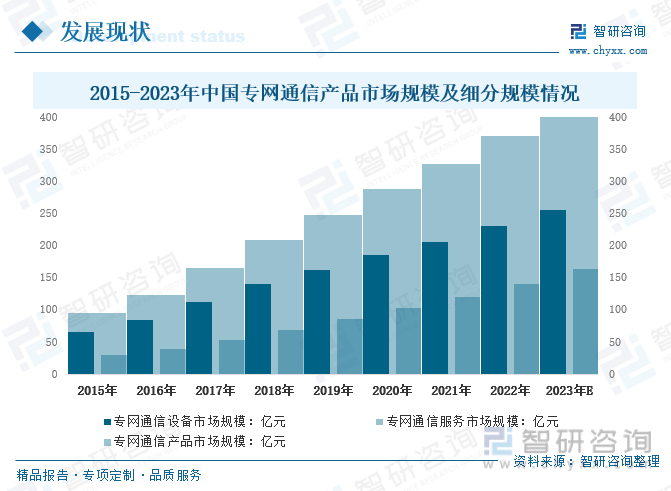

專網通信產品在保障政府與公共安全領域、公用事業領域等行業正常運行上發揮著重要的作用。2021年我國專網通信產品市場規模約326.5億元,其中,專網通信設備市場規模206.4億元,專網通信服務市場規模120.1億元。預計2023年我國專網通信產品市場規模約326.5億元,其中,專網通信設備市場規模206.4億元,專網通信服務市場規模120.1億元。

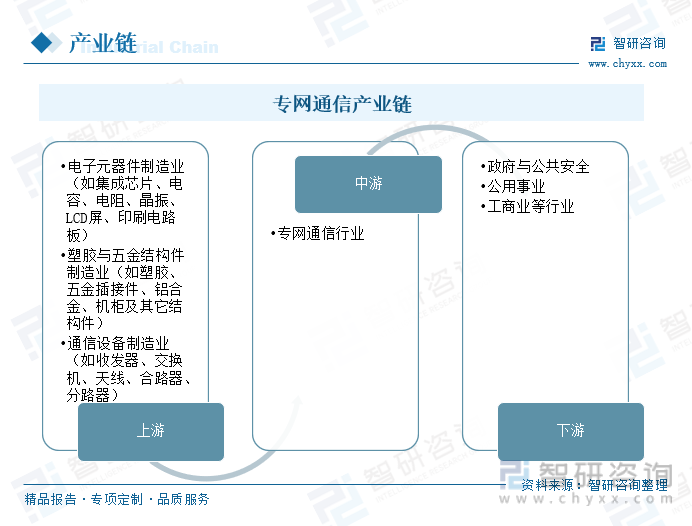

四、產業鏈

1、專網通信行業產業鏈結構

專網通信行業的上游主要為電子元器件制造業(如集成芯片、電容、電阻、晶振、LCD屏、印刷電路板)、塑膠與五金結構件制造業(如塑膠、五金插接件、鋁合金、機柜及其它結構件)和通信設備制造業(如收發器、交換機、天線、合路器、分路器);下游主要應用于政府與公共安全、公用事業以及工商業等行業。

2、上游-電子元器件

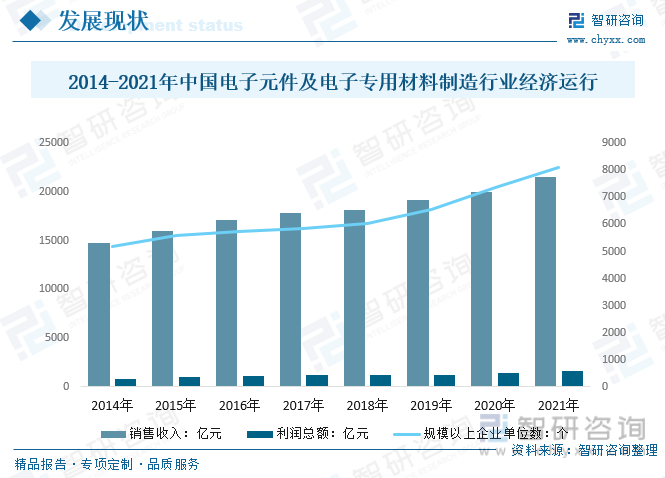

電子元器件是通信發展的重要內容。目前,我國電子元器件多個門類的產量已穩居全球第一位,電子元器件行業在國際市場上占據重要地位。2021年中國電子元件及電子專用材料制造行業規模以上企業8104個,較2020年增長757個;銷售收入有21493.8億元,較2020年增長1542.1億元;利潤總額有1651.8億元。,較2020年增長267.7億元。

3、下游-公共安全

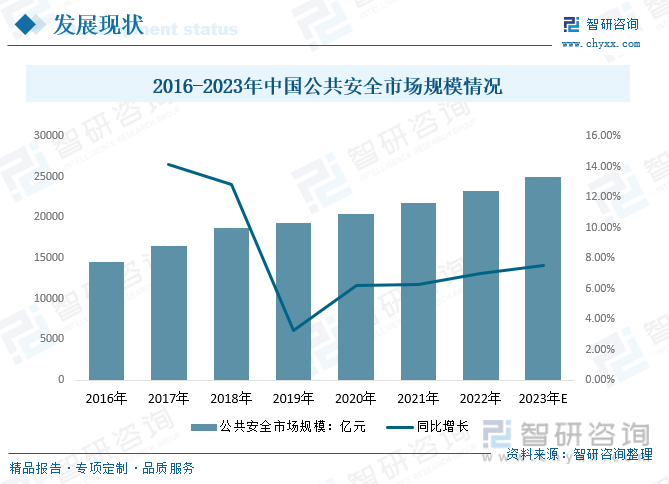

隨著社會經濟的快速發展和社會的不斷進步,公共安全行業成為當前社會發展及群眾生活的重要組成部分,發揮著非常重要的作用。公共安全行業覆蓋范圍廣泛,包括消防、食品安全、安防、信息安全、衛生、生產安全、防震減災、教育等眾多行業。近年來,公共安全行業積極響應國家智慧社區的建設任務,致力于建立更嚴密的公共安全管理體系和制度,包括加強信息化管理、實施智能化安全保衛、搭建新型公安社會管理體系、開展安保“一張網”等。公共安全市場規模不斷增長,2014年我國公共安全市場規模為10552.1億元,2021年我國公共安全市場規模從2014年的10552.1億元增長至21727.3億元,預計2023年我國公共安全市場規模有望達到25000億元。

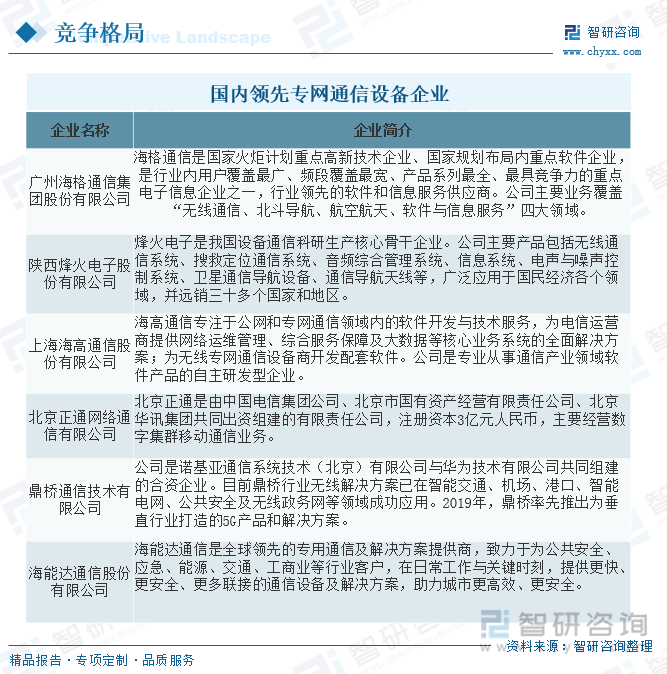

五、國內領先專網通信設備企業

專網通信是我國移動通信重要的組成部分之一。目前,專網通信已廣泛應用于國民經濟各個領域,在國民經濟中占有重要地位。在專網通信領域,市場較為集中,技術領先同時擁有品牌及渠道優勢的企業占據著行業大多數市場。專網通信行業的市場空間和發展潛力吸引了越來越多的企業進入,導致行業競爭日趨激烈。

目前,我國以專網通信為主營業務企業較多,并且專網通信產業鏈上下游企業較為龐大。目前國內領先的專網通信設備企業有廣州海格通信集團股份有限公司、陜西烽火電子股份有限公司、上海海高通信股份有限公司、北京正通網絡通信有限公司、鼎橋通信技術有限公司、海能達通信股份有限公司等。

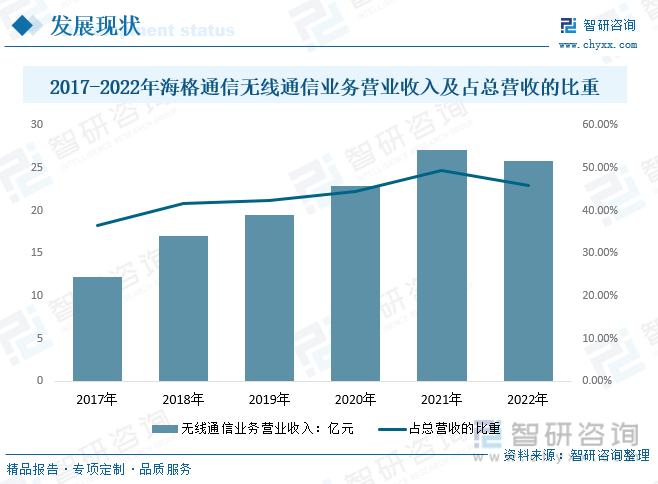

海格通信是無線通信裝備種類最全的單位之一,公司主導產品覆蓋短波通信、超短波通信、衛星通信、數字集群、多模智能終端和系統集成等領域,實現天、空、地、海全域布局,是從單機設備到網絡系統集成的先行者。2022年海格通信無線通信業務營業收入25.81億元,占總營收的比重為45.96%。

六、行業發展趨勢

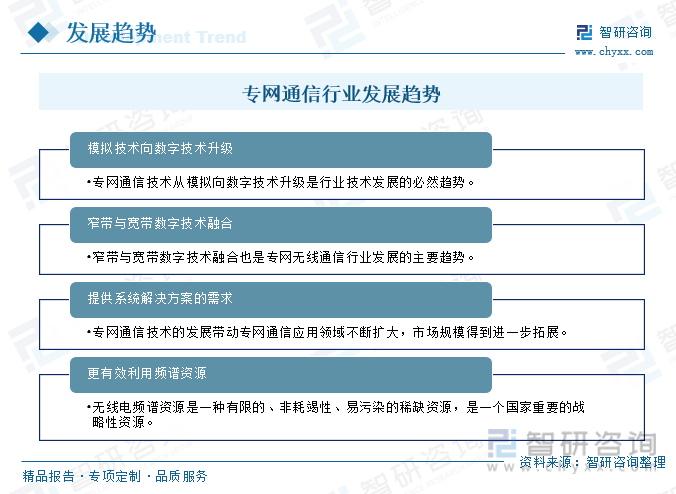

隨著經濟和社會的發展,公共安全事件在全球范圍內受到廣泛關注,專網通信終端應用場景日益廣泛,全球專網通信市場進入持續穩步發展期。歐美發達國家主要部署數字窄帶專網,部分國家存在網絡升級需求;發展中國家以模擬專網為主,但部署時間已接近生命周期末期,是數字專網的新增市場。

專網通信行業是一個具有重要戰略意義和社會價值的行業,未來將在5G虛擬專網、技術創新、跨界合作等方面迎來新的發展機遇。但是專網通信行業也面臨著行業標準缺乏、行業競爭加劇、行業應用滯后等發展挑戰,需要加強產業鏈整合和協同創新,提升產品質量和服務水平,滿足不同行業客戶的多樣化需求。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國專網通信行業市場調查研究及發展前景展望報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國專網通信行業市場調查研究及發展前景展望報告

《2025-2031年中國專網通信行業市場調查研究及發展前景展望報告》共十七章,包含2025-2031年專網通信行業投資價值評估,2025-2031年專網通信行業投資戰略研究,研究結論及投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2022年全球及中國專網通信行業運行現狀、競爭格局及發展機遇分析[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)