一、產業鏈情況

電線電纜是指用于電力、電氣及相關傳輸用途的材料。“電線”和“電纜”并沒有嚴格的界限。通常將芯數少、產品直徑小、結構簡單的產品稱為電線,沒有絕緣的稱為裸電線,其他的稱為電纜;導體截面積較大的(大于6平方毫米)稱為大電纜,較小的(小于或等于6平方毫米)稱為小電線又稱為布電線。電線電纜主要包括裸電線、布電線及電氣設備用電力電纜、交聯電纜與通信光纜。電線電纜通常由以下幾個組成部分構成:導體:電線電纜的導體是用高導電性材料(通常是銅或鋁)制成的金屬線。導體負責電能的傳輸,其截面積和材料的選擇取決于所需的電流載荷和電阻要求。絕緣層:導體表面包覆一層絕緣材料,用于隔離導體和外部環境,防止電能泄漏或短路。常見的絕緣材料有聚乙烯(PE)、交聯聚乙烯(XLPE)、聚氯乙烯(PVC)等。護套層:絕緣層外面可能還包覆一層護套層,用于保護電纜免受機械損壞、化學腐蝕和外界環境的影響。護套層通常由聚合物材料(如PVC、聚氯乙烯等)或橡膠材料制成。從電線電纜產業鏈情況來看,電線電纜行業的主要上游行業為銅材、鋁材、橡膠及塑料等行業,且以銅、鋁為代表的原材料占電線電纜成本的比例較大。下游應用領域包括了電力、軌道交通、建筑工程、能源開采、通信、艦船、石油化工等眾多行業。

產業鏈情況

資料來源:智研咨詢整理

二、上游分析

精煉銅是制造鋁材重要的原材料,近年來我國精煉銅的產量穩步上漲,2017年我國精煉銅產量為896.95萬噸,2022年我國精煉銅產量上升至1106.3萬噸。

2017-2022年中國精煉銅產量情況(萬噸)

資料來源:國家統計局、智研咨詢整理

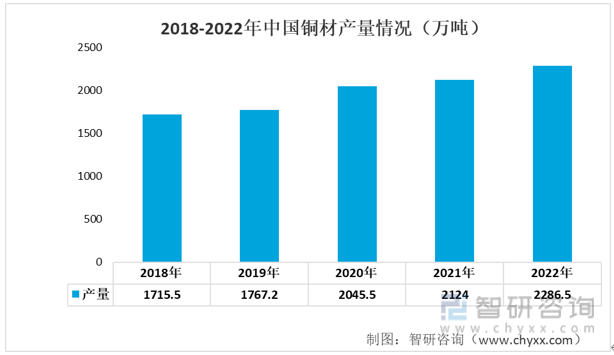

銅材也是電線電纜的重要原材料 。中國銅材產量近年來呈逐年增長的趨勢,從2018年的1715.5萬噸增加到2022年的2286.5萬噸,

2018-2022年中國銅材產量情況(萬噸)

資料來源:國家統計局、智研咨詢整理

鋁材也是電線電纜主要金屬材料。近年來我國的鋁材產量呈現上升的態勢。2019年我國鋁材產量為5252萬噸,而2022年上升至6222萬噸。

2019-2022年中國鋁材產量情況(萬噸)

資料來源:國家統計局、智研咨詢整理

相關報告:智研咨詢發布的《中國電線電纜行業市場全景評估及投資前景規劃報告》

合成橡膠是橡膠產量中占比最大的細分種類,是制作電線電纜絕緣層的重要原材料。近年來,我國合成橡膠產量持續增長,2022年我國合成橡膠產量達823.3萬噸,同比增長0.3%。

2019-2022年中國合成橡膠產量情況(萬噸)

資料來源:國家統計局、智研咨詢整理

三、中游分析

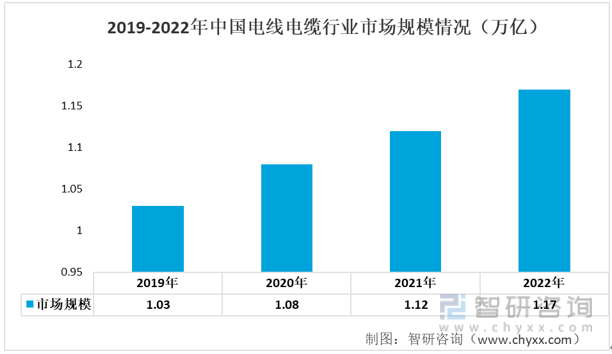

從近年來我國電線電纜行業市場規模情況來看,整體呈現穩步上升的態勢,2019年我國電線電纜行業市場規模為1.03萬億,而2022年我國電線電纜行業市場規模達到了1.17萬億元。

2019-2022年中國電線電纜行業市場規模情況(萬億)

資料來源:公開資料整理

從近年來我國電線電纜行業產量情況來看,整體呈現穩步上升的態勢,2019年我國電線電纜行業產量為5141萬千米,2022年我國電線電纜行業產量達到了5927萬千米。

2019-2022年中國電線電纜產量情況(萬千米)

資料來源:公開資料整理

四、下游分析

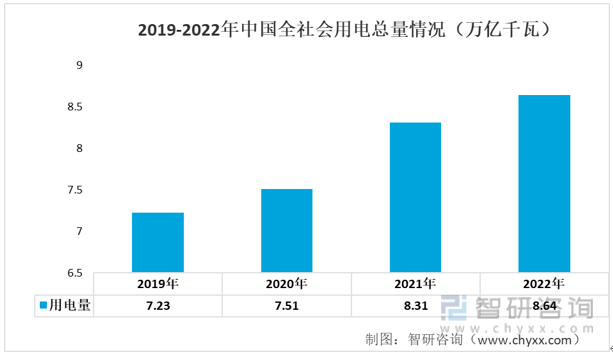

電力行業是電線電纜最重要的應用場景,也是電線電纜行業最大的需求端。近年來我國全社會用電總量呈現逐年上升的態勢,2019年我國全社會用電總量達到了7.23萬億千瓦,2022年上升至8.64萬億千瓦。

2019-2022年中國全社會用電總量情況(萬億千瓦)

資料來源:國家能源局、智研咨詢整理

房地產行業也是電線電纜重要的應用場景之一。從房地產行業的投資情況來看,2017-2021年呈穩定上升走勢,其中2021年房地產開發投資額為14.76萬億元,同比增長4%。受房地產利潤下滑、社會經濟受到疫情沖擊、市場交易疲軟等多種影響,2022年我國房地產開發金額下降為13.29萬億。

2017-2022年中國房地產開發投資

資料來源:國家統計局、智研咨詢整理

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國電線電纜行業市場全景評估及投資前景規劃報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國電線電纜行業市場全景評估及投資前景規劃報告

《2025-2031年中國電線電纜行業市場全景評估及投資前景規劃報告》共十五章,包含2025-2031年中國電線電纜企業戰略分析,2020-2024年中國電線電纜行業投資環境分析,2025-2031年中國電線電纜產業投資戰略研究等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢