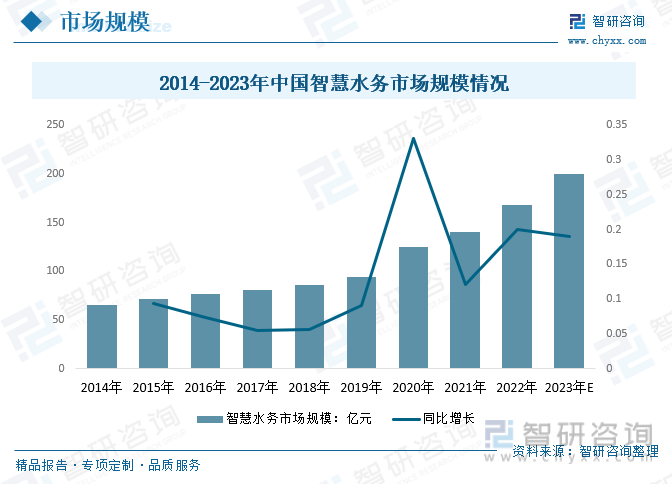

內容概要:我國智慧水務行業處于探索階段,行業保持穩定增長。2021年中國智慧水務市場規模為140億元左右,伴隨著中國城鎮化速度逐漸加快以及物聯網、智能傳感、云計算等技術在智慧水務領域的應用層次逐步深化,中國智慧水務市場規模將進一步擴大。

關鍵詞:智慧水務市場規模、智慧水務市場競爭格局、智慧水務行業發展前景

一、行業概況

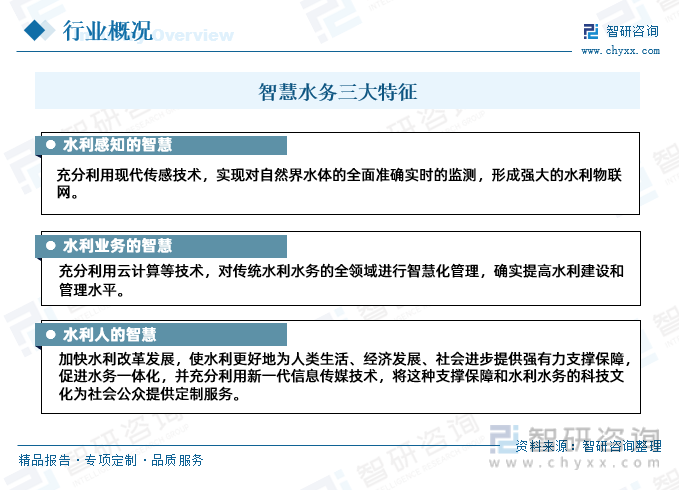

智慧水務是充分利用物聯網、大數據、云計算及移動互聯網等新一代信息技術,形成“城市水務物聯網”,通過AI賦能,可將海量水務信息進行及時分析與處理,能夠實時監控、統計分析水質、供水管網漏損情況等。通過深入挖掘水務信息,全面提升水務管理的效率和效能,從而實現更全面的感知、更主動的服務、更科學的決策,以保證供水系統的安全。同時,智慧水務可以有效精簡人員數量、提升運營效率、降低運營成本、降低漏損率。總的來說,智慧水務具有水利感知的智慧、水利業務的智慧及水利人的智慧。

當前供水行業信息化和智慧化發展,經常需要利用數字孿生技術打造基于模型服務的輔助決策體系,供水全流程的數字化、虛擬化應用,構建供水全流程管理“可視、可知、可控、可預測”的運行管理體系。智慧供水是智慧水務的核心組成部分,也是智慧城市建設的基礎和必然的延伸,為了構建高效、智慧的供水運營體系就要推動智慧城市和智慧水務的快速發展。

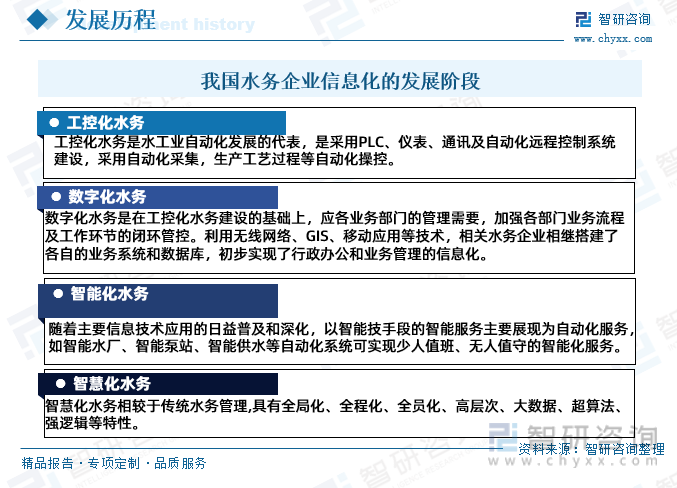

我國水務企業信息化的發展主要經歷了自動化、數字化、智能化和智慧化四個階段。

二、行業發展背景--相關政策

隨著物聯網、大數據、云計算及移動互聯網等新技術不斷融入傳統行業。國家大力鼓勵智慧城市、“互聯網+”概念,并陸續出臺相關政策助推智慧城市和智慧水利的建設和發展。

2022年1月,住建部、發改委聯合印發了《關于加強公共供水管網漏損控制的通知》,通知提出:到2025年全國城市公共供水管網漏損率力爭控制在9%以內。同年2月,國家發改委 、住建部印發《關于組織開展公共供水管網漏損治理試點建設的通知》:擬選擇50個公共供水管網漏損治理試點城市,目標是公共供水管網漏損率高于12%(2020年)的試點城市(縣城)建成區,2025年漏損率不高于8%,其他試點城市(縣城)建成區,2025年漏損率不高于7%。漏損控制政策的出臺將會進一步促進水務公司通過增加信息化手段來降本增效,催化智慧水務景氣度進一步提升。

三、行業發展現狀

我國水務行業正處于快速發展的中期階段,市場增長空間較大,但集中度不高,水治理需求由點向面擴展,由城市向農村蔓延,因此除了供水和污水處理這兩項傳統水務業務外,全流域水環境綜合治理和村鎮污水處理成為水務行業戰略轉型的重要方向。

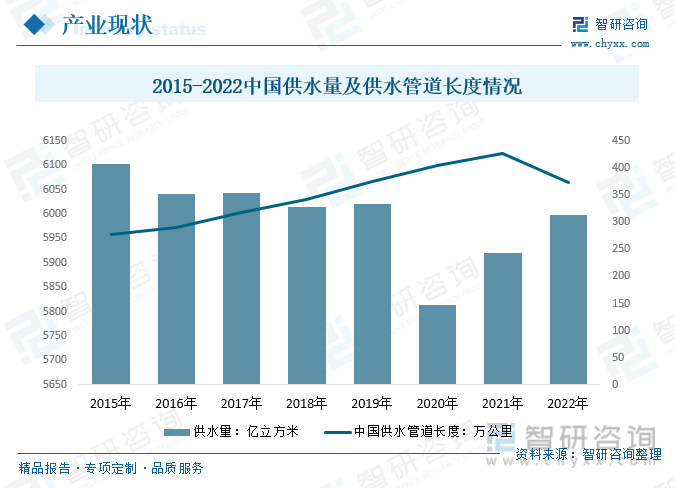

據相關數據統計, 隨著我國城市供水量的逐年增長,供水管道呈增長趨勢,2022年我國供水量達到了5998.2億立方米,我國供水管道長度為373.09萬公里,供水管道新增長度33.17萬公里。

近年來,隨著信息化的不斷創新,高速度、大容量、高集成等方面發展的態勢也越來越迅猛,信息通訊、電子、傳感器數據技術等學科專業的相互交織迅速發展,云計算、大數據分析等新型技術增強了智慧計算和數字信息挖掘的能力,特別是物聯網、移動網絡等新型信息化的興起與應用,更深刻地改變了中國水務信息化發展的科技環境與要求。在物聯網、云計算等信息技術的推動下,水務信息建設在提高服務質量和管理水平方面取得了很大進展。

我國智慧水務行業處于探索階段,行業保持穩定增長。目前,我國水務企業較多,但大部分仍處于智慧水務建設基礎階段(單一業務信息化階段),僅有少數規模較大龍頭企業處于行業多業務領域的信息化,行業具有極大發展潛力。2021年中國智慧水務市場規模為140億元左右,伴隨著中國城鎮化速度逐漸加快以及物聯網、智能傳感、云計算等技術在智慧水務領域的應用層次逐步深化,中國智慧水務市場規模將進一步擴大。

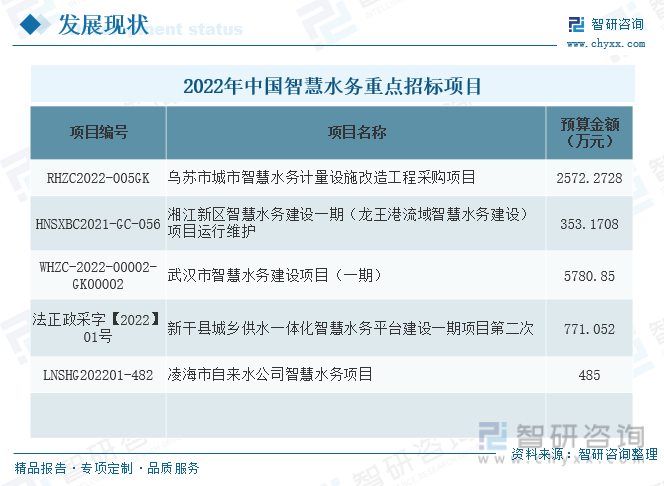

目前,我國大多數智慧水務項目的開展由政府主導,主要由當地水務主管部門以及水務企業進行項目招標,由工程設備公司或智慧水務系統公司來進行投標。根據中國政府采購網,以“智慧水務”為關鍵詞進行標題搜索,2021年有23個公開招標項目,主要以智慧水務建設、運維為主。

2022年中國智慧水務重點招標項目有烏蘇市城市智慧水務計量設施改造工程采購項目、湘江新區智慧水務建設一期(龍王港流域智慧水務建設)項目運行維護、武漢市智慧水務建設項目(一期)、新干縣城鄉供水一體化智慧水務平臺建設一期項目第二次、凌海市自來水公司智慧水務項目等。

四、行業產業鏈情況

1、產業鏈結構

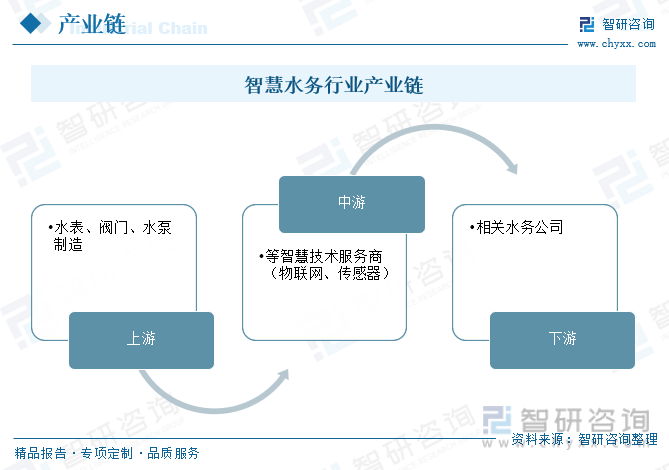

智慧水務行業產業鏈上游產業包括水表、閥門、水泵制造等;行業中游是以物聯網、傳感器等智慧技術服務商;下游是相關水務公司。

2、上游-閥門

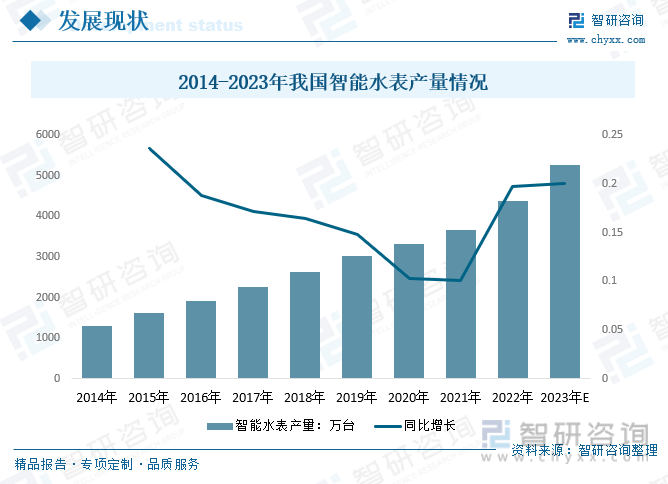

智能水表除了可對用水量進行記錄和電子顯示外,還可以按照約定對用水量進行控制。在國家政策支持及政府推行智慧水務和階梯水價的發展的過程中,智能水表迎來較大的發展機遇。2021年我國智能水表產量達到3662萬臺,

預計2023年我國智能水表產量持續增長。

3、下游-水務公司

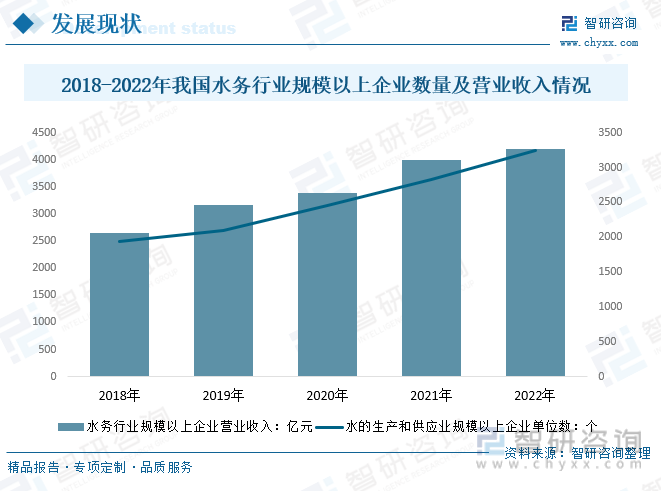

水務行業是國民經濟的基礎性、戰略性行業,水務行業的市場規模和增長動力,是衡量水務行業發展水平和潛力的重要指標,也是水務企業制定發展戰略和投資決策的重要依據。近年來,我國水務行業保持高速發展,市場規模穩步擴大。截至2022年底全國水的生產和供應業規模以上企業單位數為3242家,水的生產和供應業規模以上企業實現營業收入達到4200億元。

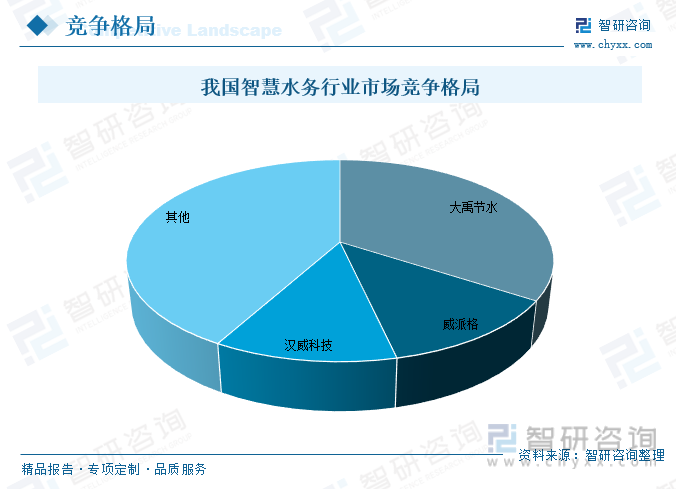

五、市場競爭格局

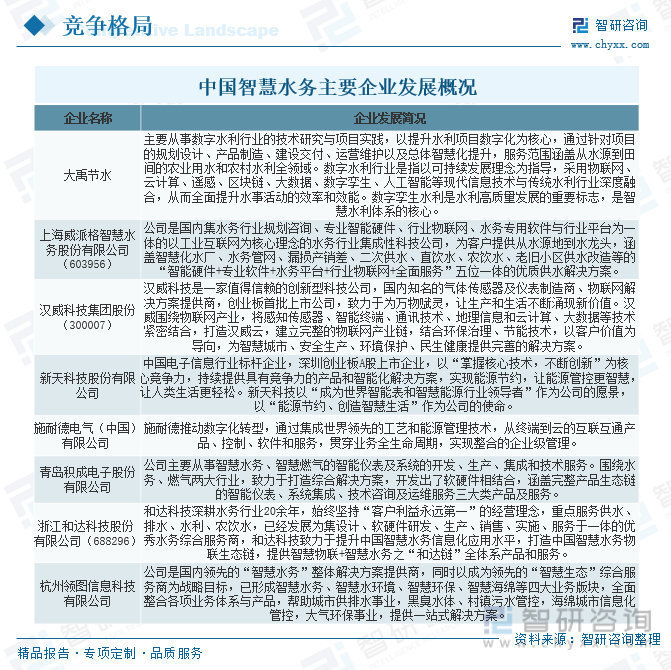

西方國家水務行業的信息化應用比我國發展早,我國智慧水務發展經歷四個發展階段。目前,我國智慧水務主要企業有大禹節水、上海威派格智慧水務股份有限公司、漢威科技集團股份、新天科技股份有限公司、施耐德電氣(中國)有限公司、青島積成電子股份有限公司、浙江和達科技股份有限公司、杭州領圖信息科技有限公司等。

大禹節水、威派格和漢威科技是我國智慧水務行業三大龍頭企業。2021年大禹節水的智慧水務業務營業收入市占率為34.16%,排名第一;威派格的智慧水務業務營業收入市占率為12.28%;漢威科技智慧水務業務營業收入市占率為11.65%。

大禹節水是數字水利行業極具影響力的企業,“大禹”品牌具有較高的知名度。2022年大禹節水智慧水務業務營收入27.30億元,占總營收的80.27%。

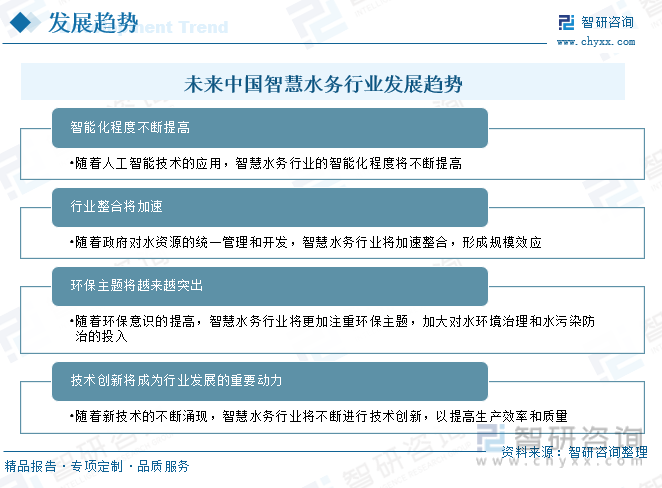

六、行業發展趨勢

隨著環境污染和水資源短缺的加劇,智慧水務行業在中國的發展越來越受到關注,行業的需求將會不斷增加。同時,隨著科技的不斷進步和人工智能技術的應用,智慧水務行業將不斷向更高層次發展。未來,中國智慧水務行業將呈現智能化程度不斷提高、行業整合加速、環保主題越來越突出和技術創新成為重要動力的趨勢,行業的發展前景廣闊。

未來中國智慧水務行業發展趨勢

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國智慧水務行業競爭戰略分析及市場需求預測報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國智慧水務行業競爭戰略分析及市場需求預測報告

《2025-2031年中國智慧水務行業競爭戰略分析及市場需求預測報告》共十五章,包含智慧水務行業面臨的挑戰及發展策略,智慧水務建設典型案例分析,智慧水務行業發展戰略及建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2022年中國智慧水務政策分析: 政策要求加快推進智慧水務建設[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![【速覽】2022年中國智慧水務行業市場發展及趨勢分析:政策推動行業發展,規模持續擴大[圖]](http://img.chyxx.com/2022/02/J7198EWQLZ_m.png?x-oss-process=style/w320)