內容概況:隨著近年來我國經濟的發展,國民生活水平不斷提高,人們綠色環保意識增強,消費者對更加環保、便利、智能、高效的熱泵產品的偏好和需求明顯增加,熱泵行業得到快速發展。據資料顯示,2022年我國熱泵行業市場規模約為281.13億元,同比增長13.%;產量約為412.52萬臺,同比增長28.2%;需求量約為275.61萬臺,同比增長44.1%。

關鍵詞:熱泵行業發展趨勢 熱泵行業競爭格局 熱泵行業市場規模 熱泵產需量

一、概述

熱泵是一種充分利用低品位熱能的高效節能裝置。熱量可以自發地從高溫物體傳遞到低溫物體中去,但不能自發地沿相反方向進行。熱泵的工作原理就是以逆循環方式迫使熱量從低溫物體流向高溫物體的機械裝置,它僅消耗少量的逆循環凈功,就可以得到較大的供熱量,可以有效地把難以應用的低品位熱能利用起來達到節能目的。

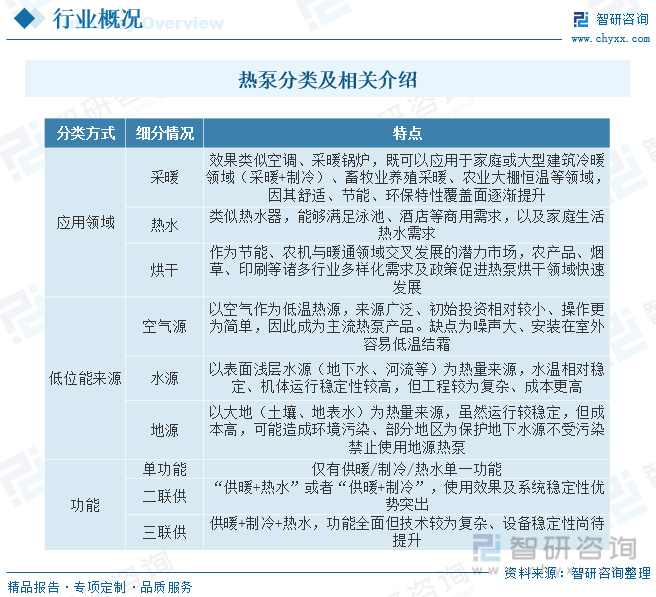

熱泵的種類多樣,按按應用領域可分為采暖、熱水及烘干三個方面,其中采暖和熱水是銷售占比較高的兩個種類;按低位能來源可分為空氣源熱泵、水源熱泵、地源熱泵,其中空氣源是占比最高的種類;按照功能可分為單功能、二聯供、三聯供,其中二聯供功能較為豐富、綜合穩定性較好,成為國內外空氣源熱泵主流發展趨勢。

二、行業政策

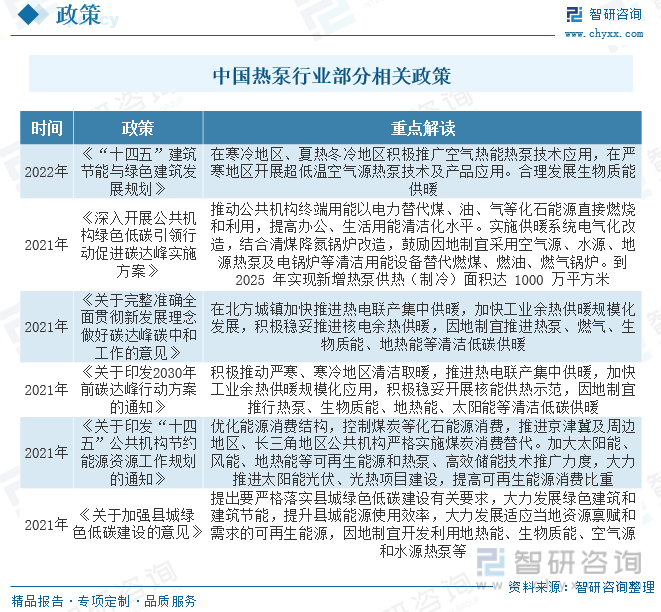

熱泵行業屬于國家鼓勵發展的新興產業,有助于實現我國“二氧化碳排放力爭于2030年前達到峰值,努力爭取2060年前實現碳中和”的目標,具有有效的節能減排效果。因此,國家出臺了一系列相關政策、法律法規扶持該行業的發展。如《“十四五”建筑節能與綠色建筑發展規劃》指出在寒冷地區、夏熱冬冷地區積極推廣空氣熱能熱泵技術應用,在嚴寒地區開展超低溫空氣源熱泵技術及產品應用。合理發展生物質能供暖。

三、產業鏈

熱泵行業產業鏈上游為零部件供應環節,主要包括壓縮機、閥件、換熱器、控制器、水泵、水箱等;中游為熱泵生產供應環節,主要包括空氣源、水源、熱源等產品;下游主要應用于

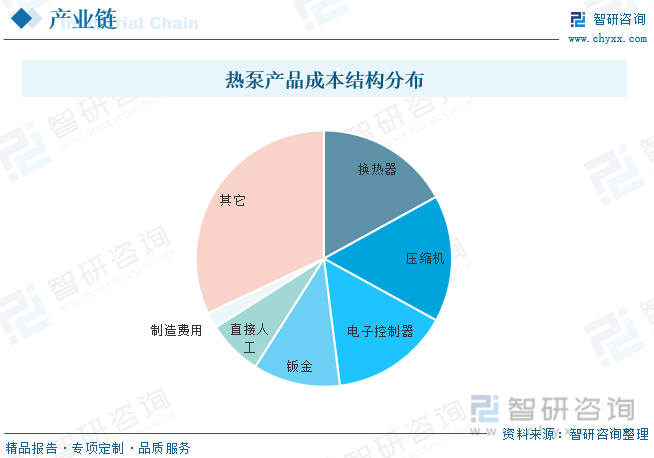

熱泵主要是由壓縮機、換熱器、閥件、水泵、控制器等核心零部件構成,其中占熱泵總價值最重要的部件分別為換熱器、壓縮機、電子控制、鈑金,占比分別為17%、16%、15%、11%。從供應方面來看,由于熱泵零部件并不特定用于熱泵,通常與空調、鍋爐等相關行業的零部件重合度較高,而我國空調產業趨勢成熟,因此熱泵零部件配備較為完善,為整機廠商快速響應市場變化提供了堅實保障。

四、行業現狀

隨著近年來我國經濟的發展,國民生活水平不斷提高,人們綠色環保意識增強,消費者對更加環保、便利、智能、高效的熱泵產品的偏好和需求明顯增加。同時,熱泵憑借突出的節能環保效果,得到了國家政策的大力支持,相繼發布了一系列政策、補貼相繼出爐。在需求增加、政策護航、資金支持等多方利好下,我國熱泵行業得到快速發展。

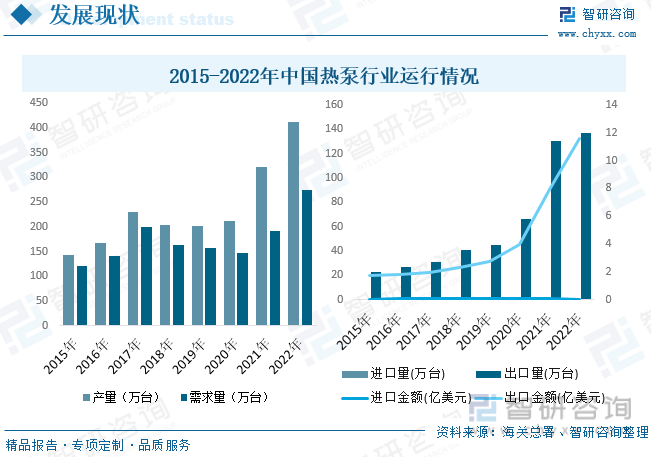

從產需量方面來看,2018-2020年,由于國內煤改市場相對平淡,熱泵產需量增長緩慢。2021年,在海外熱泵市場快速發展、國內雙碳政策等因素的推動下,熱泵產需量大幅增長,到2022年我國熱泵產量約為412.52萬臺,同比增長28.2%;需求量約為275.61萬臺,同比增長44.1%。

從進出口貿易方面來看,我國熱泵主要以出口為主,出口規模遠大于進口規模。具體來看,近年來我國熱泵進口規模基本趨于穩定,而出口方面,隨著國內熱泵行業的快速發展及海外熱泵需求增長,近年來我國熱泵出口規模快速增長。據資料顯示,2022年我國熱泵進口量為0.3萬臺,同比增長30.4%,進口金額為0.05億美元,同比下降44.4%;出口量為137.21萬臺,同比增長5%,出口金額為11.58億美元,同比增長46%。

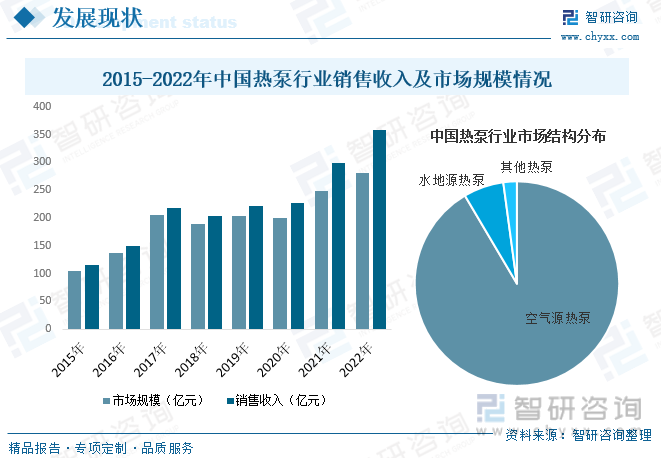

由于熱泵低碳節能,有利于國家實現氣候安全及能源安全的戰略目標,是各國的重點扶持產業。此外,國家氣候安全及能源安全戰略具有長期性和確定性,行業有望長期受益政策紅利。此外,由于熱泵節能效果好,在政策補貼下經濟效益優勢明顯,且采暖、制冷、熱水需求較為剛性,具備堅實的需求基礎。近年來,我國熱泵行業規模穩步增長,據資料顯示,2022年我國熱泵行業市場規模約為281.13億元,同比增長13.%;銷售收入約為358.7億元,同比增長20.1%。其中,空氣源熱泵是占比最大的細分種類,占比約為91.5%,其次為水地源熱泵,占比約為6.4%,其它熱泵占比約為2.1%。

相關報告:智研咨詢發布的《中國熱泵行業競爭現狀及投資潛力研究報告》

五、競爭格局

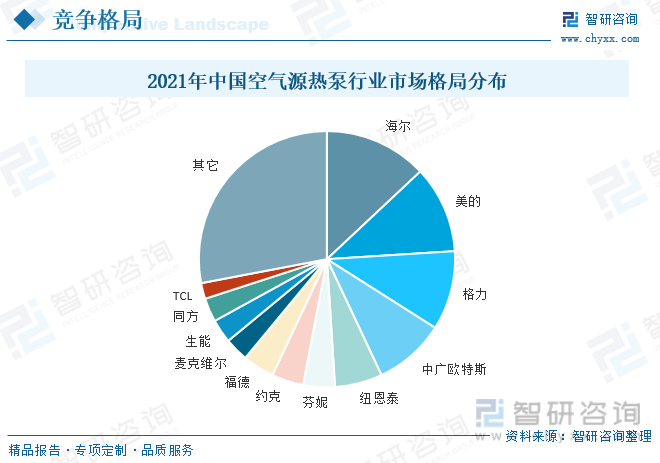

相較日本、歐美,中國的熱泵行業起步較晚,但在國家政策支持和資金扶持下迅速發展,行業競爭格局呈現新舊并立、行業競爭激烈的特點。以空氣源熱泵為例,目前,我國空氣源熱泵行業市場格局較為分散,具體來看,2021年我國空氣源熱泵市場CR5為49%。其中,海爾、美的、格力三大白電巨頭市占率分別位列前三,占比分別為13%、11%和10%。中廣歐特斯、紐恩泰、芬尼、約克等老牌專業廠商緊隨其后,占比分別為9%、6%、4%、4%。

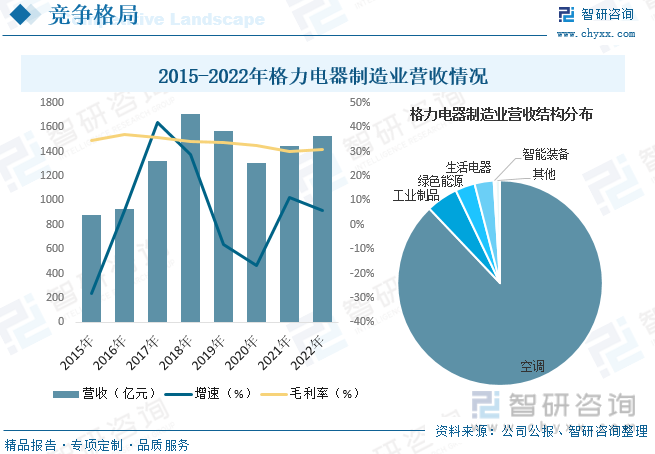

格力電器是一家多元化、科技型的全球工業集團,旗下擁有格力、TOSOT、晶弘三大消費品牌及凌達、凱邦、新元等工業品牌,產業覆蓋家用消費品和工業裝備兩大領域。公司面向國家需求,致力于發展先進熱泵技術與裝備,打造基于六大類低溫熱源(空氣源、地表水、地熱、數據中心、流程工業、電廠),服務四大應用場景(生活熱水、建筑采暖、工農業用熱、工業蒸汽),三類關鍵熱泵設備(空氣源熱泵、水地源熱泵、大容量高溫熱泵)為核心的全場景高效熱能系統解決方案。據資料顯示,2022年公司制造業收入合計達1531.66億元,同比增長5.75%,毛利率為31.07%。其中空調是營收占比最大的細分業務種類,2022年營收占比達88%,其次為工業制品、綠色能源及生活電器,占比分別為5%、3.1%和3%。

六、發展趨勢

排名靠前的公司產品力突出,在深厚經驗積累下能夠較好融合熱水、采暖等多領域的技術,在產品制造、研發、生產等方面有較大優勢,并且具有更完善的渠道、培訓和售后體系。隨著“煤改電”政策給工程市場的刺激接近尾聲,零售市場在疫情影響下增長有限,多數中小企業加速出清,行業集中度有望進一步提升。

國際能源署在《2023年能源技術展望》報告中指出,全球熱泵產能離為滿足全球在2050年實現凈零排放情景這一目標仍有60%的缺口,市場需求前景廣闊。多年來,國內熱泵企業持續不斷地加大研發投入,使得熱泵相關技術實現了高速迭代。在高效氣冷變頻驅動技術、渦旋噴氣增熔技術、智能除霜技術等關鍵技術的支撐下,熱泵產品安全性、智能性、穩定性等綜合性能得到了顯著提升。技術的進步推動各類熱泵產品的升級換代,有利于國內企業在細分領域中不斷取得突破,從而獲得國際市場認可,占據更大的全球市場份額。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國熱泵行業競爭現狀及投資潛力研究報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國熱泵行業競爭現狀及投資潛力研究報告

《2025-2031年中國熱泵行業競爭現狀及投資潛力研究報告》共十五章,包含2020-2024年中國熱泵工程案例分析,熱泵行業重點企業分析,熱泵行業投資分析及前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2022年中國熱泵行業進出口情況分析:出口數量及出口金額均不斷上升[圖]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)