一、產業鏈情況

隨著新能源汽車市場規模的持續擴大和動力電池系統集成技術的持續迭代升級,作為電池系統的關鍵零部件,電池盒產業也將迎來巨大的市場需求增長。電池盒是隨著新能源汽車出現而新增的必備關鍵零部件,用以承載、固定、保護和集成新能源汽車動力電池系統。由于電池盒需要承擔整個電池組的重量,且工況環境惡劣,需要具備高強度、耐腐蝕、耐高溫等性能。同時,隨著基于CTP 技術、CTB 技術等新一代動力電池系統集成技術的逐步應用,新能源汽車電池系統已進一步減少或取消了模組環節,部分原本模組所承擔的功能需由電池盒承擔,對電池盒的性能提出了更高的要求。新能源汽車中,電池系統占到整車重量的 18%-30%,電池盒占電池系統重量的 10%-20%。由于電芯的能量密度目前存在技術瓶頸,目前要達到輕量化的目的主要通過減輕非電芯部分的重量。從新能源汽車電池盒產業鏈情況來看,上游主要是鋁合金等原材料,下游應用場景主要是鋰電池和新能源汽車。

產業鏈情況

資料來源:智研咨詢整理

二、上游分析

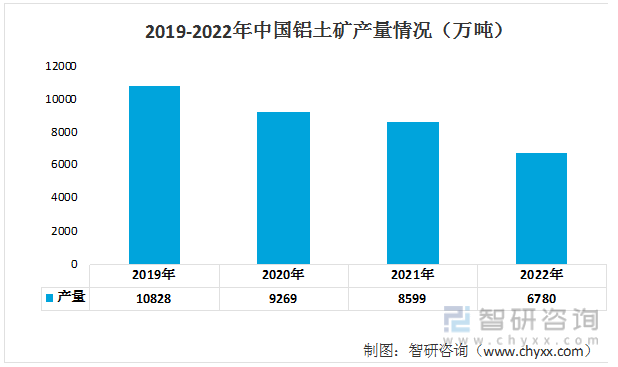

鋁土礦是指含有鋁和鋁礦石主要成分的礦石。它是鋁的重要原料之一,被廣泛用于鋁的生產。從近年來我國的鋁土礦產量情況來看,整體呈現下降的態勢。2022年我國鋁土礦產量為6780萬噸。

2019-2022年中國鋁土礦產量情況(萬噸)

資料來源:國家統計局、智研咨詢整理

電解鋁也稱作原鋁,是指通過電解熔融氧化鋁而得到的金屬鋁,近年來我國電解鋁產量呈現上升的態勢,2019年我國電解鋁產量為3504萬噸,而2022年我國電解鋁產量上升至4021萬噸。

2019-2022年中國電解鋁產量情況(萬噸)

資料來源:國家統計局、智研咨詢整理

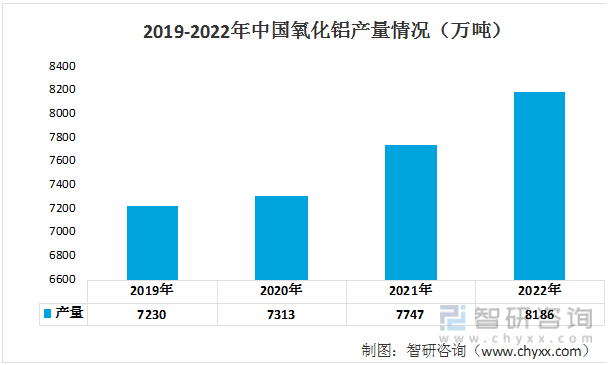

電解鋁的產能產量決定了氧化鋁的需求量。近年來我國氧化鋁產量呈現上升的態勢,截至2022年末,我國氧化鋁建成產能為9675萬噸,全年產量為8186萬噸。

2019-2022年中國氧化鋁產量情況(萬噸)

資料來源:國家統計局、智研咨詢整理

相關報告:智研咨詢發布的《中國新能源汽車電池盒行業發展形勢分析及競爭戰略分析報告》

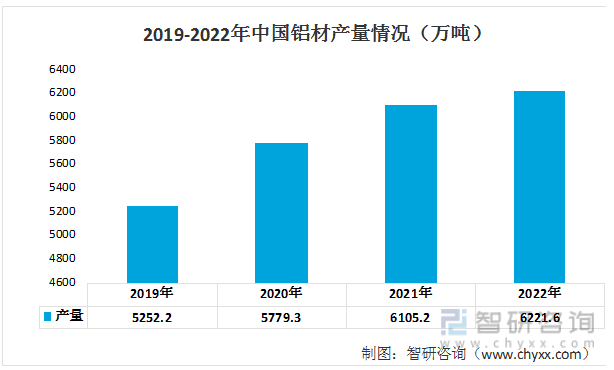

近年來,我國鋁材產量呈現增長的趨勢,2019年鋁材產量5252.2萬噸,2021年鋁材產量突破6000萬噸達到6105.2萬噸,同比增長7.4%。2022年我國鋁材產量進一步擴張至6221.6萬噸。

2019-2022年中國鋁材產量(萬噸)

資料來源:國家統計局、智研咨詢整理

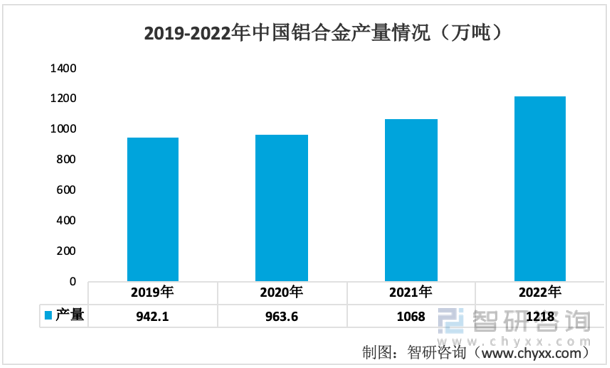

鋁合金是工業中應用最廣泛的一類有色金屬結構材料,是制造新能源汽車電池盒最主要的材料。數據顯示,2021年我國鋁合金產量為1068萬噸,同比增長14%;2022年,我國鋁合金產量為1218.3萬噸,較上年增加了150萬噸。

2017-2022年中國鋁合金產量情況(萬噸)

資料來源:國家統計局、智研咨詢整理

三、中游分析

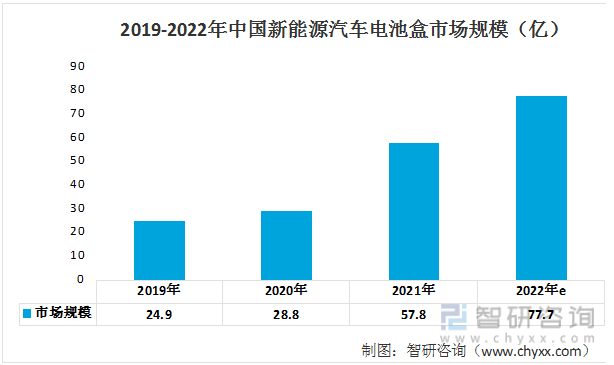

從2019年到2022年,中國新能源汽車電池盒市場規模逐年增長。2019年市場規模為24.9億,2020年增至28.8億,2021年大幅增長到57.8億,2022年將進一步增至77.7億。

2019-2022年中國新能源汽車電池盒市場規模(億)

資料來源:公開資料整理

四、下游分析

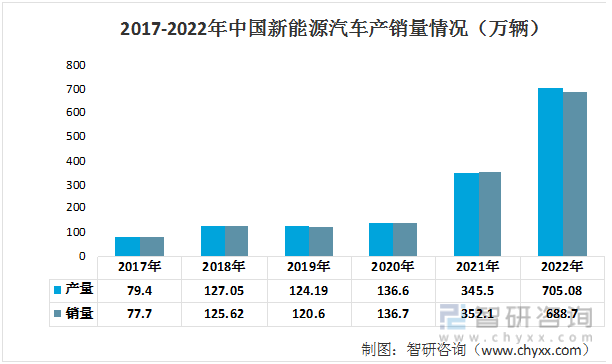

近年來,國家不斷出臺利好政策扶持新能源產業,新能源汽車行業也得以快速發展。我國新能源汽車的產量和銷量穩步上升,在2022年更是出現大幅上升,產量和銷量分別達到705.8萬輛和688.7萬輛。

2017-2022年中國新能源汽車產銷量情況(萬輛)

資料來源:中國汽車協會、智研咨詢整理

電池盒為動力電池關鍵零部件,近年來我國動力電池產量呈現上升的態勢。2018年我國動力電池產量為70.6GWh,2022年產量上升至545.9GWh。

2018-2022年中國動力電池產量情況(GWh)

資料來源:公開資料整理

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國新能源汽車電池盒行業發展形勢分析及競爭戰略分析報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2023-2029年中國新能源汽車電池盒行業發展形勢分析及競爭戰略分析報告

《2023-2029年中國新能源汽車電池盒行業發展形勢分析及競爭戰略分析報告》共十四章,包含2023-2029年新能源汽車電池盒行業投資機會與風險,新能源汽車電池盒行業投資戰略研究,研究結論及投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2025!中國中醫營養行業發展背景、產業鏈、發展現狀、競爭格局及發展趨勢分析:消費群體持續擴大[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)