一、光纖行業定義及分類

光纖是光導纖維的簡寫,是一種傳輸光束的介質,由芯層、包層和涂覆層構成。光纖具有通信容量大、中繼距離長、保密性好、適應能力強等顯著特征優勢,因而被廣泛應用于通信行業,是制作光纜的主要組成部分。

按組成成分,光纖可分為石英光纖、含氟光纖和塑料光纖;按光纖剖面,可分為階躍型光纖和漸變型光纖;按傳輸模式,可分為多模光纖和單模光纖;按工作波長,可分為短波長光纖和長波長光纖。

光纖分類

資料來源:智研咨詢整理

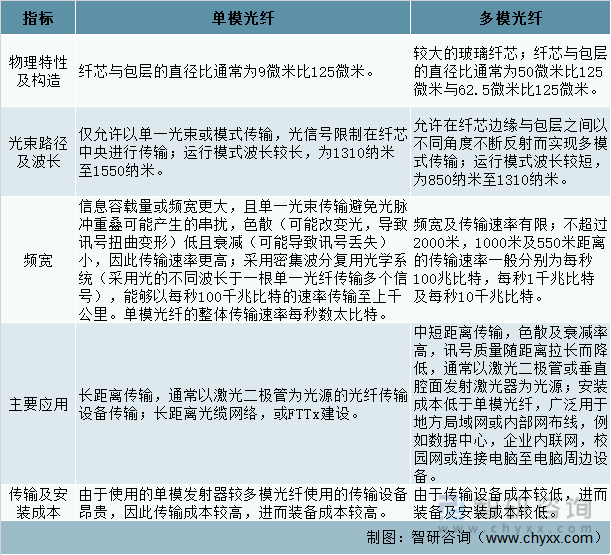

光纖按光在光纖中的傳輸模式可分為單模光纖和多模光纖兩種類型。所謂“模”是指光以一定角速度進入光纖后的傳輸路徑。由于纖芯直徑的粗細不同,光纖中傳輸模式的數量也不同。單模光纖是指纖芯直徑較小,只允許光用一種模式傳播的光纖。單模光纖帶寬大,通信距離遠,對光源要求高。多模光纖是指纖芯直徑較大,允許光以多種模式傳播的光纖。多模光纖帶寬窄,通信距離短,對光源要求低。

單模光纖與多模光纖的主要區別

資料來源:智研咨詢整理

二、光纖行業發展歷程

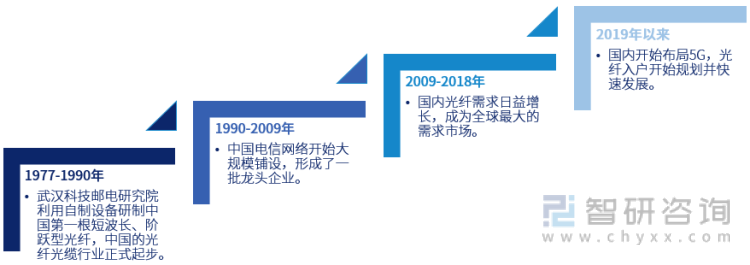

從1977年我國利用自制設備研制出第一根短波長、階躍型光纖開始,我國光纖光纜行業的發展正式展開,隨著90年代后我國電信網絡開始布局,光纖光纜的需求量大幅擴張。為擺脫國外企業光纖光纜產品對市場的控制,我國光纖光纜技術的自研之路也已經展開。目前為止,我國光纖行業的發展已經經歷了四個階段:起步階段、鋪開階段、高速發展階段、光纖入戶階段。

中國光纖行業發展歷程

資料來源:智研咨詢整理

三、光纖行業政策環境

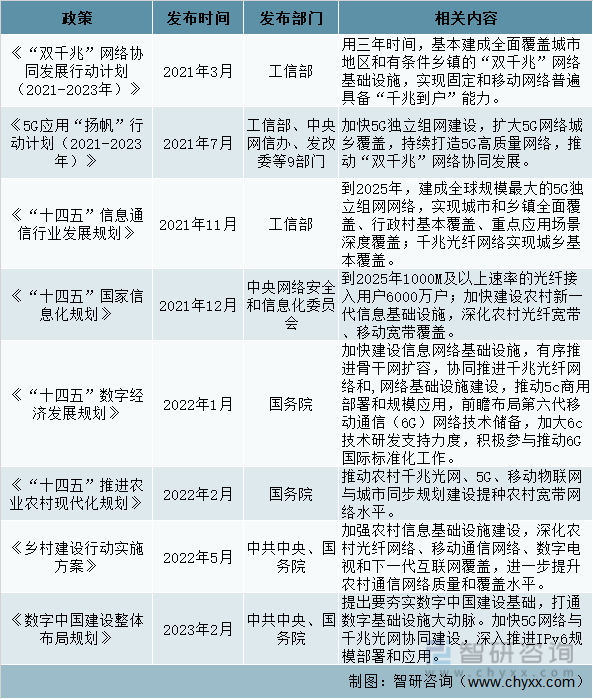

近年來,中國光纖行業受到各級政府的高度重視和國家產業政策的重點支持。國家陸續出臺了多項政策,鼓勵光纖行業發展與創新,《“十四五”國家信息化規劃》、《“十四五”推進農業農村現代化規劃》、《“十四五”數字經濟發展規劃》、《數字中國建設整體布局規劃》等政策規劃將促進我國網絡建設和通信基礎設施建設,從而推動光纖行業的發展,為企業提供良好的生產經營環境。

光纖行業相關政策

資料來源:智研咨詢整理

本文內容摘自智研咨詢發布的《中國光纖行業市場現狀調查及發展前景分析報告》

四、光纖行業進入壁壘

1、技術壁壘

光纖的核心在于光纖預制棒,而光纖預制棒的設計和生產技術具有較高門檻,只有為數不多日本、美國、歐洲、印度企業和公司真正掌握核心光纖預制棒的設計和生產技術;近年來,盡管部分中國企業通過與外資企業的合作掌握了部分技術,但對于潛在競爭者來說,尋找合適的合作伙伴以引進技術和獨立研發均有較大難度及較高的技術門檻。

2、資金壁壘

在光纖行業中,光纖預制棒的制造車間和光纖拉絲塔等固定資產建設均需要較大規模的投資,具有較高的資金門檻。潛在競爭者需要具備雄厚的資金支持并相應形成規模效應,方可與市場上已掌握自主研發技術的既有企業進行有力競爭。

3、品牌及客戶資源壁壘

中國光纜市場的大部分需求來自于三大國有電信運營商,上述運營商制定了規范的集采招標制度,該制度使得規模占優和具備成功投標經驗的供應商具備中標優勢。此外,三大國有電信運營商還建立了一套齊備的后評估系統,對供應商的產品質量進行長期跟蹤,并對供應商提供產品及解決方案的能力、工程質量、運行維護能力等各個方面進行綜合評價。

五、光纖行業產業鏈

光纖行業的上游主要是光纖預制棒(石英管材、四氯化鍺、四氯化硅)、光纖涂料和PE材料等光纖原材料和制造設備生產行業。上游行業的景氣情況不僅影響光纖產品供給的穩定性,而且影響產品的質量、生產成本和產品差異化等方面。上游行業的變化對中國光纖行業的影響主要體現在以下兩個方面:(1)上游行業產品生產水平的進一步提高,將促進光纖產品質量的提高和生產成本的下降;光纖生產對石英管材、四氯化硅、四氯化鍺和光纖涂料等原材料的純度、幾何尺寸和精度等均有嚴格要求,因此,原材料生產工藝和技術水平的提高將促進光纖行業的發展。(2)上游行業競爭程度的提高有助于增強光纖行業的議價能力,石英管材和涂料等原材料的上游供應商數量和競爭程度的逐步增加,將增強光纖行業生產廠商在采購時的議價能力,進而促進整個光纖產業的良性發展。

光纖下游終端應用主要是信息產業及其他產業,如醫學激光和傳感傳能等產業。下游產業的變化發展將對光纖光纜的需求量產生較大影響:三大國有電信運營商為增強市場競爭力,將加快信息網絡建設,如5G、FTTx等項目,進而帶來對光纖產品的需求;物聯網和云計算等技術的日益成熟和應用領域的拓展將推動國內信息產業的發展,進而拉動對光纖產品的需求;近年來,醫學激光、軍事傳感、通信安防和智能電網等新興產業的逐步成熟將拉動對光纖產品的需求。

光纖行業產業鏈結構

資料來源:智研咨詢整理

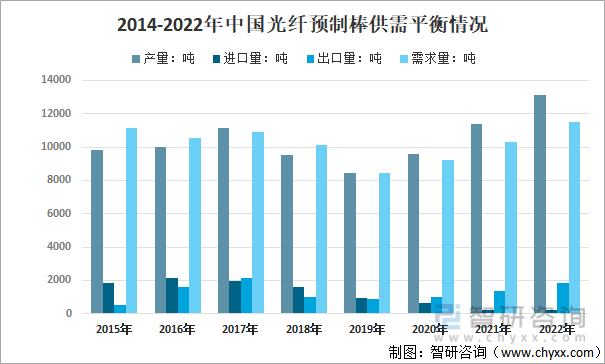

光纖預制棒是圓柱形的高純度石英玻璃棒,中心部分(即芯棒,亦稱為芯層)是折射率較高的玻璃材料,而表層部分(即包層)是折射率較低的玻璃材料。光纖預制棒直徑介于幾十毫米至210毫米,長一米至數米。單根光纖預制棒可用來生產上千公里的光纖。根據所使用原材料的純度及質量、所運用技術和生產工藝的精密程度的不同,光纖預制棒成品的質量也存在較大差異。光纖預制棒成品質量對光纖的質量及特性,如純度、抗拉強度、有效折射率及衰減等亦存在重大影響。

數據顯示,2022年我國光棒產量為13103.33噸,進口量250.7噸,出口量1851噸,需求量為11503.03噸。光纖預制棒的開發方向和與光纖光纜的開發相輔相成。目前,光纖預制棒的開發主要分為以下兩個方向,一是隨著市場對光纖性能要求的提高,生產廠商通過改進光纖預制棒的結構和性能以滿足市場對于光纖性能的要求;二是生產廠商在生產方面不斷向大型化發展,通過革新產品生產技術,進一步提高產品生產效率和光纖預制棒拉絲效率。未來,光纖預制棒的開發趨勢預計仍將以滿足光纖性能提升和光纖預制棒生產效率提升為主要方向。

2014-2022年中國光纖預制棒供需平衡情況

資料來源:智研咨詢整理

六、光纖行業現狀

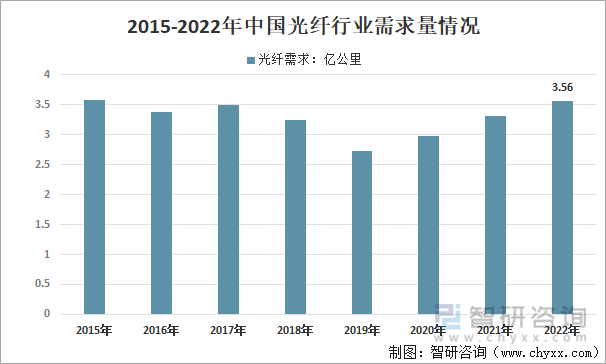

我國已建成全球規模最大、技術領先的光纖寬帶和移動通信網絡。近年來,受益于國家整體網絡建設和數字經濟發展,“雙千兆”網絡建設帶動國內光纖光纜需求保持穩定增長。數據顯示,2019年我國光纖行業需求量2.73億公里,到2022年國內光纖行業需求量達到了3.56億公里。

2015-2022年中國光纖行業需求量情況

資料來源:智研咨詢整理

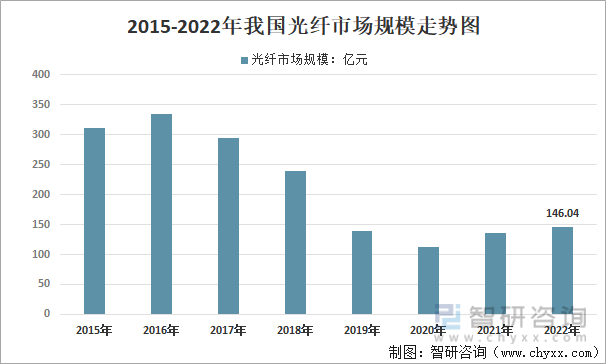

光纖產業作為光纜行業的重要中間環節,2019年隨著產品價格的巨降,國內光纖產業規模近乎腰斬,年度規模為139.4億元;2020年國內光纖市場規模萎縮至112.52億元,2022年我國光纖市場規模回升至146.04億元左右。

2015-2022年我國光纖市場規模走勢圖

資料來源:智研咨詢整理

七、光纖行業發展有利與不利因素

1、有利因素

(1)產業政策的支持

近年發布的眾多重要政策文件中,均提及加強千兆光纖等網絡基礎設施建設,比如2021年3月,我國發布《“雙千兆”協同發展行動計劃(2021-2023年)》,提出到2023年,我國千兆光網覆蓋家庭要達到4億戶,萬兆無源光網絡端口達到1000萬個,同時,擁有3000萬戶千兆寬帶用戶。

(2)市場競爭與行業整合的加劇

在光纖行業激烈的競爭中,擁有棒纖纜一體化生產能力的生產廠商具有明顯的競爭優勢。此外,光纖行業的集中度預計將持續提高,這對于降低冗余產能,維護有序健康的市場環境具有積極意義。

(3)技術水平的提升

經過多年發展,中國光纖行業的技術水平已有顯著提高,部分國內生產廠商已掌握光纖預制棒和光纖的研發能力和生產技術,具備與國際光纖預制棒和光纖生產廠商競爭的能力,保證了國內光纖行業供給的穩定性。

(4)國際合作的開展

近年來,國際上具備先進技術的光纖預制棒和光纖生產廠商紛紛采取與國內企業合作的模式進入中國市場。通過該種國際合作的模式,國內領先的光纖行業生產廠商逐步掌握核心的光纖預制棒和光纖生產技術,增強了競爭力。

2、不利因素

(1)國際化發展的挑戰

國際化是我國光纖行業發展的重要方向之一。如何緊跟“一帶一路”戰略,高效率和高質量地完成東南亞和非洲等重要市場的布局以及在海外市場實現管理、生產和銷售人才的本地化等,是企業進行國 際化發展的主要挑戰。

(2)國際成熟企業的競爭

光纖行業的國外廠商大多已經完成全球光纖的產能布局,在海外部分區域均具備較強的本地化生產和營銷服務能力。在產品供給緊張的情況下,其在交貨期和物流成本等方面優勢突出,競爭力較強。

(3)技術人才的相對短缺

光纖預制棒生產工藝的不斷改良對研發人員技術水平的深度和廣度提出了較高要求。由于光纖預制棒生產技術在我國尚未成熟,相關領域的高素質復合型人才和掌握相關技術基礎的營銷服務人員相對短缺,這在一定程度上制約光纖行業的發展。

八、光纖市場競爭格局

全球光纖生產廠家超過60家,其中約一半為中國企業。由于我國光通信用戶數量龐大、市場需求量持續旺盛,且國家政策長期對光纖行業高新技術企業予以保護,國內企業目前正處于較快發展態勢。近年來隨著國家“三網融合”、“寬帶中國”、4G/5G建設等政策紅利逐步釋放,行業龍頭企業技術研發實力得到了顯著提升。

國有企業:以長飛光纖、中天科技等企業為代表的大型國有企業為行業下游電信運營商提供光纖光纜產品及解決方案。該類大型國有企業憑借其較強的資源、品牌、資金優勢布局光纖光纜行業。長飛光纖、中天科技等大型國有企業產品研發實力強,通過自主研發掌握高利潤率硬件產品的自主知識產權,如光纖預制棒等。為拓展多元化業務模式與服務范圍,提升企業綜合競爭力,國有企業一方面通過收購或并購形式增加業務內容,另一方面憑借自身資金與品牌知名度優勢,布局海外市場,擴大產品覆蓋范圍。

私營企業:以杭州富通、通鼎互聯、江蘇亨通等企業為代表的私營企業憑借其技術實力形成品種齊全的制造體系,以及覆蓋“棒、纖、纜”生產的完整產業鏈。相較于國營企業,私營企業的資源及資金實力較弱,但成本控制能力及產品研發優勢凸出,在區域市場或部分產品上具有較強競爭優勢。

合資企業及純外資企業:以特恩馳、普瑞斯曼、西古光通等企業為代表的中外合資企業,包括合資和純外資性質的企業。該類型企業管理資金及技術優勢凸出,注重資源配備,及企業管理水平,對于產品質量把控較嚴格。

2022年全球光纖光纜最具競爭力企業10強

資料來源:智研咨詢整理

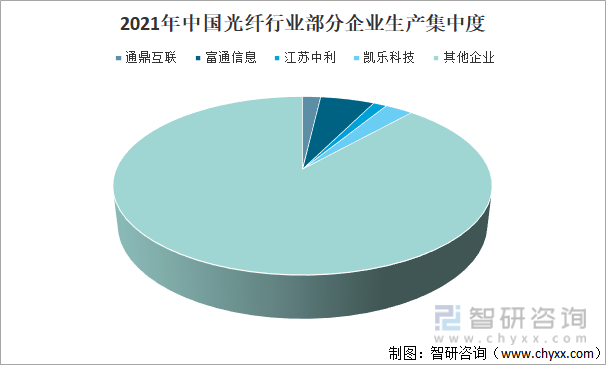

2021年中國光纖行業產量為3.39億芯公里,而通鼎互聯光纖產量為628.1萬芯公里,占比為1.85%;富通信息產量為1866.7萬芯公里,占比為5.5%;江蘇中利產量為463.37萬芯公里,占比為1.37%;凱樂科技光纖產量為969.41萬芯公里,占比為2.86%。

2021年中國光纖行業企業生產集中度

資料來源:智研咨詢整理

九、光纖行業發展趨勢

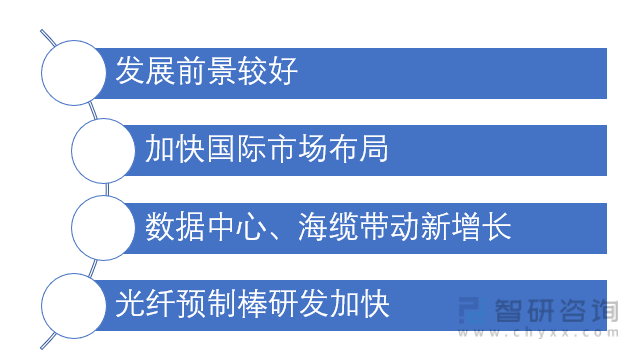

1、發展前景較好

隨著5G的發展和6G時代加速到來,互聯網行業的較快發展,全球對光纖產品的需求量將會逐漸提升。我國光纖企業為了適應時代的發展,將會不斷的進行產業轉型與產品升級。近幾年,世界光纖寬帶的覆蓋率迅速增長,使得我國也更加深刻的認識到了光纖通訊的重要性,光纖的未來發展形勢較好。

2、加快國際市場布局

經濟全球化對于我國經濟市場帶來很多機遇,在經濟全球化的初期,我國政府便倡“走出去”,在我國社會轉型關鍵時期的當下,“一路一帶”已經成為我國當前最為重要的經濟、文化與科技等行業的發展指導理論。在“一路一帶”的引導下,我國有更多的企業以及產業技術,能得到向國外延伸的機會,光纖產業也能夠在政策的支持下,完成產業升級轉型,加大“走出去”的步伐。當前光纖行業已有一部分企業已經躋身于世界先進行業領域,其產品覆蓋了世界各個地區。

3、數據中心、海纜帶動新增長

除了互聯網的穩定發展以外,海纜和數據中心也將推動光纖行業的進一步發展。全球大部分的國際通訊由海底光纜完成,而我國海纜的發展歷程仍然較短,未來有望成為新的行業增長點。同時,“十四五”開始,我國數據的應用逐步受到重視,萬物互聯也離不開數據中心的建設,而數據中心的建設需要大量高性能光纜的輔助,將不斷促進光纖行業的研發水平。

4、光纖預制棒研發加快

要想完全擺脫國外企業的壓制力,就要在研發方面下功夫,而光纖預制棒技術壁壘高,也是生產光纖光纜的必備上游。因此,展開對光纖預制棒的剖析和研發將是未來光纖光纜企業發展的趨勢。

我國光纖行業發展趨勢

資料來源:智研咨詢整理

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國光纖行業市場現狀調查及發展前景分析報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國光纖行業市場現狀調查及發展前景分析報告

《2025-2031年中國光纖行業市場現狀調查及發展前景分析報告》共十二章,包含2020-2024年中國光纖行業產業鏈分析,2025-2031年中國光纖產業發展趨勢預測分析,2025-2031年中國光纖產業投資機會與風險分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢