摘要:

一、產業鏈:下游光伏產業蓬勃發展,拉動三氯氫硅需求增長

多晶硅是三氯氫硅最主要的下游應用領域,占三氯氫硅下游應用市場的32%左右。隨著近年來國際經濟低碳化趨勢增強,光伏產業的發展形勢大好,未來多晶硅的市場需求還將繼續增長,也將拉動三氯氫硅需求增多。隨著光伏技術的繼續發展,光伏發電的應用領域更加廣泛,其上游多晶硅需求量也將隨之上漲,繼而也會拉動三氯氫硅的需求量增多。

二、產業現狀:三氯氫硅價格上漲,市場競爭激烈

近幾年,在政策和市場的驅動下,我國光伏產業蓬勃發展,從而也帶動了上游相關產業的需求量大幅增長,需求量的增多,繼而也在短期內推動了部分上游原材料價格的迅速上漲。我國三氯氫硅的市場集中度較低,企業優勢地位不明顯,市場競爭較為激烈。

三、企業分析:多晶硅行業景氣度上升,三孚股份營業收入及毛利率上漲

在“雙碳”目標的驅動下,新能源、新材料產業快速發展,使得光伏產業上下游各環節的需求也出現較大程度的增長。2021年以來,多晶硅行業景氣度上升,多晶硅生產企業規劃新建多晶硅擴產項目,從而使得三氯氫硅等產品的需求也有了較大幅度的提高。

四、發展趨勢:三氯氫硅需求增多,市場持續火熱

光伏能源市場持續向好,吸引國內多晶硅頭部企業紛紛大幅擴產,三氯氫硅作為多晶硅生產中的重要原料之一,也將在一定程度上享受到市場帶來的紅利。三氯氫硅的生產企業紛紛加大投資,擴建產能。未來三氯氫硅的市場競爭激烈程度將有所加劇。三氯氫硅屬于危險化學物品,國家對其生產進行嚴格的管控,因此產量難以在短時間內出現大幅度的增長,三氯氫硅的市場價格或將持續高位運行。

關鍵詞:

一、產業鏈:下游光伏產業蓬勃發展,拉動三氯氫硅需求增長

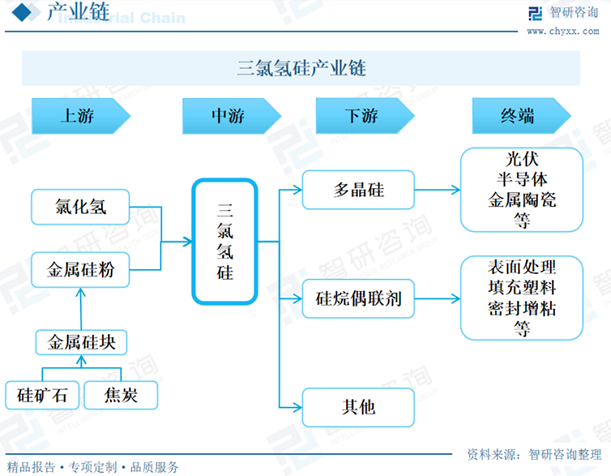

三氯氫硅是采用硅粉和氯化氫氣體在流化床反應器中生成的產物,是一種用途非常廣泛的有機硅單體。三氯氫硅是用于生產半導體硅、單晶硅、多晶硅的重要原材料,也是合成有機硅烷、烷基、芳基以及有機官能團氯硅烷最基本的單體。三氯氫硅最主要的下游產業是多晶硅和硅烷偶聯劑,多晶硅廣泛的應用在光伏、半導體、金屬陶瓷等產業之中。而有機硅烷偶聯劑幾乎可與任何一種材料交聯,因此其在太陽能電池、玻璃纖維、增強樹脂光纖保護膜等多領域中都發揮著重要作用并占據著不可或缺的地位。

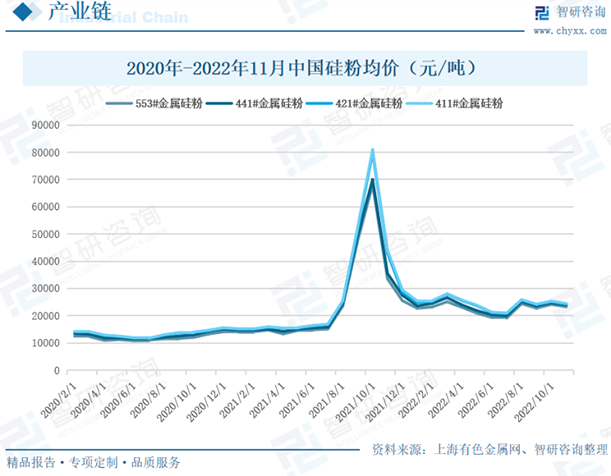

原材料是三氯氫硅生產成本中最主要的一環,原材料成本占三氯氫硅生產成本的80%以上。2021年9月后,我國硅粉價格暴漲,2021年10月,我國硅粉均價漲至每噸6萬元以上,421#金屬硅粉和411#金屬硅粉的均價更是漲至每噸8萬元以上。雖然在2022年我國硅粉價格大幅回落,但仍保持在每噸2萬元以上。

多晶硅是三氯氫硅最主要的下游應用領域,占三氯氫硅下游應用市場的32%左右。2016-2021年,我國多晶硅的產量持續增多,2021年增加至50.5萬噸,同比增速達28.83%。多晶硅最主要的應用領域是光伏發電領域,隨著近年來國際經濟低碳化趨勢增強,光伏產業的發展形勢大好,未來多晶硅的市場需求還將繼續增長,也將拉動三氯氫硅需求增多。在市場的影響下,我國多晶硅的價格在2020年開始呈現出快速上漲的趨勢,2022年上半年,我國多晶硅均價從2020年的6.91萬元/噸增長至29.66萬元/噸。

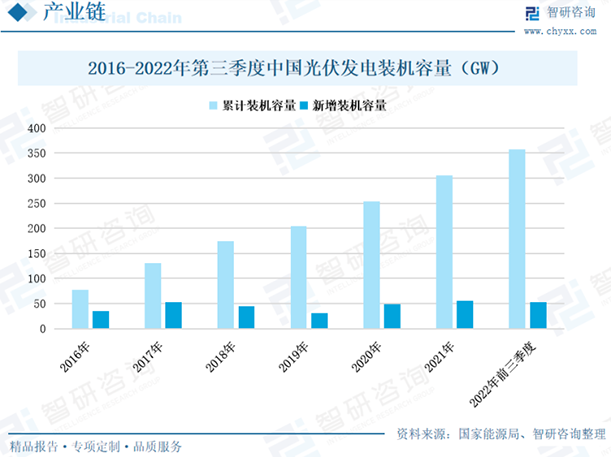

隨著工業的快速發展,石油作為最重要的能源物質被大量開采,而石油作為不可再生能源,無序的開采使其資源儲量逐漸減少。二十一世紀以來,國際能源局勢不穩定,石油價格也動蕩上漲。因此,新能源技術的開發和利用受到各國的重視,許多國家將新能源產業列入國家發展的戰略任務之中。尤其是太陽能光伏產業,太陽能是可再生的清潔能源,并且儲量巨大。近十幾年來,我國十分重視光伏產業的發展,給予大量的幫扶政策,我國的光伏產業也取得的較好的成果。2016-2022年,我國光伏發電累計裝機容量穩定上漲,新增光伏裝機容量在近幾年的增速也有所加快,2022年前三季度,我國新增光伏發電裝機容量52.6GW,累計光伏發電裝機容量達358GW。未來,隨著光伏技術的繼續發展,光伏發電的應用領域更加廣泛,其上游多晶硅需求量也將隨之上漲,繼而也會拉動三氯氫硅的需求量增多。

相關報告:智研咨詢發布的《中國三氯氫硅行業發展動態及投資前景分析報告》

二、產業現狀:三氯氫硅價格上漲,市場競爭激烈

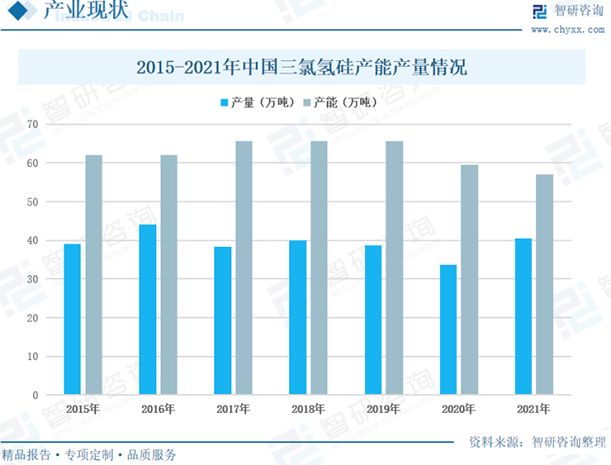

2015-2021年我國三氯氫硅的產量在30-45萬噸之間上下波動,2021年我國三氯氫硅產量為40.4萬噸,較上一年度增長了20.24%。而2015-2021年,我國三氯氫硅的產能出現小幅度的下降,2021年我國三氯氫硅產能為57萬噸,較2020年減少了2.6萬噸。2021年,我國三氯氫硅的產能雖然出現下跌,但由于生產技術的優化,產量仍出現較大幅度的增長。

近幾年,在政策和市場的驅動下,我國光伏產業蓬勃發展,從而也帶動了上游相關產業的需求量大幅增長,需求量的增多,繼而也在短期內推動了部分上游原材料價格的迅速上漲。2020年-2022年,我國三氯氫硅的價格整體上呈上漲趨勢,2021年下半年后,我國三氯氫硅的均價就上漲至每噸1.5萬元以上。除了下游需求量的增加,三氯氫硅上游原材料價格上漲也是影響其價格的重要因素。2021年10月和11月,我國三氯氫硅的均價上漲至每噸3萬元以上,10月份我國三氯氫硅的均價還一度上漲至超3.5萬元/噸,這主要是上游原材料硅粉價格的暴漲導致的。不過隨著產能的擴建以及市場回歸正常狀態,我國三氯氫硅的均價稍有回落,但2022年我國三氯氫硅的均價也大多保持每噸2萬元左右。未來,隨著光伏產業的蓬勃發展,我國三氯氫硅的需求量旺盛,三氯氫硅的價格下降空間有限,將持續保持在目前這一水平或出現小幅度的上漲。

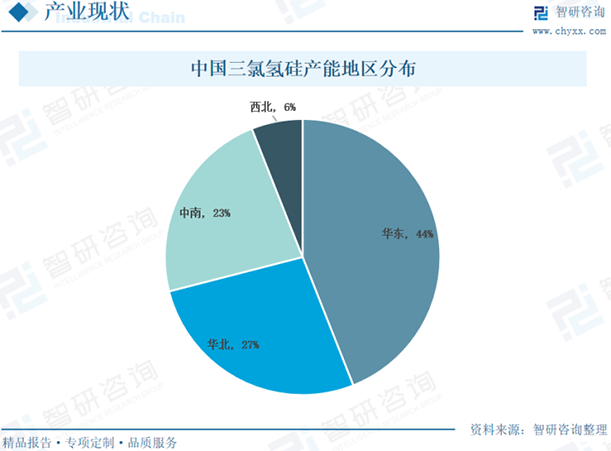

從我國三氯氫硅的產能分區來看,華東地區布局的三氯氫硅產能最多,占比為44%,其次是華北和中南地區,分別為27%、23%。2021年我國三氯氫硅有效產能排在前三的企業其中兩家都位于華東地區,分別是新安股份和晨光新材,另外一家位于華北地區,企業的布局是影響我國三氯氫硅產能地域的因素之一。另外,華東、華北地區光伏產業發展較好,需求量較大,吸引上游企業布局產能。

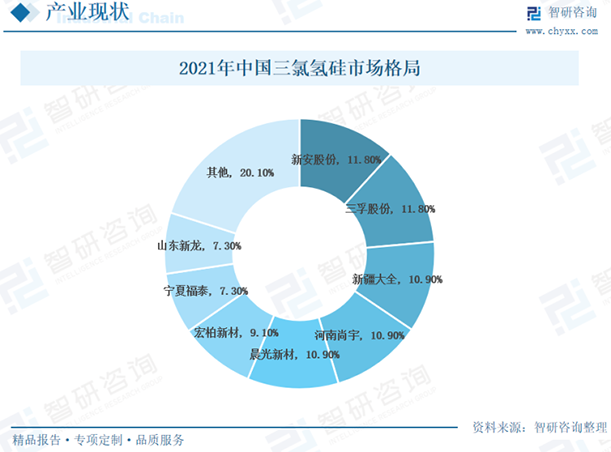

2021年,我國三氯氫硅企業市場占比排在前兩位的是新安股份和三孚股份,市場占比均為11.8%。目前,我國三氯氫硅的市場集中度較低,市場較為分散,市場占比排在前十的企業,其市場占有率均10%左右,企業優勢地位不明顯。市場分散使得我國三氯氫硅的市場競爭也較為激烈,企業需要不斷增強自身研發能力,增強產品的創新性,提高企業的市場競爭力,未來我國三氯氫硅的市場集中度將有所提升。

三、企業分析:多晶硅行業景氣度上升,三孚股份營業收入及毛利率上漲

2021年三孚股份的硅系列產品營業收入實現跨越式提升,2021年三孚股份硅系列產品營業收入約為7億元,較上一年度增長了139.4%。2021年,三孚股份的硅系列產品毛利率也出現較大幅度上漲,漲至43.18%,較上一年度增長了約29個百分點。這主要是又由于在“雙碳”目標的驅動下,新能源、新材料產業快速發展,使得光伏產業上下游各環節的需求也出現較大程度的增長。2021年以來,多晶硅行業景氣度上升,多晶硅生產企業規劃新建多晶硅擴產項目,從而使得三氯氫硅等產品的需求也有了較大幅度的提高。

2020年開始,三孚股份的三氯氫硅產銷量均出現了較大幅度的減少,三氯氫硅產量減少至6.11萬噸,銷量減少至6.1萬噸,較上一年度均減少了1萬噸以上,這主要是由于疫情的影響,導致運輸受限。2021年,三孚股份的三氯氫硅產量為6.15萬噸,回升了0.04萬噸,而銷量仍較上一年度減少了約0.15萬噸。

2021年,三孚股份已經投產的產能主要是設計產能6.5萬噸的三氯氫硅和設計產能1000噸的電子級三氯氫硅,其中三氯氫硅的產能利用率較高,為94.6%。在建的5萬噸三氯氫硅項目預計于2022年第三季度進入試生產。隨著光伏產業的蓬勃發展,未來三氯氫硅的市場需求將繼續上漲,企業擴建產能的步伐還將繼續加快。

四、發展趨勢:三氯氫硅需求增多,市場持續火熱

1、光伏產業蓬勃發展,拉動三氯氫硅需求量上漲

在國際能源局勢不穩定和國內“雙碳”政策實行的驅動下,我國的能源結構優化進程將加快。十四五期間國家從政策層面大力扶持新能源產業,光伏能源作為清潔能源的一種,市場有望持續向好。繼而吸引國內多晶硅頭部企業紛紛大幅擴產,三氯氫硅作為多晶硅生產中的重要原料之一,也將在一定程度上享受到市場帶來的紅利。在光伏產業的蓬勃發展勢頭下,三氯氫硅的需求量也將迎來一波大幅度的上漲。

2、市場火熱吸引新競爭者的加入,三氯氫硅市場競爭加劇

近年來國家多次頒布政策鼓勵光伏產業以及光伏產業產業鏈上下游相關產業的發展,整個光伏產業鏈賽道火熱,許多投資者或其他領域的企業紛紛跨界加入。三氯氫硅作為光伏產業鏈上游十分重要的原材料之一,也吸引了眾多的投資者入駐。另外,未來三氯氫硅的市場需求將隨著光伏產業的發展而迎來大幅度的增長,因此三氯氫硅的生產企業紛紛加大投資,擴建產能。未來三氯氫硅的市場競爭激烈程度將有所加劇。

3、三氯氫硅市場需求火熱,價格持續高位運行

光伏產業的火熱,帶動了整個產業鏈各環節的需求上漲。但三氯氫硅屬于危險化學物品,在常溫常壓下為具有刺激性惡臭易流動易揮發的無色透明液體。三氯氫硅具有極強的易燃性,在空氣中就能燃燒,并且在-18℃以下也有著火的危險。另外,三氯氫硅遇水也會放出大量的熱,如果三氯氫硅在露天下遇水,不僅會導致起火,還極易引起猛烈的爆炸。國家始終對三氯氫硅的生產進行嚴格的管控,因此產量難以在短時間內出現大幅度的增長,三氯氫硅的市場價格或將持續高位運行。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國三氯氫硅行業發展動態及投資前景分析報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國三氯氫硅行業發展動態及投資前景分析報告

《2025-2031年中國三氯氫硅行業發展動態及投資前景分析報告》共九章,包含中國三氯氫硅企業經營分析,2025-2031年中國三氯氫硅市場供需預測,2025-2031年中國三氯氫硅投資前景分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國三氯氫硅行業現狀分析:光伏需求驅動,行業開啟景氣周期[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2022年中國光伏級三氯氫硅行業前景速覽,隨著對可再生能源的需求增加,市場規模快速上漲[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2021年中國三氯氫硅行業市場供需、競爭格局及發展趨勢分析[圖]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)