一、基本情況對比

殺菌劑又稱殺生劑、殺菌滅藻劑、殺微生物劑等,通常是指能有效地控制或殺死水系統中的微生物——細菌、真菌和藻類的化學制劑。在國際上,通常是作為防治各類病原微生物的藥劑的總稱。

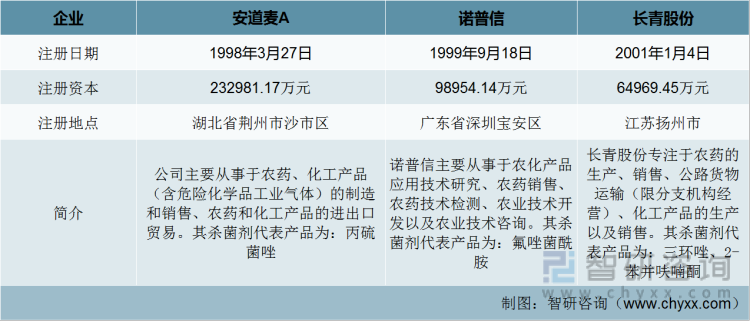

殺菌劑行業中,上市企業主要有安道麥A、諾普信、長青股份。安道麥A是全球擁有最廣泛且多元化原藥產品的企業之一,研發實力雄厚,生產設施與制劑工藝走在世界前列;安道麥A主要從事于農藥、化工產品(含危險化學品工業氣體)的制造和銷售、農藥和化工產品的進出口貿易。公司對于主要原材料的采購模式采用多渠道采購,公司的銷售方式采用直銷和經銷的相結合的模式,且以經銷模式為主。

諾普信是一家研發、生產、銷售環境友好農藥制劑和植物營養等農業投入品的國家高新技術企業、行業龍頭,長期扎根農村,專注農業,服務農民,為合作者提供高技術高價值農產品和專業化農業綜合服務公司。諾普信主要從事于農化產品應用技術研究、農藥銷售、農藥技術檢測、農業技術開發以及農業技術咨詢。對于主要原材料采購采用市場化采購模式,銷售模式為自營。

長青股份專注于農藥的生產、銷售、公路貨物運輸(限分支機構經營)、化工產品的生產以及銷售。公司的主要原材料采購模式為根據生產計劃、原材料市場價格和庫存情況進行多渠道采購,公司的銷售模式為境內銷售與出口銷售相結合的模式。

安道麥Avs諾普信vs長青股份基本情況對比

二、經營情況對比

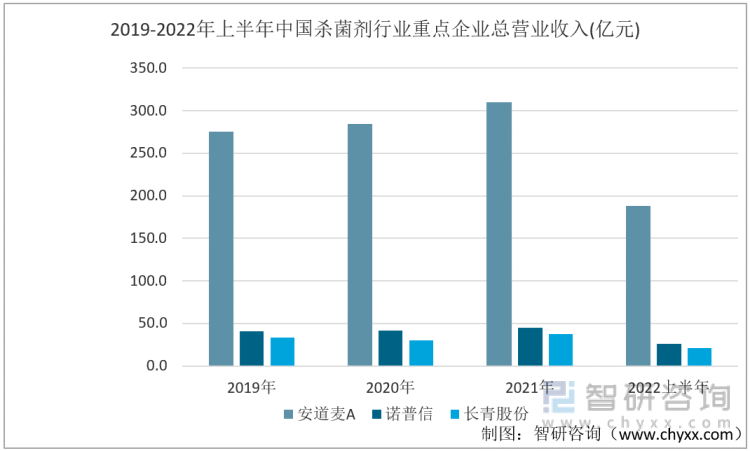

從2019-2021年總營業情況看,安道麥A、諾普信的營業收入都在穩步上升。而長青股份2020年的營業收入相比上一年有所下降,原因在于受疫情影響,其核心產品推廣進度不及預期,影響公司的業績,造成業績下降,但從近年來趨勢看出,長青股份的總營業收入還是呈現上升趨勢。其中,安道麥A的總營業收入遠遠高于諾普信和長青股份。在度過2020疫情較為嚴重的時期后,2021年各自總營業收入漲幅分別為9.1%、8.9%以及25.1%,長青股份的總營業收入從2020年的30.1億上漲到37.6億,實現了較大漲幅,原因在于:長青股份與多家跨國農藥公司以及國內大型農藥貿易公司建立了穩定良好的合作關系,如與先正達公司合作多年并多次被授予HSE進步獎,后續逐步成為紐發姆、拜耳、陶氏、杜邦等其他國際農藥大型企業的供應商,銷量明顯上漲,推動公司業績的上漲。

2019-2022年上半年中國殺菌劑行業重點企業總營業收入(億元)

資料來源:企業年報、智研咨詢整理

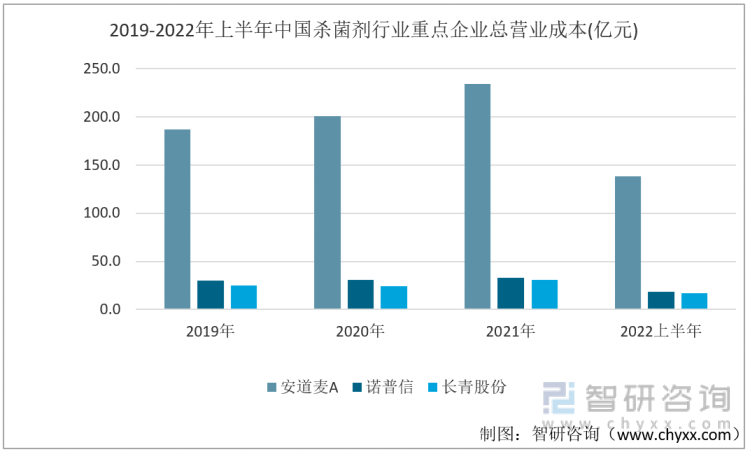

由于化工原料價格迅速上漲,以及人工成本的上升,2019到2021年中國殺菌劑行業重點企業總營業成本呈現上升趨勢,2021年安道麥A、諾普信、長青股份各自總營業成本漲幅分別為:16.6%、6.6%、26.3%。長青股份的總營業成本從2020年的24.5億上漲到31.1億,實現了較大漲幅。究其原因:上游原料價格上漲以及物流成本大幅上漲。安道麥A以及諾普信2021年的總營業成本分別為234.1億元、32.8億元,從量來看,安道麥A的營業成本遠高于其他兩個企業。

2019-2022年上半年中國殺菌劑行業重點企業總營業成本(億元)

資料來源:企業年報、智研咨詢整理

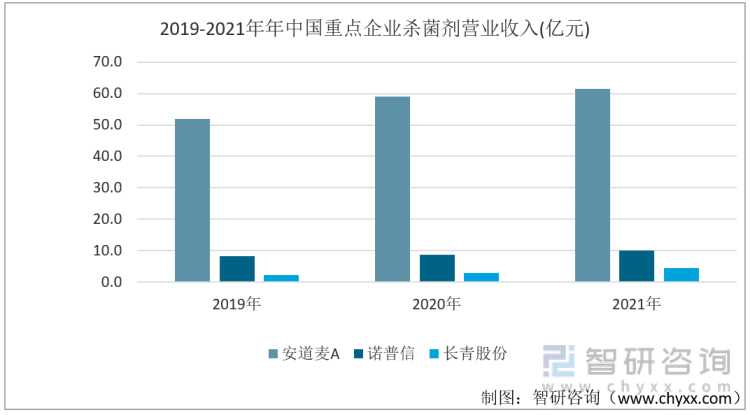

從2019-2021年三家企業的殺菌劑營業收入來看,安道麥A的殺菌劑營業收入始終高于其他三個企業。安道麥A、諾普信、以及長青股份的殺菌劑收入呈逐年增長趨勢,2021年安道麥A的殺菌劑營業收入達到58.9億元,增長幅度為4.1%;2021年諾普信的殺菌劑營業收入達到10.1億元,增長幅度為15.4%;2021年長青股份的殺菌劑營業收入為4.6億元,增長幅度為49.9%。其中長青股份雖然殺菌劑營業收入最少,但是漲幅最快,達到了49.9%的漲幅度。

2019-2021年年中國重點企業殺菌劑營業收入(億元)

資料來源:企業年報、智研咨詢整理

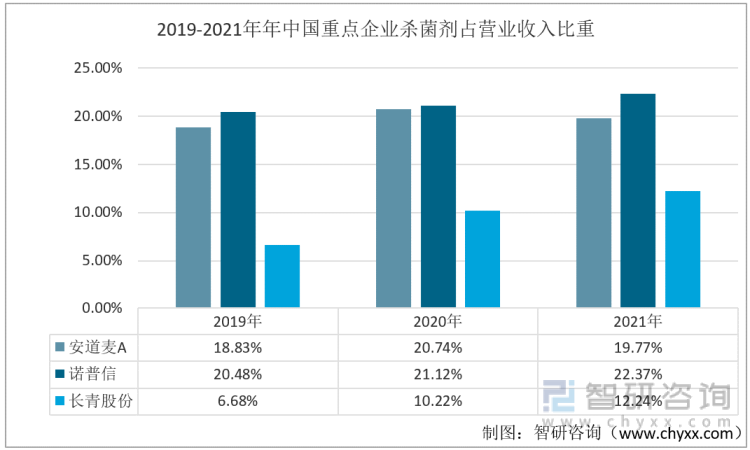

從殺菌劑占總營業收入的比重來看,2019-2021年安道麥A的殺菌劑營業收入占總營業收入的比重區間為18.83%-20.74%,在2021年下滑了近0.97個百分點;2019-2022年諾普信的殺菌劑營業收入占總營業收入的比重區間為20.48%-22.37%,且殺菌劑營業收入占總營業收入比重呈逐年上漲趨勢,在2021年上漲了近1.25個百分點;2019-2021年長青股份的殺菌劑營業收入占總營業收入的比重區間為6.68%-12.24%,近年來,該比重呈現上漲的趨勢。由比重大小來看,殺菌劑業務都是這三家公司的重要業務,是營業收入的重要來源。

2019-2021年年中國重點企業殺菌劑占營業收入比重

資料來源:企業年報、智研咨詢整理

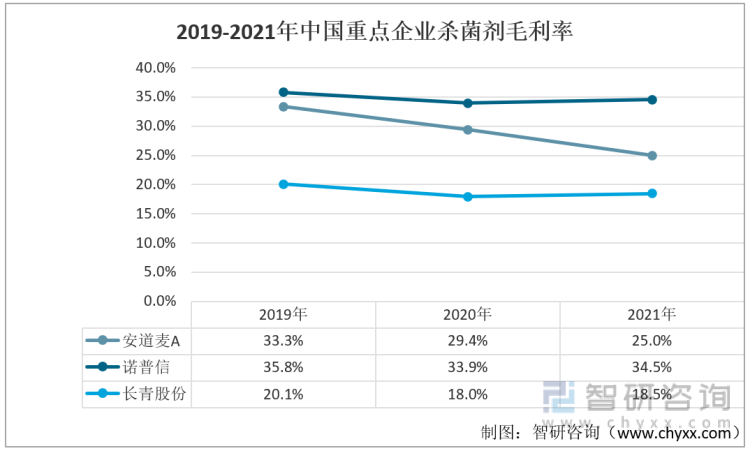

對比三家企業的殺菌劑毛利率情況,2019-2021年安道麥A的殺菌劑毛利率始終高于長青股份,但是其毛利率整體呈下滑趨勢,因為受到市場競爭的影響導致其毛利率不斷的下滑,2021年安道麥A的殺菌劑毛利率為25.0%,相比2019下滑了8.3個百分點,下滑幅度較大;2019-2021年諾普信的殺菌劑毛利率在受到2020疫情的影響,當年的毛利率下降,當疫情防控工作常態化后,到2021年上升到34.5%,且諾普信的殺菌劑毛利率水平始終高于其兩家企業;而2019-2021年長青股份的殺菌劑毛利率與諾普信的趨勢一致,也是受到疫情的影響,呈現先下降后上升的趨勢。

2019-2021年中國重點企業殺菌劑毛利率

資料來源:企業年報、智研咨詢整理

三、研發投入情況對比

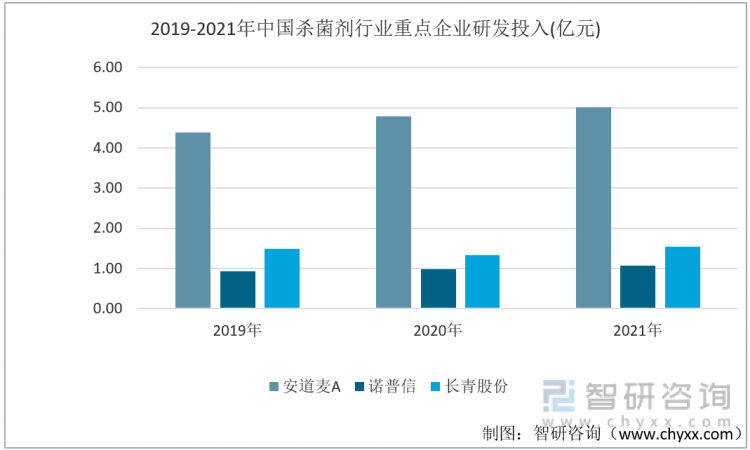

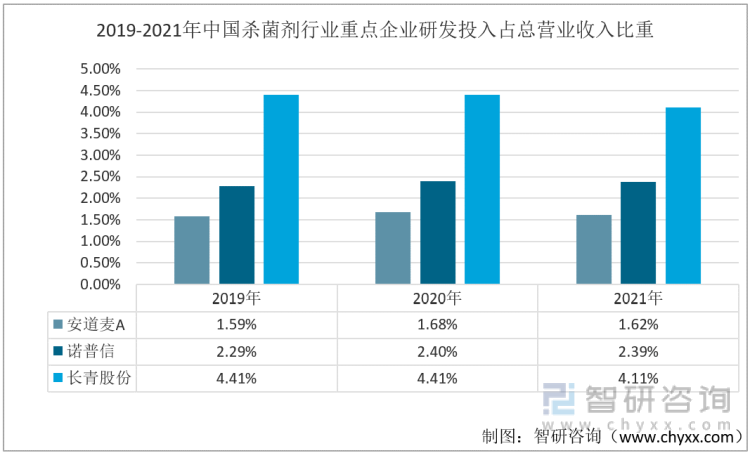

從研發投入情況來看,2019-2021年安道麥A的研發投入資金始終高于企業兩家,諾普信的研發投入在三家中最低。2021年安道麥A的研發投入資金達5.01億元,較上年增長了0.22億元;2021年諾普信的研發資金達1.07億元,但是較上年下降了0.08億元;2021年長青股份的研發投入為1.55億元,比上一年度增長了0.22億元。從研發投入占營業收入比重情況來看,2019-2021年安道麥A、諾普信、長青股份的研發投入占營業收入的比重區間分別為1.59%-1.68%、2.29%-2.40%、4.11%-4.41%;其中,長青股份其占比最大,研發投入強度更大。

2019-2021年中國殺菌劑行業重點企業研發投入(億元)

資料來源:企業年報、智研咨詢整理

2019-2021年中國殺菌劑行業重點企業研發投入占總營業收入比重

資料來源:企業年報、智研咨詢整理

四、未來規劃發展

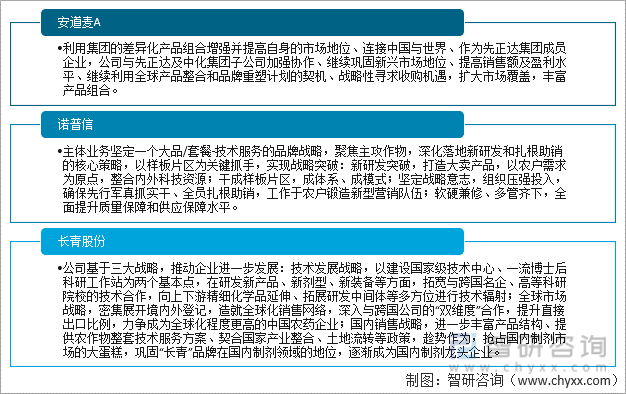

從這三家未來發展規劃來看,都專注于擴大和改善自身業務、基礎設施和品牌,公司不斷投注精力搭建各式平臺以確保與客戶保持親近互動,不斷拓展銷售渠道,提升市場份額。

三家企業未來規劃發展

資料來源:企業年報、智研咨詢整理

五、結論

從經營各項指標來看,若普信的毛利率高于其他兩家公司,而且在度過艱難的2020年之后,企業的業績穩步上漲;在研發投入方面,長青股份的研發投入強度高于其他兩家公司。盡管安道麥A無論是毛利率還是研發投入都處于下風,但它的規模比其他兩個企業大。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《2022-2028年中國殺菌劑行業發展動態分析及投資趨勢預測報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2022-2028年中國殺菌劑行業發展動態分析及投資趨勢預測報告

《2022-2028年中國殺菌劑行業發展動態分析及投資趨勢預測報告》共十四章,包含中國殺菌劑行業部分企業運行分析,2022-2028年中國殺菌劑行業發展前景及趨勢預測分析,2022-2028年中國殺菌劑產業投資機會及風險分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2022年中國殺菌劑行業重點企業對比分析:利民股份vs國光股份[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)