一、產業鏈

特高壓是指±800千伏及以上的直流電和1000千伏以上交流電的電壓等級,據國家電網公司數據顯示,一回路特高壓直流電網輸送的電量,相當于現有500千伏直流電網的5-6倍,送點距離也是后者的2-3倍。因此特高壓可以大大提升我國電網的輸送能力,而且如果采用特高壓線路輸電可以比采用500千伏高壓線路節省60%的土地資源。

特高壓作為我國電力遠距離輸送必備的基礎設施,已經成為電力調度不可或缺的存在。截止至2021年底,中國已累計建成28條特高壓線路,特高壓管件裝備已實現100%國產化。根據國家電網公司規劃,“十四五”期間特高壓交直流工程總投資3002億元,新增特高壓交流線路1.26萬公里、變電容量1.74億千伏安,新增直流線路1.72萬公里、換流容量1.63億千瓦,特高壓電網將迎來新一輪的建設高峰期。

中國特高壓行業產業鏈圖譜

資料來源:公開資料、智研咨詢整理

二、上游產業

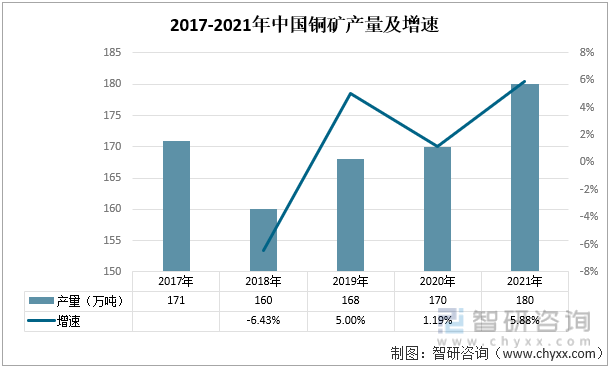

特高壓產業鏈上游主要分為金屬行業、傳感器行業、絕緣材料行業和電子元件行業,其中原材料的變動對于特高壓行業影響較大,原材料主要有銅、鋁、普通鋼材、取向硅鋼片等。目前我國銅礦資源豐富,銅礦產量穩定,為我國特高壓行業發展提供了原材料保障。2018年以來,我國銅礦產量保持持續增長的態勢,2021年中國銅礦產量達180萬噸,和2020年相比增長了5.88%。

2017-2021年中國銅礦產量及增速

資料來源:中國有色金屬工業協會、智研咨詢整理

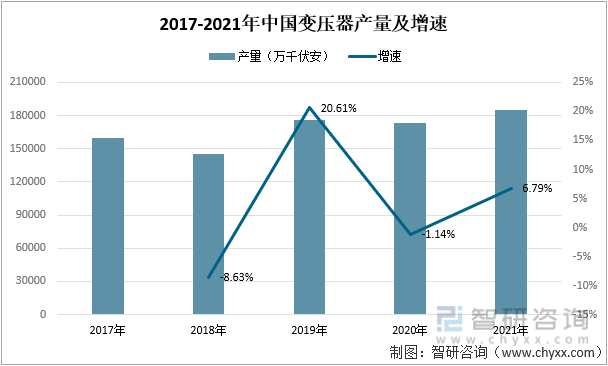

變壓器是利用電磁感應的原理來改變交流電壓的裝置,包括主干電網的電力變壓器和終端的配電變壓器兩部分。2018年以來,我國變壓器產量總體上來看保持增長的趨勢,2021年隨著我國各地特高壓項目相繼落地,以及疫情的有效控制,使得我國變壓器產量有所回升,2021年中國變壓器產量為185390萬千伏安,較2020年相比增長了6.79%。受到特高壓相關政策的影響,對于變壓器的需求會增加,未來變壓器的產量也將持續增長。

2017-2021年中國變壓器產量及增速

資料來源:中國機械工業聯合會、智研咨詢整理

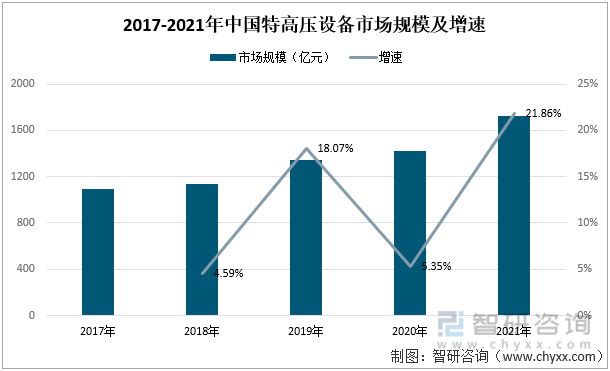

2017-2021年期間,我國特高壓設備市場規模保持穩定增長的態勢,2018-2021年特高壓設備市場規模增速分別為4.59%、18.07%、5.35%、21.86%,2021年中國特高壓設備市場規模為1728億元,較2020年增長了310億元。中國特高壓設備市場規模的持續擴張,受益于我國對于特高壓發展的相關政策扶持,受經濟環境和相關政策的影響,我國特高壓設備市場規模將進一步增長。

2017-2021年中國特高壓設備市場規模及增速

資料來源:智研咨詢整理

相關報告:智研咨詢發布的《2022-2028年中國特高壓設備行業發展模式分析及未來前景規劃報告》

三、中游產業

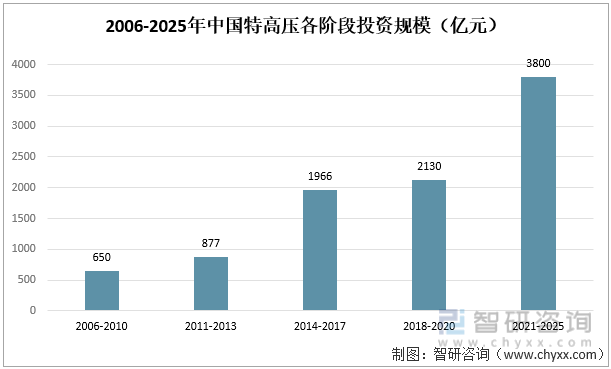

我國特高壓投資規模的快速發展第一階段是2014-2017年,投資額度達1966億元,隨后發展較為平穩,2018-2020年共投入2130億元用來發展特高壓工程建設。“十四五”期間,國家電網規劃建設特高壓工程“24交14直”,涉及線路3萬余公里,總投資3800億元,特高壓行業迎來高速發展的階段。特高壓因其具有遠距離、大容量、低損耗和經濟性等特點,成為“十四五”電網重點的投資方向,發展前景廣闊。

2006-2025年中國特高壓各階段投資規模

資料來源:智研咨詢整理

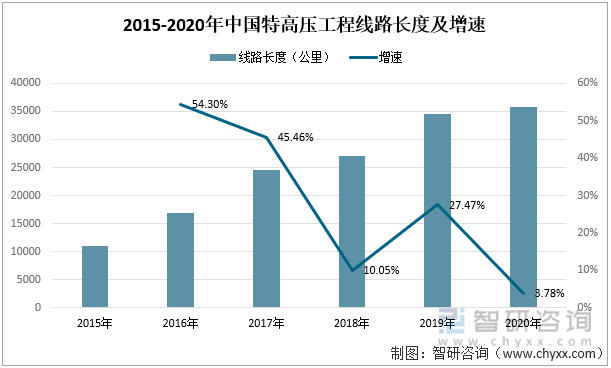

2015年以來,中國特高壓工程建設飛速發展,2016-2017年間,累計線路長度增速分別為54.3%、45.46%,呈現出高速發展的趨勢,隨后在2018-2020年期間增速有所放緩,2020年中國特高壓工程累計線路長度為35868公里,較2019年增長了3.78%。受到“十四五”政策和發展方向的影響,2021年以來國家持續加大對特高壓行業的工程建設,我國特高壓工程累計線路長度將會出現高速增長的態勢。

2015-2020年中國特高壓工程累計線路長度及增速

資料來源:國家電網、智研咨詢整理

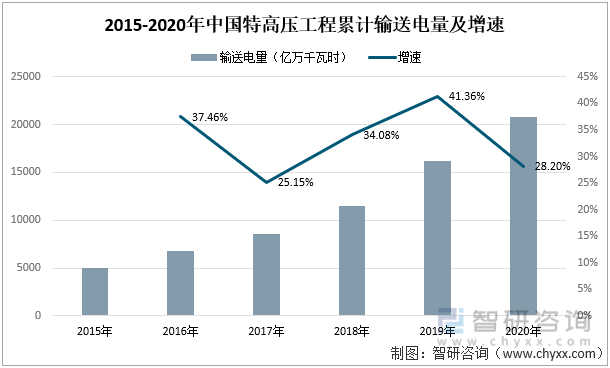

特高壓作為我國清潔能源發展的重要載體,投入使用實現了各種清潔能源的大規模、遠距離輸送,極大地促進了清潔能源的高效、安全利用。2015年以來,我國特高壓工程累計輸送電量的增長呈現出高速發展的趨勢,從2015年4967.49億萬千瓦時到2020年20764.13億萬千瓦時的轉變,2020年特高壓工程累計輸送電量同比增長了28.2%。由此可以看出,我國對于特高壓工程建設的重視程度持續增強,特高壓工程的相關技術水平也在持續提升。

2015-2020年中國特高壓工程累計輸送電量及增速

資料來源:國家電網、智研咨詢整理

四、下游產業

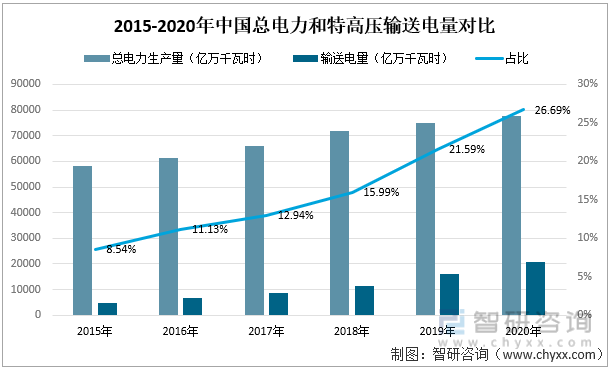

隨著我國特高壓工程的研發投入力度增強,工程線路的范圍持續擴大,我國特高壓能夠輸送的電量也在持續增加,通過對比我國歷年來生產的總電量數,以及特高壓輸送電量數,可以發現,運用特高壓進行電量輸送占總電量的比值在持續增加,從2015年占比8.54%,增長到2020年占比26.69%。持續提高的比值,反映出我國特高壓行業在社會運行中所能發揮的效益越來越大,對社會經濟發展起到了非常重要的作用。

2015-2020年中國總電力生產量和特高壓輸送電量對比

資料來源:國家統計局、國家電網、智研咨詢整理

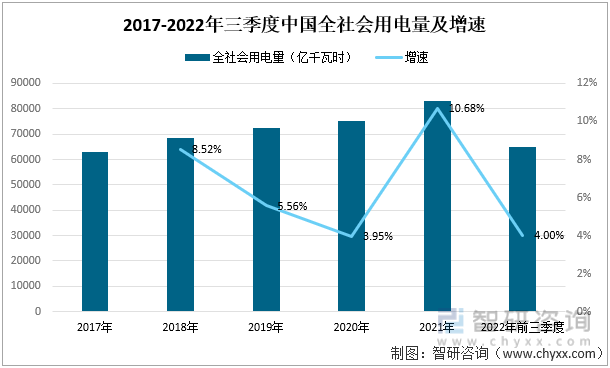

在經濟穩步發展,經濟效益持續提高的同時,我國全社會用電量也在持續增加,2017-2021年期間,我國全社會用電量呈現出上漲的態勢,2021年我國全社會用電量較2020年增長了10.68%。據國家統計局數據顯示,2022年前三季度中國全社會用電量為64931億千瓦時,同比增長了4%。全社會用電量的持續增加,反映出我國對于電力資源的需求也在不斷增長,特高壓技術的投入使用,大大縮短了我國電力資源跨區域運輸的時間,也提高了運輸效率,減少了部分區域電力短缺的現狀。

2017-2022年三季度中國全社會用電量及增速

資料來源:國家統計局、智研咨詢整理

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《2022-2028年中國特高壓設備行業市場深度分析及投資前景展望報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2022-2028年中國特高壓設備行業市場深度分析及投資前景展望報告

《2022-2028年中國特高壓設備行業市場深度分析及投資前景展望報告》共十六章,包含2022-2028年特高壓設備行業投資機會與風險防范,“一帶一路”戰略下特高壓設備行業發展機遇分析,特高壓設備行業發展戰略研究等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢