關鍵詞:活性炭產業鏈、活性炭產量、活性炭需求、活性炭市場規模、活性炭發展歷程

1、活性炭行業定義

活性炭,是黑色粉末狀或塊狀、顆粒狀、蜂窩狀的無定形碳,也有排列規整的晶體碳。活性炭中除碳元素外,還包含兩類摻和物:一類是化學結合的元素,主要是氧和氫,這些元素是由于未完全炭化而殘留在炭中,或者在活化過程中,外來的非碳元素與活性炭表面化學結合;另一類摻和物是灰分,它是活性炭的無機部分,灰分在活性碳中易造成二次污染。活性炭由于具有較強的吸附性,廣泛應用于生產、生活中。

活性炭屬于化學品制造行業。根據國家統計局發布的《國民經濟行業分類與代碼》(GB/T4754-2017),活性炭所屬行業為“C26 化學原料及化學制品制造業”下的“C2663 林產化學產品制造”。以及“C25 石油、煤炭及其他燃料加工業” 下的“ 2529 其他煤炭加工”

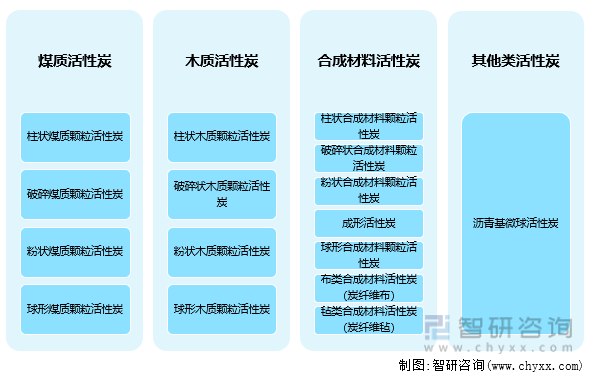

2、活性炭分類

活性炭按制造使用的主要原材料分為四類:煤質活性炭、木質活性炭、合成材料活性炭和其他類活性炭。按制造使用主要原材料及對應的產品形狀組合分類分為16種類型。目前市面上主要的活性炭類別是煤質活性炭和木質活性炭。

活性炭分類

資料來源:智研咨詢整理

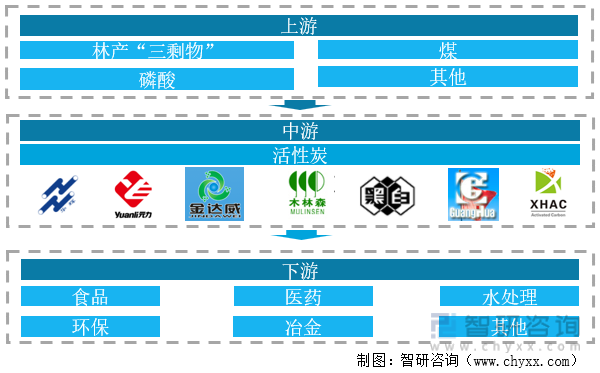

3、活性炭產業鏈分析

活性炭的原材料主要包括林產“三剩物”(木質活性炭)、煤(煤質活性炭)以及磷酸等活化劑,另外,活性炭生產過程中各類專用設備也不可或缺;而活性炭行業的下游則包括食品行業、醫藥工業以及水處理、環保、冶金等多個行業。

由于活性炭原材料供給的經濟半徑較短,我國活性炭生產企業主要圍繞原料豐富的地域選址設廠,因此產業布局相對比較集中,生產企業的區域特征明顯。

在木質活性炭方面,國內木質粉狀活性炭生產企業主要位于福建、江西、浙江和江蘇等有豐富森林資源的省份,其中福建、江西和浙江三省的產量占全國木質活性炭總產量的比重超過了85%;而在煤質活性炭方面,國內煤質活性炭生產企業主要位于山西省、寧夏回族自治區及華北地區等煤炭資源豐富的省份,其中山西省和寧夏回族自治區兩地的產量占全國煤質活性炭產量的比重也高達80%以上。

下游方面,活性炭是一種吸附能力很強的功能性碳材料。其具有特殊的微晶結構、孔隙發達、比表面積巨大,因此被作為優良的吸附劑,具有物理吸附和化學吸附的雙重特性,可以有選擇的吸附液相和氣相中的各種物質,以達到脫色精制、消毒除臭和去污提純等目的,已廣泛應用于食品、飲料、醫藥、水處理、氣體凈化與回收、化工、冶煉、國防、農業等生產生活的方方面面。近年來,隨著經濟的不斷發展和人們生活水平的逐步提高,人們對食品、藥品、飲用水的安全性、純凈度等生存環境提出更高要求,活性炭的市場需求不斷擴大。

活性炭行業產業鏈

資料來源:智研咨詢整理

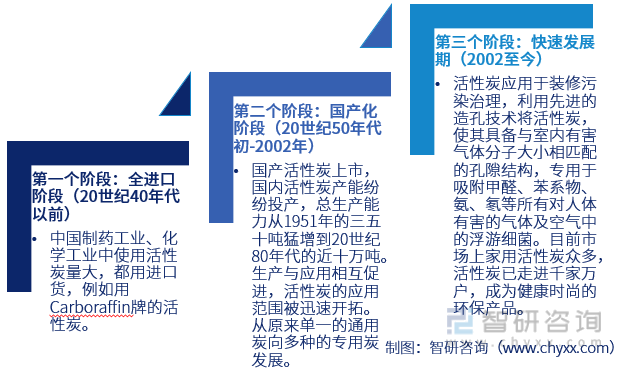

4、活性炭行業發展階段

中國活性炭在應用歷史上簡單分為三個階段:

第一階段是20世紀40年代以前,中國制藥工業、化學工業中使用活性炭量大,都用進口貨,例如用Carboraffin牌的活性炭。

第二階段自20世紀50年代初開始,國產活性炭上市。1951年沈陽和撫順的單管爐廠、青島的反射爐悶燒法廠、上好的電熱活化法廠,接著有氯化鋅活化法廠,1958年福建、杭州、廣州、煙臺、東北等地紛紛建廠,1966年太原開創斯列普活化法廠,隨后中國陸續開設數以百計的斯列普爐廠。此外,還有不少的轉爐、粑式爐等工廠。總生產能力從1951年的三五十噸猛增到20世紀80年代的近十萬噸。生產與應用相互促進,活性炭的應用范圍被迅速開拓。從原來單一的通用炭向多種的專用炭發展,例如凈水炭、糖炭、味精炭、油脂炭、黃金炭、載體炭、藥用炭、針劑炭、試劑炭等等,足見活性炭因國內經濟蒸蒸日上而應用量速增,又因產量擴大、成本降低而使出口量上升。中國活性炭的應用,不僅在國內市場發展,而且進入了國際市場。

第三階段2003-至今;活性炭應用于裝修污染治理,利用先進的造孔技術將活性炭,使其具備與室內有害氣體分子大小相匹配的孔隙結構,專用于吸附甲醛、苯系物、氨、氡等所有對人體有害的氣體及空氣中的浮游細菌。具有吸味、去毒、除臭、去濕、防霉、殺菌、凈化等綜合功能,有效清除室內環境污染成功應用于裝修污染治理,并創立了家康景品牌。目前市場上家用活性炭眾多,活性炭已走進千家萬戶,成為健康時尚的環保產品。

活性炭產業發展歷程

資料來源:智研咨詢整理

本文內容摘自智研咨詢發布的《2022-2028年中國活性炭行業市場運營格局及投資風險評估報告》

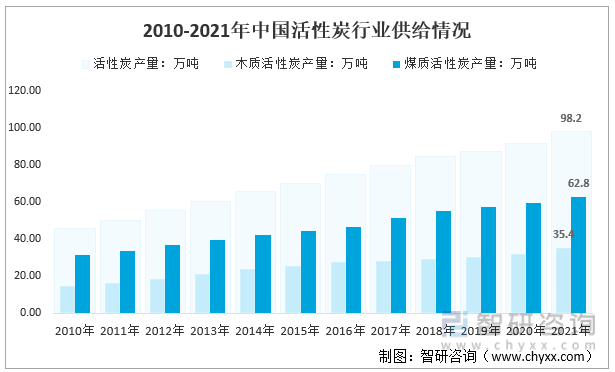

5、活性炭行業供給分析

2021年我國活性炭整體產量98.2萬噸,其中木質活性炭產量35.4萬噸,煤質活性炭產量62.8萬噸。

2010-2021年中國活性炭行業供給情況

資料來源:智研咨詢整理

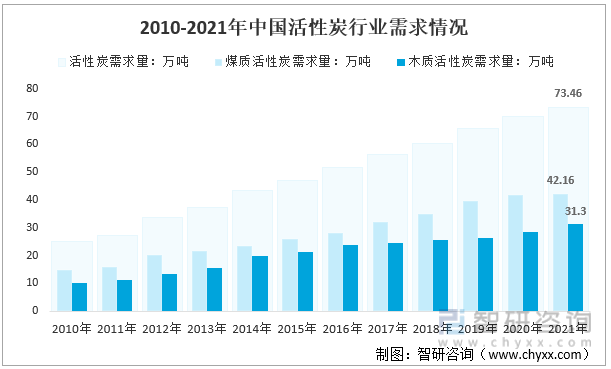

6、活性炭行業需求分析

2021年我國活性炭需求量73.46萬噸,其中木質活性炭需求量31.3萬噸,煤質活性炭需求量42.16萬噸。

2010-2021年中國活性炭行業需求情況

資料來源:智研咨詢整理

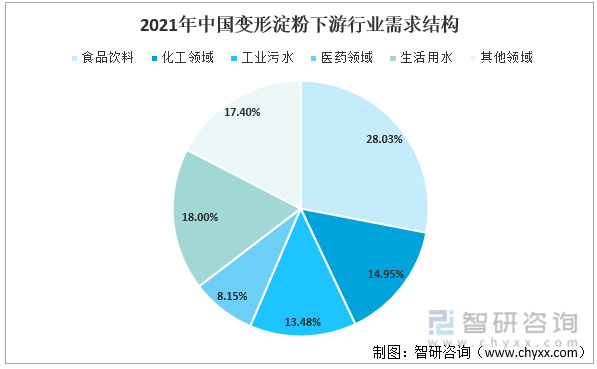

目前,國內煤質活性炭下游需求主要集中在污水處理和鋼鐵行業等領域。木質活性炭下游需求主要集中木質活性炭在污水處理、飲用水凈化、空氣凈化、土壤改良等方面。

2021年我國活性炭需求結構(按數量)

資料來源:智研咨詢整理

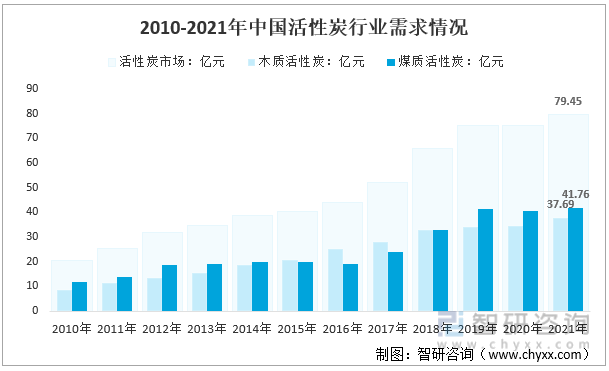

7、活性炭行業市場規模分析

目前,國內活性炭產品盈利主要受到價格因素影響,近幾年我國活性炭平均價格整體呈現上漲態勢,木質活性炭市場均價從2010年的8395元/噸,增長到2021年的12041元/噸;煤質活性炭市場均價從2010年的8030元/噸增長到2021年的9906元/噸。2021年活性炭市場總規模為79.45億元,其中木質活性炭市場規模為37.69億元,煤質活性炭市場規模為41.76億元。

2010-2021年中國活性炭產品市場規模情況

資料來源:智研咨詢整理

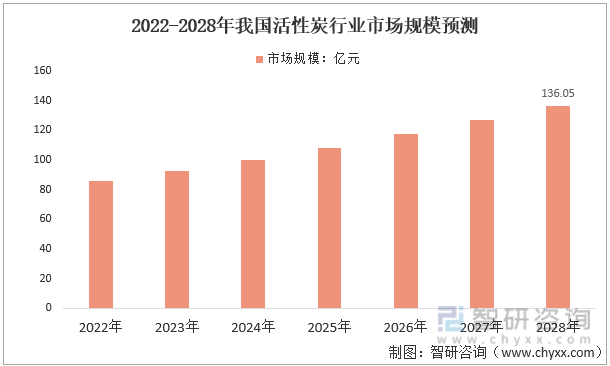

8、活性炭行業市場容量預測

活性炭行業發展前景廣闊,按照歷史規律和未來趨勢預測,預計中國活性炭市場規模將從2022年86.09億元增長至2028年136.05億元。

2022-2028年中國活性炭行業市場容量預測

資料來源:智研咨詢整理

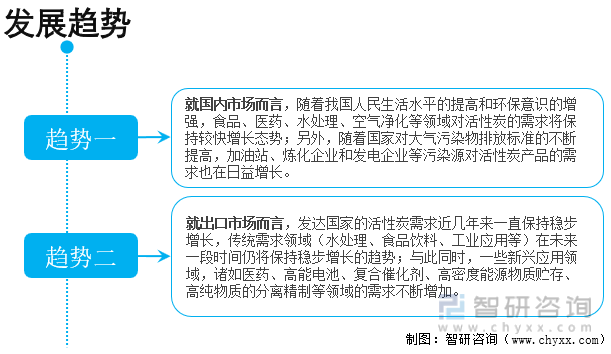

9、活性炭行業發展趨勢

在活性炭下游市場需求方面,活性炭的應用領域不斷拓展、不斷深化,尤其是在水處理、空氣凈化、汽車應用、VOC溶劑與廢氣回收等領域發展迅速。總體看來,內需和出口維持同步增長,未來市場空間廣闊。

活性炭行業發展趨勢

資料來源:智研咨詢整理

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《2022-2028年中國活性炭行業市場運營格局及投資風險評估報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國活性炭行業市場運營格局及投資風險評估報告

《2025-2031年中國活性炭行業市場運營格局及投資風險評估報告》共十二章,包含我國活性炭市場主要參與者經營分析,活性炭行業風險分析及前景展望,活性炭行業研究結論及投資戰略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢