本文核心關鍵詞:醫療機構數、醫療衛生信息化市場規模、醫療衛生信息化市場結構、醫療衛生信息化企業布局、醫療衛生信息化投資、醫療衛生信息化產業鏈、醫療衛生信息化政策規劃、醫療衛生信息化前景趨勢

一、醫療衛生信息化定義及范圍

醫療衛生信息化有狹義和廣義之分。狹義的醫療衛生信息化主要是指醫療服務環節的信息化,而廣義的醫療衛生信息化還包括醫療支付環節的信息化、醫藥流通環節的信息化以及其他醫療或醫藥相關環節的信息化:

醫療服務環節的信息化(即醫療IT)主要參與主體為以醫院為主的各類醫療機構,其發展普遍遵循從HIS到CIS再到GMIS的路徑。醫療支付環節的信息化(即醫保IT)主要參與主體為以醫保和商保為主體的醫療保障機構以及與之對接的各類醫療服務機構,其核心系統包括醫保、商保支付系統以及各級管理系統,主要面向政府相關部門以及醫療、醫藥機構。醫藥流通環節的信息化(即醫藥IT)主要參與主體為藥房、醫藥經銷商等跟醫藥流通相關的企業。其它環節的信息化參與主體眾多,主要指除醫療、醫藥機構以外的相關企業(如相關檢測機構、互聯網醫療企業、醫療器械企業等)。

二、全球醫療衛生信息化行業運行分析

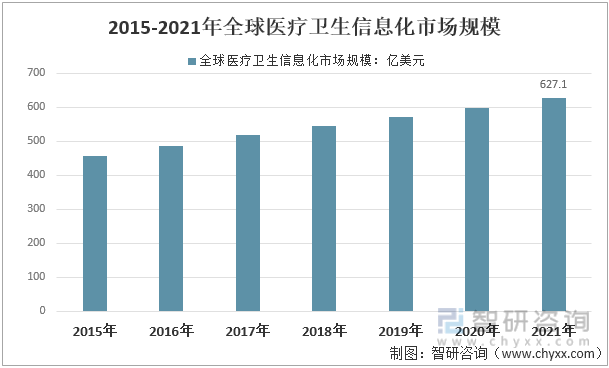

醫療衛生信息化是醫學科學發展的必然趨勢,醫療衛生信息化在歐美等發達國家已取得長足發展。數據顯示,2015年全球醫療衛生信息化市場規模為456.2億美元,2021年增至627.1億美元。

2015-2021年全球醫療衛生信息化市場規模

資料來源:智研咨詢整理

本文內容摘自智研咨詢發布的《2022-2028年中國醫療衛生信息化行業市場全景調查及投資策略研究報告》

三、中國醫療衛生信息化行業發展歷程和階段

中國醫療衛生信息化建設幾十年的發展歷程,可分為四個階段:(HIS/HMIS)普及階段、臨床信息系統建設階段、信息平臺建設階段、數據整合階段。醫療衛生信息化建設從早期的單機單用戶應用階段,到部門級和全院級管理信息系統應用;從以財務、藥品和管理為中心,開始向以病人信息為中心的臨床業務支持和電子病歷應用;從局限在醫院內部應用,發展到區域醫療衛生信息化應用嘗試。中國醫院信息化建設與發達國家醫院信息化相比,雖然在整體水平上存在一定差距,但是在尖端信息技術應用領域已經相當接近。在信息化建設的投入規模和應用效益上,我國醫院信息化建設充分利用后發優勢,避免分散建設和缺乏規劃導致的集成與整合方面的難題,實現了能夠以較低的投入和較短的時間,達到了較好的應用效果。

中國醫療衛生信息化行業發展歷程

資料來源:智研咨詢整理

四、中國醫療衛生信息化行業需求主體

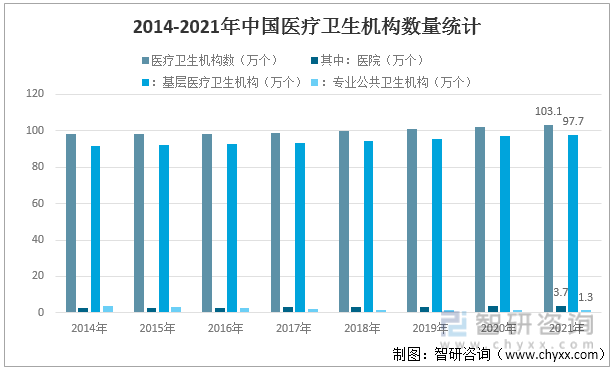

醫院是醫療衛生信息化建設最核心的參與主體。在醫療衛生信息化的眾多參與主體中,醫療機構是主要的參與方。根據統計,醫療IT始終是醫療衛生信息化市場規模最大的子領域,以信息系統支出為統計口徑的市場規模占比常年維持在70%以上。在醫療機構中,醫院(尤其是公立醫院)由于其特殊的地位和功能又是最核心的參與者,因此醫療衛生信息化廠商的業務主要圍繞醫院端開展。

根據國家統計局及衛健委發布的數據,2021年末,全國醫療衛生機構總數1030935個,比上年增加8013個。其中:醫院36570個,基層醫療衛生機構977790個,專業公共衛生機構13276個。與上年相比,醫院增加1176個,基層醫療衛生機構增加7754個。全國共設置10個類別的國家醫學中心和兒童類別的國家區域醫療中心。

2014-2021年中國醫療衛生機構數量統計

資料來源:國家統計局、智研咨詢整理

2021年,全國醫療衛生機構總診療人次84.7億,比上年增加7.3億人次(增長9.4%)。2021年總診療量中,醫院38.8億人次(占45.8%),基層醫療衛生機構42.5億人次(占50.2%),其他醫療衛生機構3.4億人次(占4.0%)。與上年比較,醫院診療增加5.6億人次,基層醫療衛生機構診療增加1.3億人次。

2021年全國醫療衛生機構診療及住院數

資料來源:衛健委、智研咨詢整理

五、中國醫療衛生信息化行業政策規劃及發展要求

政策是驅動行業增長最重核心的因素。回顧美國醫療衛生信息化行業的發展,近年來推動行業大步向前的兩個最重要的節點分別為2004年布什總統簽發總統令要求10年內為全體美國公民建立電子健康檔案,以及2009年奧巴馬總統簽署HITECH法案推行電子病歷。此后,美國醫療衛生信息化行業發展進入快車道,至2021年電子健康檔案(EHR)和電子病歷(EMR)的醫院普及率均達到90%以上。雖然國內外醫療衛生信息化行業在監管體制、發展側重等方面略有不同,但整體上來講,醫療衛生信息化的發展由政府作為規劃者和監督者,顯著地受到政府相關政策影響。國內醫療衛生信息化發展受政策重視源于2009年醫療衛生信息化作為醫療深化改革的“四梁八柱”成為醫療行業發展的重要方向之一。近年來,醫療衛生信息化相關政策頻出,直接推動了行業的快速發展。

根據《國民經濟和社會發展“十四五”規劃和2035年遠景目標剛要》,醫療領域數字化建設和智慧醫療建設成為“十四五”時期的重要任務。國家對醫療衛生信息化的支持政策經歷了從“適當推進”到“加快發展”再到“積極全面推進”的變化。近年來,在若干政策指引下,醫院信息化管理系統、電子病歷系統、區域醫療信息互聯互通等重點工作逐步得到完善。

醫療衛生信息化相關重要政策梳理

資料來源:智研咨詢整理

政策驅動下,醫療衛生信息化建設主要障礙或逐步解除。缺乏充分的信息化資金支持、部門人力資源不足以及信息化的投資回報無法量化為目前推進醫院信息化建設中的主要障礙因素。在當前國家大力推行醫療衛生信息化建設、推進衛生服務體系變革的政策背景下,醫院有動力、有需求加大信息化投入,信息化部門所得到的支持自然也會更多,未來上述醫療衛生信息化建設的主要障礙有望逐步得到解除。

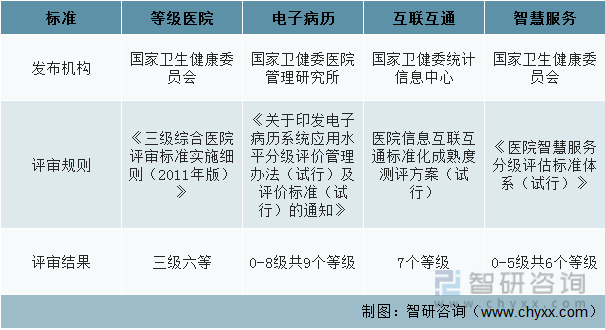

衛健委對醫院的評審和評級種類越來越細化,考核越來越嚴格,當前等級醫院評審、電子病歷評審、醫院信息互聯互通標準化成熟度測評、醫院智慧服務分級評估標準體系等都有明確的驗收細則和時間點,可操作性強。

近年中國醫療機構評級標準信息化要求

資料來源:智研咨詢整理

六、中國醫療衛生信息化產業規模及構成

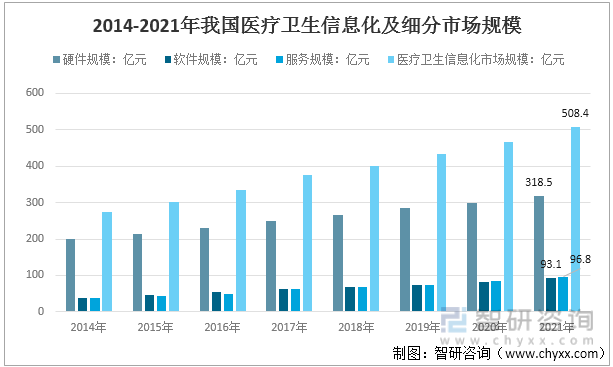

最近幾年,我國醫療衛生信息化發展正在處于一個加速發展的時期,先進地區的信息化要繼續邁進,落后地區的醫院正在向領先發展的醫院看齊。醫院出于降本增效以及提升醫療服務水平的考慮,對信息化的需求更加旺盛,因此行業高景氣持續的預期具有堅實基礎。

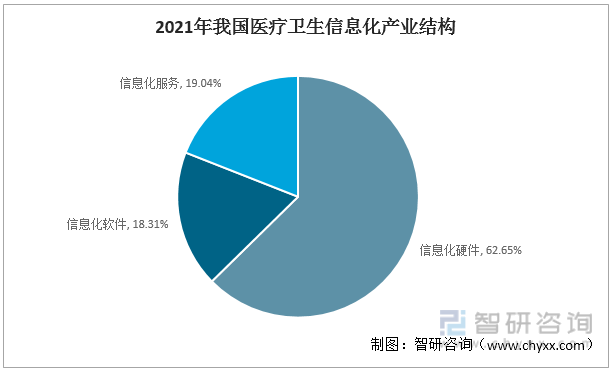

2021年我國醫療衛生信息化市場規模為508.4億元,其中硬件市場規模318.5億元,占比62.65%;軟件市場規模93.1億元,占比18.31%;服務市場規模96.8億元,占19.04%。

2014-2021年我國醫療衛生信息化產業及細分市場規模統計

資料來源:智研咨詢整理

2021年我國醫療衛生信息化產業結構

資料來源:智研咨詢整理

七、中國醫療衛生信息化行業投融資情況

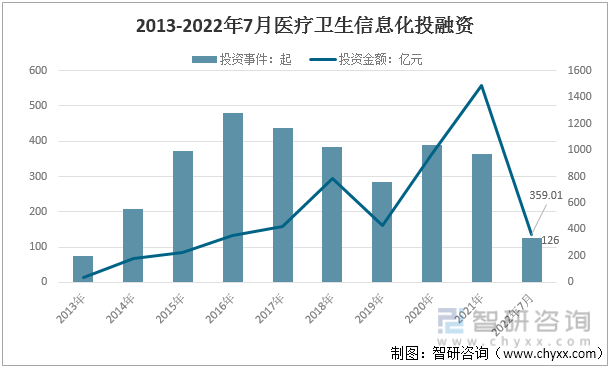

從我國醫療衛生信息化投資力度來看,熱潮不減。2015年開始,我國醫療衛生信息化的投資進入快速增長階段。據統計,2021年,醫療衛生信息化行業的投融資案例總363起,投資金額達到1487.52億元,創下近年最高紀錄。

2013-2022年7月醫療衛生信息化投融資統計

資料來源:IT桔子、智研咨詢整理

八、中國醫療衛生信息化行業產業鏈

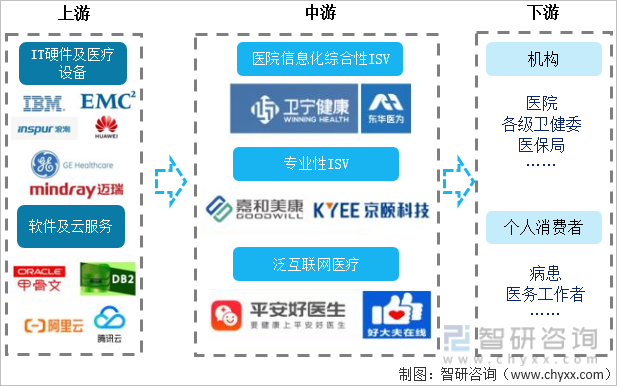

醫療衛生信息化行業的上游主要由基礎IT設備供應商和醫療設備供應商組成。IT設備主要包括計算機、通信、網絡、控制、視頻監控和多媒體等,其成本占醫療衛生信息化服務提供商總成本的比例較高。目前IT硬件設備約占醫療衛生信息化支出的60%,醫療設備如DR、CT等通過管理端或接口將重要的醫療數據傳輸、存儲、分析、歸檔,是重要的數據源頭。

醫療衛生信息化產業鏈全景圖

資料來源:智研咨詢整理

九、中國醫療衛生信息化行業市場競爭格局

在醫療衛生信息化發展早期,由于技術門檻較低,HIT領域企業眾多。據不完全統計,國內有600多家醫療信息化產品供應商。大型醫療機構一般傾向于選擇研發實力強、服務能力強的頭部廠商進行合作,而由于數據隱私安全性高、通信成本高等原因,一般不容易更換合作伙伴,核心系統的客戶粘性強。

由于當前醫療行業流程和系統的復雜性和區域的多樣性,大多數中小型ISV只提供醫療衛生信息系統的簡單模塊或定制的軟件開發服務,但他們仍然可以通過成本優勢、服務和客戶關系獲得一定的市場份額。目前,一些區域ISV或細分市場ISV仍具有較強的市場話語權,如廈門智業、曼荼羅、聯眾智慧、京頤科技等,在各自領域都有自己成熟穩定的客戶群體。

中國醫療衛生信息化企業競爭力

資料來源:智研咨詢整理

十、中國醫療衛生信息化行業發展路徑及趨勢

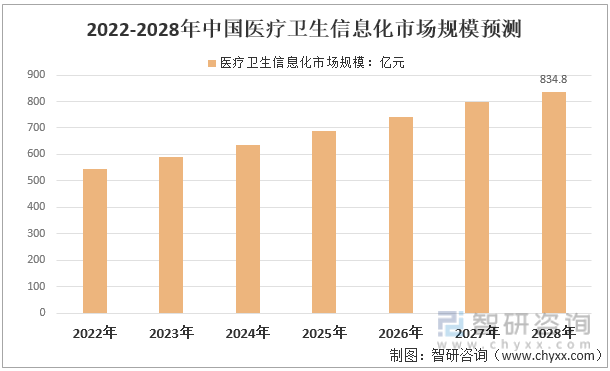

醫療衛生信息化市場不斷增長,動力來自于政策驅動,政府不斷進行醫療衛生改革、醫療數字化轉型升級、醫療信息系統架構升級和新興信息技術應用,是醫療衛生信息化產業發展的核心驅動力。據預測,2028年醫療衛生信息化市場規模有望達到834.8億元左右。

2022-2028年中國醫療衛生信息化市場規模預測

資料來源:智研咨詢整理

預計醫療衛生信息化將沿著三條路徑演進:1)范圍從單個機構到區域再到全國。當前醫療衛生信息化主要圍繞單個機構展開,但與此同時區域性醫療衛生信息化需求也已出現,未來后者更高層級的信息化建設需求將出現,直至最終建成全國性的公共衛生信息平臺。2)功能從信息化向智能化演進。AI將成為底層基礎技術,未來應用勢不可擋,醫療衛生信息化將從支撐業務向輔助決策、解放人工發展,功能更加深化。未來醫療衛生信息化將從信息化過渡到互聯網化,最后發展到數字化和智能化。3)商業模式從2G/2B向2C擴散。互聯網醫療需求是客觀存在的,但醫療機構普遍不具備獨立滿足這部分需求的能力,未來更多依靠醫療衛生信息化廠商共建互聯網醫院,而醫療衛生信息化廠商則有望將業務模式向C端擴散。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《2022-2028年中國醫療衛生信息化行業市場全景調查及投資策略研究報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國醫療衛生信息化行業市場全景調查及投資策略研究報告

《2025-2031年中國醫療衛生信息化行業市場全景調查及投資策略研究報告》共十六章,包含中國醫療衛生行業重點企業分析,2025-2031年中國醫療衛生信息化行業發展前景預測分析,中國醫療衛生信息化行業投資分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2025!中國婦女保健品行業市場政策、產業鏈、發展現狀、競爭格局及發展趨勢分析:營養補充類保健品占比最大[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2025年中國游戲云行業市場規模、競爭格局、產業鏈及行業發展趨勢研判:市場規模保持增長態勢[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![趨勢研判!2025年中國按摩足療行業發展現狀、產業鏈及競爭格局分析:交易額仍將保持增長態勢,競爭愈加激烈[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2025!中國福建省數字經濟行業相關政策、行業現狀及重點企業分析:行業蓬勃發展,賦能千行百業顯成效[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![研判2025!中國對外經濟合作發展現狀、重點企業及發展趨勢分析:中國對外經濟合作穩步增長結構優化,多元布局彰顯全球競爭力[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2025!中國醫療設備行業相關政策、產業鏈、發展現狀、競爭格局及未來前景分析:國家政策和市場需求雙重驅動,醫療設備市場規模持續擴大[圖]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)