一、產(chǎn)業(yè)規(guī)模

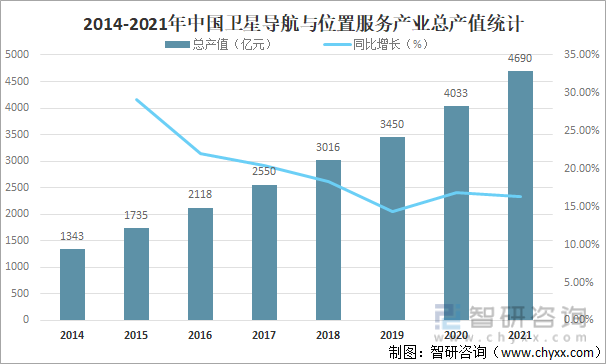

我國衛(wèi)星導(dǎo)航與位置服務(wù)產(chǎn)業(yè)結(jié)構(gòu)趨于成熟,產(chǎn)業(yè)鏈自主可控、良性發(fā)展的內(nèi)循環(huán)生態(tài)已基本形成,目前我國衛(wèi)星導(dǎo)航與位置服務(wù)市場需求繼續(xù)保持穩(wěn)定增長態(tài)勢,包括新基建、交通、能源、水利等在內(nèi)的現(xiàn)代基礎(chǔ)設(shè)施體系建設(shè)對北斗應(yīng)用的需求持續(xù)釋放,北斗在智能交通、智慧能源、智慧農(nóng)業(yè)及水利、智能制造等領(lǐng)域的應(yīng)用所形成的數(shù)字化場景,正在不斷形成新的細分市場,進一步提升了我國衛(wèi)星導(dǎo)航與位置服務(wù)的總體市場規(guī)模,2021年中國衛(wèi)星導(dǎo)航與位置服務(wù)產(chǎn)業(yè)總產(chǎn)值達4690億元,較2020年增加了657億元,同比增長16.29%,未來兩三年,伴隨智能交通、智慧能源、智能制造、智慧農(nóng)業(yè)及水利、智慧教育、智慧醫(yī)療、智慧文旅、智慧社區(qū)、智慧家居和智慧政務(wù)等十大數(shù)字應(yīng)用場景的發(fā)展,北斗與5G、云計算、區(qū)塊鏈等技術(shù)的融合創(chuàng)新必將帶來數(shù)字化革命,必將催生出更廣闊的衛(wèi)星導(dǎo)航與位置服務(wù)大市場。

2014-2021年中國衛(wèi)星導(dǎo)航與位置服務(wù)產(chǎn)業(yè)總產(chǎn)值統(tǒng)計

資料來源:中國衛(wèi)星導(dǎo)航定位協(xié)會、智研咨詢整理

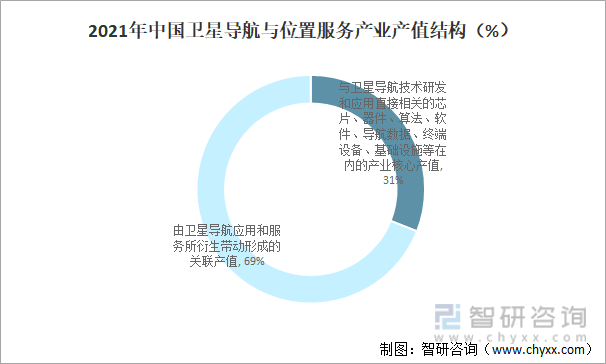

其中,包括與衛(wèi)星導(dǎo)航技術(shù)研發(fā)和應(yīng)用直接相關(guān)的芯片、器件、算法、軟件、導(dǎo)航數(shù)據(jù)、終端設(shè)備、基礎(chǔ)設(shè)施等在內(nèi)的產(chǎn)業(yè)核心產(chǎn)值同比增長約12.28%,達到1454億元人民幣,在總體產(chǎn)值中占比為31%,增速高于去年;由衛(wèi)星導(dǎo)航應(yīng)用和服務(wù)所衍生帶動形成的關(guān)聯(lián)產(chǎn)值同比增長約18.20%,達到3236億元人民幣,在總體產(chǎn)值中占比達到69%。

2021年中國衛(wèi)星導(dǎo)航與位置服務(wù)產(chǎn)業(yè)產(chǎn)值結(jié)構(gòu)(%)

資料來源:中國衛(wèi)星導(dǎo)航定位協(xié)會、智研咨詢整理

相關(guān)報告:智研咨詢發(fā)布的《2022-2028年中國衛(wèi)星導(dǎo)航行業(yè)市場運營格局及前景戰(zhàn)略分析報告》

二、重點企業(yè)對比分析

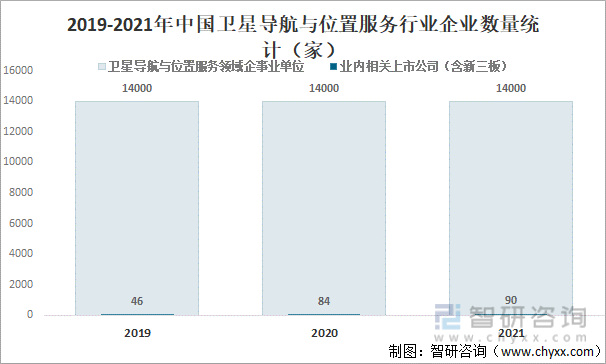

當前,我國衛(wèi)星導(dǎo)航與位置服務(wù)領(lǐng)域企事業(yè)單位總數(shù)量保持在14000家左右,從業(yè)人員數(shù)量超過50萬。截至2021年底,業(yè)內(nèi)相關(guān)上市公司(含新三板)總數(shù)為90家,上市公司涉及衛(wèi)星導(dǎo)航與位置服務(wù)的相關(guān)產(chǎn)值約占全國總體產(chǎn)值的8.7%左右。

2019-2021年中國衛(wèi)星導(dǎo)航與位置服務(wù)行業(yè)企業(yè)數(shù)量統(tǒng)計

資料來源:中國衛(wèi)星導(dǎo)航定位協(xié)會、智研咨詢整理

目前中國衛(wèi)星導(dǎo)航與位置服務(wù)行業(yè)上市企業(yè)主要有中國衛(wèi)星、中海達、合眾思壯、華測導(dǎo)航、海格通信、振芯科技等,從成立時間和上市時間來看,中國衛(wèi)星成立時間和上市時間均早于中海達、合眾思壯、華測導(dǎo)航、海格通信和振芯科技,中國衛(wèi)星和總部均在北京,中海達和海格通信總部均在廣東,華測導(dǎo)航總部在上海,振芯科技總部在四川。

中國衛(wèi)星、中海達、合眾思壯、華測導(dǎo)航、海格通信、振芯科技基本情況對比

資料來源:企業(yè)官網(wǎng)、智研咨詢整理

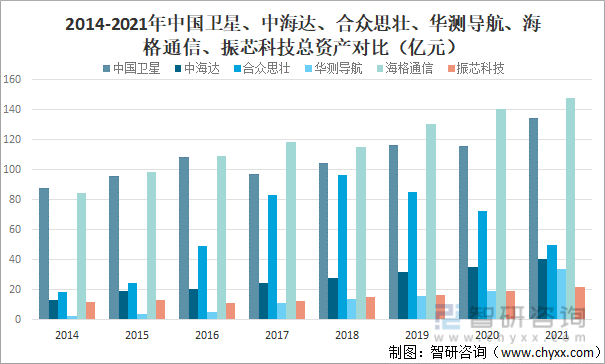

從總資產(chǎn)來看,除合眾思壯外,2021年中國衛(wèi)星、中海達、華測導(dǎo)航、海格通信和振芯科技總資產(chǎn)均保持增長趨勢,且海格通信和中國衛(wèi)星總資產(chǎn)明顯高于合眾思壯、中海達、華測導(dǎo)航和振芯科技,2021年海格通信總資產(chǎn)達147.80億元,較2020年增加了7.50億元;中國衛(wèi)星總資產(chǎn)達134.70億元,較2020年增加了18.80億元;合眾思壯總資產(chǎn)為49.87億元,較2020年減少了22.80億元;中海達總資產(chǎn)達40.38億元,較2020年增加了5.17億元;華測導(dǎo)航總資產(chǎn)達33.96億元,較2020年增加了14.72億元;振芯科技總資產(chǎn)達22.21億元,較2020年增加了2.74億元。

2014-2021年中國衛(wèi)星、中海達、合眾思壯、華測導(dǎo)航、海格通信、振芯科技總資產(chǎn)對比(億元)

資料來源:企業(yè)年報、智研咨詢整理

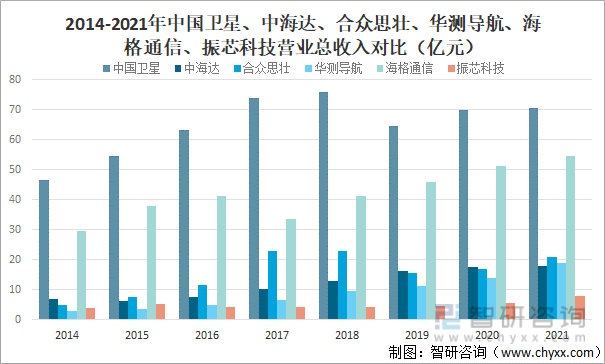

從營收情況來看,2021年中國衛(wèi)星、中海達、合眾思壯、華測導(dǎo)航、海格通信、振芯科技營業(yè)總收入均保持增長趨勢,且中國衛(wèi)星營業(yè)總收入明顯高于海格通信、合眾思壯、華測導(dǎo)航、中海達和振芯科技,2021年中國衛(wèi)星營業(yè)總收入完成70.59億元,較2020年增加了0.52億元;海格通信營業(yè)總收入完成54.74億元,較2020年增加了3.52億元;合眾思壯營業(yè)總收入完成21.08億元,較2020年增加了4.18億元;華測導(dǎo)航營業(yè)總收入完成19.03億元,較2020年增加了4.93億元;中海達營業(yè)總收入完成17.96億元,較2020年增加了0.23億元;振芯科技營業(yè)總收入完成7.94億元,較2020年增加了2.16億元。

2014-2021年中國衛(wèi)星、中海達、合眾思壯、華測導(dǎo)航、海格通信、振芯科技營業(yè)總收入對比(億元)

資料來源:企業(yè)年報、智研咨詢整理

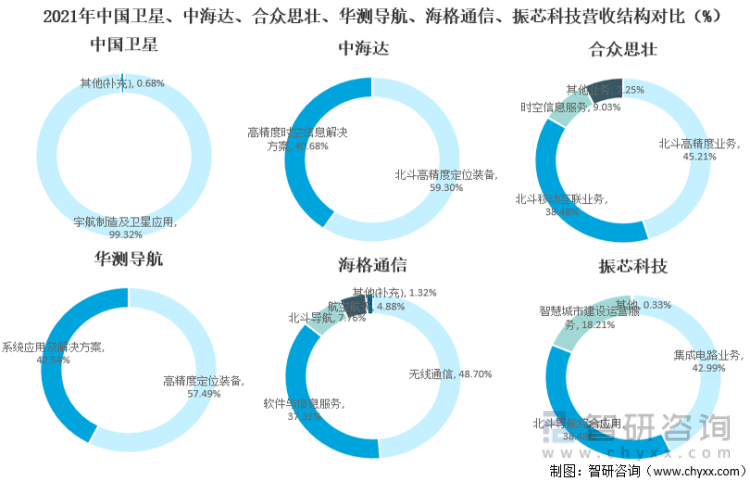

從營收結(jié)構(gòu)來看,中國衛(wèi)星營業(yè)收入主要來源于宇航制造及衛(wèi)星應(yīng)用,2021年中國衛(wèi)星宇航制造及衛(wèi)星應(yīng)用業(yè)務(wù)收入完成70.11億元,占營業(yè)總收入的99.32%。中海達營業(yè)收入主要來源于北斗高精度定位裝備和高精度時空信息解決方案,2021年中海達北斗高精度定位裝備業(yè)務(wù)收入完成10.65億元,占營業(yè)總收入的59.30%;高精度時空信息解決方案業(yè)務(wù)收入完成7.31億元,占營業(yè)總收入的40.68%。合眾思壯營業(yè)收入主要來源于北斗高精度業(yè)務(wù)和北斗移動互聯(lián)業(yè)務(wù),2021年合眾思壯北斗高精度業(yè)務(wù)收入完成9.53億元,占營業(yè)總收入的45.21%;北斗移動互聯(lián)業(yè)務(wù)收入完成8.11億元,占營業(yè)總收入的38.48%。

華測導(dǎo)航營業(yè)收入主要來源于高精度定位裝備和系統(tǒng)應(yīng)用及解決方案,2021年華測導(dǎo)航高精度定位裝備業(yè)務(wù)收入完成10.94億元,占營業(yè)總收入的57.49%;系統(tǒng)應(yīng)用及解決方案業(yè)務(wù)收入完成8.10億元,占營業(yè)總收入的42.54%。海格通信營業(yè)收入主要來源于無線通信業(yè)務(wù),2021年海格通信無線通信業(yè)務(wù)收入完成26.66億元,占營業(yè)總收入的48.70%,而北斗導(dǎo)航業(yè)務(wù)收入完成4.25億元,占營業(yè)總收入的7.76%。振芯科技營業(yè)收入主要來源于集成電路,2021年振芯科技集成電路業(yè)務(wù)收入完成3.41億元,占營業(yè)總收入的42.99%,而北斗導(dǎo)航綜合應(yīng)用業(yè)務(wù)收入完成3.05億元,占營業(yè)總收入的38.48%

2021年中國衛(wèi)星、中海達、合眾思壯、華測導(dǎo)航、海格通信、振芯科技營收結(jié)構(gòu)對比(%)

資料來源:企業(yè)年報、智研咨詢整理

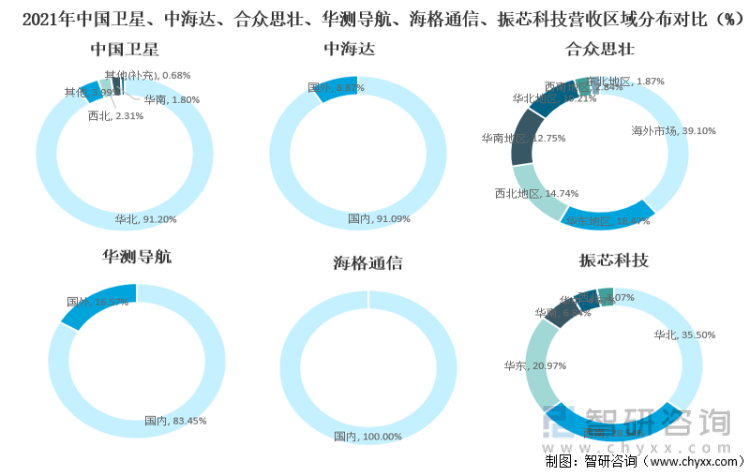

從營收區(qū)域分布來看,中國衛(wèi)星營業(yè)收入主要來源于華北地區(qū),2021年中國衛(wèi)星華北地區(qū)營業(yè)收入完成64.38億元,占營業(yè)總收入的91.20%。中海達營業(yè)收入主要來源于國內(nèi),2021年中海達國內(nèi)營業(yè)收入完成16.36億元,占營業(yè)總收入的91.09%。合眾思壯營業(yè)收入主要來源于海外,2021年合眾思壯海外市場營業(yè)收入完成8.24億元,占營業(yè)總收入的39.10%。華測導(dǎo)航營業(yè)收入主要來源于國內(nèi),2021年華測導(dǎo)航國內(nèi)營業(yè)收入完成15.88億元,占營業(yè)總收入的83.45%。海格通信營業(yè)收入主要來源于國內(nèi),2021年海格通信國內(nèi)營業(yè)收入完成54.74億元,占營業(yè)總收入的100.00%。振芯科技營業(yè)收入主要來源于華北地區(qū),2021年振芯科技華北地區(qū)營業(yè)收入完成2.82億元,占營業(yè)總收入的35.50%。

2021年中國衛(wèi)星、中海達、合眾思壯、華測導(dǎo)航、海格通信、振芯科技營收區(qū)域分布對比(%)

資料來源:企業(yè)年報、智研咨詢整理

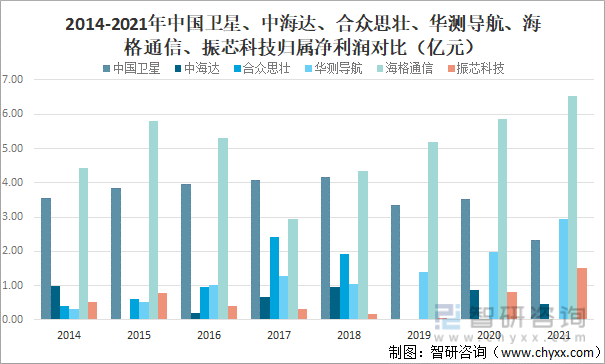

從歸屬凈利潤來看,除中國衛(wèi)星和中海達外,2021年合眾思壯、華測導(dǎo)航、海格通信、振芯科技歸屬凈利潤均保持增長趨勢,2021年海格通信歸屬凈利潤為6.54億元,較2020年增加了0.68億元;華測導(dǎo)航歸屬凈利潤為2.94億元,較2020年增加了0.97億元;中國衛(wèi)星歸屬凈利潤為2.33億元,較2020年減少了1.20億元;振芯科技歸屬凈利潤為1.52億元,較2020年增加了0.71億元;中海達歸屬凈利潤為0.47億元,較2020年減少了0.39億元;合眾思壯歸屬凈利潤為負數(shù)。

2014-2021年中國衛(wèi)星、中海達、合眾思壯、華測導(dǎo)航、海格通信、振芯科技歸屬凈利潤對比(億元)

資料來源:企業(yè)年報、智研咨詢整理

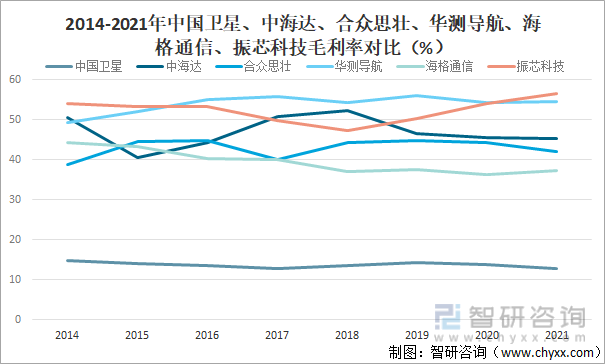

從毛利率來看,2021年振芯科技、華測導(dǎo)航和海格通信毛利率保持增長趨勢,而中國衛(wèi)星、中海達和合眾思壯均出現(xiàn)不同程度的下滑,且振芯科技毛利率略高于華測導(dǎo)航、中海達、合眾思壯、海格通信和中國衛(wèi)星,2021年振芯科技毛利率為56.58%,較2020年增長了2.59%;華測導(dǎo)航毛利率為54.64%,較2020年增長了0.36%;海格通信毛利率為37.34%,較2020年增長了1.04%;中國衛(wèi)星毛利率為12.87%,較2020年減少了0.93%;中海達毛利率為45.46%,較2020年減少了0.22%;合眾思壯毛利率為42.00%,較2020年減少了2.36%。

2014-2021年中國衛(wèi)星、中海達、合眾思壯、華測導(dǎo)航、海格通信、振芯科技毛利率對比(%)

資料來源:企業(yè)年報、智研咨詢整理

三、總結(jié)

中國衛(wèi)星在營收情況方面優(yōu)于中海達、合眾思壯、華測導(dǎo)航、海格通信和振芯科技,振芯科技在盈利能力方面優(yōu)于中國衛(wèi)星、中海達、合眾思壯、華測導(dǎo)航和海格通信,海格通信在企業(yè)規(guī)模方面優(yōu)于中國衛(wèi)星、中海達、合眾思壯、華測導(dǎo)航和振芯科技。

中國衛(wèi)星、中海達、合眾思壯、華測導(dǎo)航、海格通信、振芯科技主要指標對比

資料來源:智研咨詢整理

以上數(shù)據(jù)及信息可參考智研咨詢(www.szxuejia.com)發(fā)布的《2022-2028年中國衛(wèi)星導(dǎo)航產(chǎn)業(yè)競爭現(xiàn)狀及投資戰(zhàn)略規(guī)劃報告》。智研咨詢是中國領(lǐng)先產(chǎn)業(yè)咨詢機構(gòu),提供深度產(chǎn)業(yè)研究報告、商業(yè)計劃書、可行性研究報告及定制服務(wù)等一站式產(chǎn)業(yè)咨詢服務(wù)。您可以關(guān)注【智研咨詢】公眾號,每天及時掌握更多行業(yè)動態(tài)。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2024-2030年中國衛(wèi)星導(dǎo)航與位置服務(wù)行業(yè)市場全景調(diào)研及未來趨勢研判報告

《2024-2030年中國衛(wèi)星導(dǎo)航與位置服務(wù)行業(yè)市場全景調(diào)研及未來趨勢研判報告》共九章,包含中國衛(wèi)星導(dǎo)航與位置服務(wù)產(chǎn)業(yè)下游應(yīng)用市場分析,中國導(dǎo)航與位置服務(wù)優(yōu)質(zhì)企業(yè)發(fā)展情況分析,中國衛(wèi)星導(dǎo)航與位置服務(wù)產(chǎn)業(yè)發(fā)展前景與投資機會分析等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2024年中國衛(wèi)星導(dǎo)航與位置服務(wù)行業(yè)產(chǎn)值及發(fā)展趨勢研判:衛(wèi)星導(dǎo)航與位置服務(wù)行業(yè)將與更多的行業(yè)融合,從而拓展更多的應(yīng)用場景[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![智研研判!2023年中國北斗衛(wèi)星導(dǎo)航行業(yè)產(chǎn)業(yè)鏈圖譜及市場現(xiàn)狀分析:精度提升引領(lǐng)未來,多模式集成拓展無限應(yīng)用空間[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)