一、產業鏈概述

伺服系統是用來精確地跟隨或復現某個過程的反饋控制系統,由控制器,功率驅動裝置,反饋裝置和電動機等部分構成。它的主要任務是按控制命令的要求、對功率進行放大、變換與調控等處理,使驅動裝置輸出的力矩、速度和位置控制靈活方便。伺服系統產業的上游為各類零部件,包括磁性材料、轉換器、編碼器、五金件、傳感器等原材料;中游是伺服系統的制造;下游主為伺服系統的應用,包括機床工具、工業機器人、紡織機械、電子制造設備、醫療設備、印刷機械等各種專用設備都廣泛使用伺服系統。

伺服系統產業鏈情況

資料來源:智研咨詢整理

二、上游產業

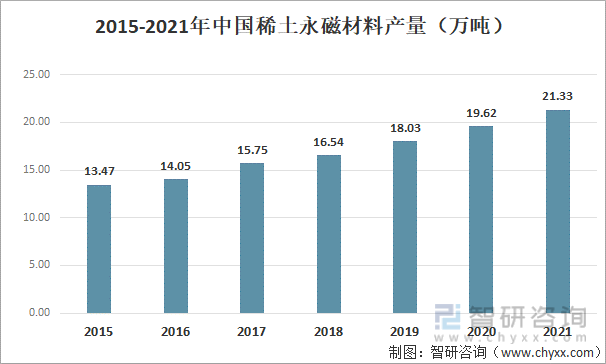

伺服系統主要由伺服電機及伺服驅動器構成,主要上游原料為磁性材料、轉換器、編碼器、五金件、傳感器等原材料。其中磁性材料是伺服系統的重要原料,2021年我國稀土永磁材料產量約為21.33萬噸,同比增長8.7%,且我國稀土儲量及產量均為世界第一,預計未來稀土永磁材料的供給相對寬松,有利于伺服系統行業的穩步發展。

2015-2021年中國稀土永磁材料產量

資料來源:智研咨詢整理

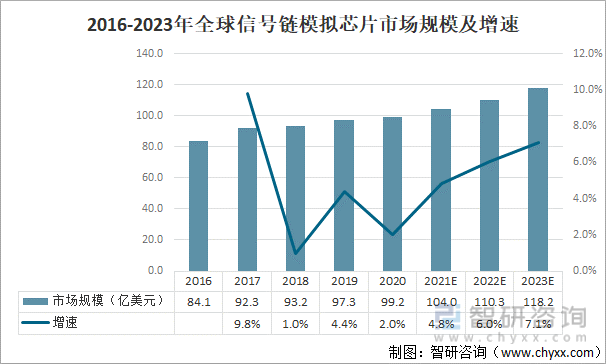

轉換器能將模擬信號與數字信號相互轉化,是生產伺服系統的重要電子元件。2020年全球信號鏈模擬芯片市場約為99.2億美元,預計2023年將達到118.2億美元,作為信號鏈模擬芯片下屬的重要細分產品,轉換器市場的發展自然也相當穩健,能夠滿足伺服系統行業未來發展的需求。

2016-2023年全球信號鏈模擬芯片市場規模

資料來源:智研咨詢整理

三、中游產業

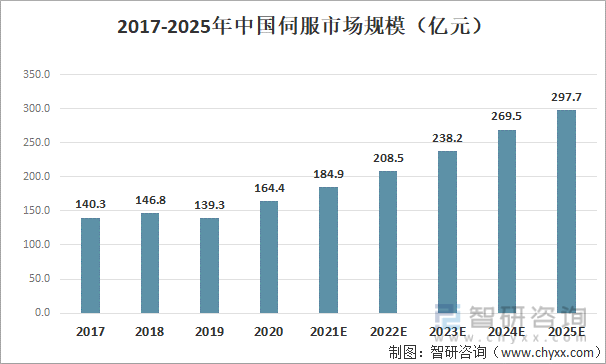

近年來我國伺服市場規模不斷增大,2020年國內伺服市場規模達到了164.4億元,且預計未來將保持持續正增長較2015年的522億元,增長約39%。且預計未來將保持穩定增長態勢,2025年中國伺服市場規模將接近300億元。

2017-2025年中國伺服市場規模

資料來源:MIR睿工業、智研咨詢整理

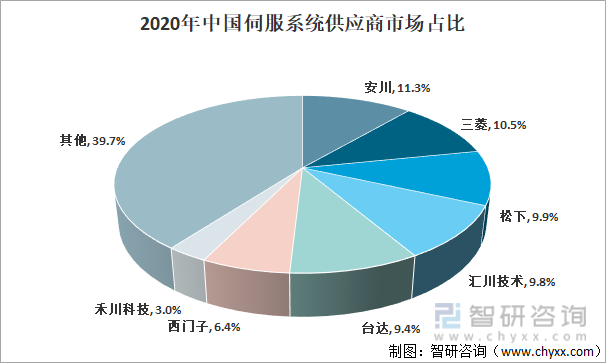

從我國伺服系統供應商市場占比來看,2020年前五家企業市場占比均為10%左右,行業集中度不高,競爭較為激烈。且市場占有率前三的企業均為日本品牌,國產品牌市場占有率不高,仍需發力,在未來國產替代的大潮下,國產伺服系統行業大有可為。

2020年中國伺服系統供應商市場占比

資料來源:MIR睿工業、智研咨詢整理

相關報告:智研咨詢發布的《2022-2028年中國伺服系統行業市場運行態勢及競爭戰略分析報告》

四、下游產業

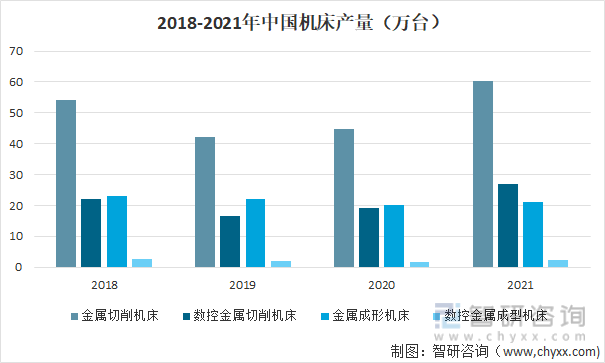

伺服系統產品的下游應用極為廣泛,涵蓋機床工具、紡織機械、電子制造設備、醫療設備、印刷機械等多個行業。2021年我國機床產量大幅提升,金屬切削機床產量為60.2萬臺,同比增長29.2%。未來隨著我國向高端制造業轉型,對機床的需求只會更大。作為機床所需的重要零部件,對伺服系統的需求自然隨之增加。

2018-2021年中國機床產量

資料來源:中國機床工具工業協會、智研咨詢整理

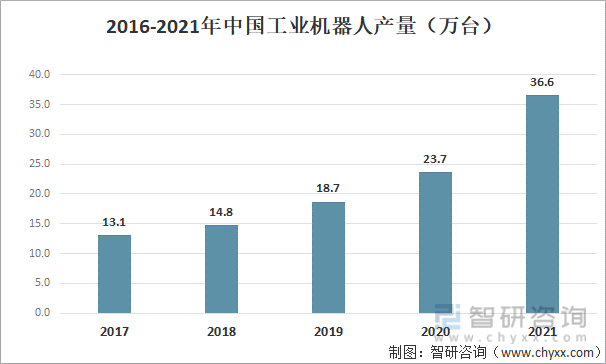

工業機器人也是伺服系統重要的下游應用市場,隨著國內各行業對制造自動化要求的提升,以及日益增長的人力成本推動,工業機器人在各制造行業的應用呈爆發性增長態勢。2021年我國工業機器人產量達到了36.6萬臺,同比增長54.4%,工業機器人市場的發展極大地拉動了對伺服系統的需求。

2016-2021年中國工業機器人產量

資料來源:國家統計局、智研咨詢整理

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《2022-2028年中國伺服系統行業發展現狀調查及前景戰略分析報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國伺服系統行業發展現狀調查及前景戰略分析報告

《2025-2031年中國伺服系統行業發展現狀調查及前景戰略分析報告》共八章,包含伺服系統行業市場需求調研分析,伺服系統行業下游需求及預測分析,伺服系統行業發展前景與投資機會等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國伺服系統行業發展前景展望:產業鏈整合和服務化發展將成為未來關鍵發展方向[圖]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)