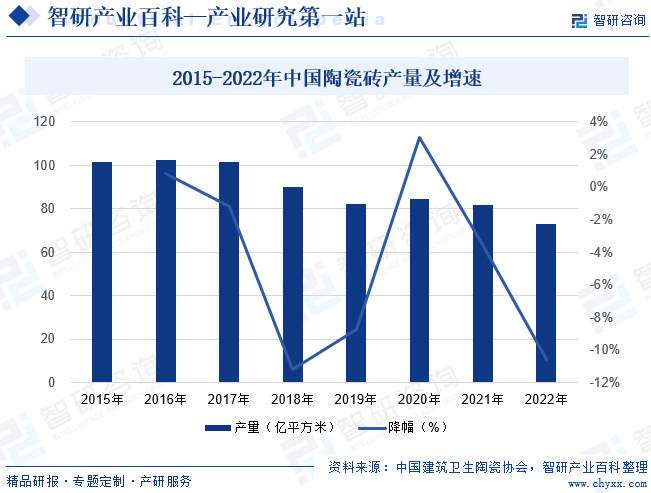

摘要:2022年建筑陶瓷工業(yè)規(guī)模以上企業(yè)單位數(shù)1026家,較2021年有22家退出市場。過去的2021、2022兩年間,全國建筑陶瓷生產企業(yè)減少115家,生產線減少275條,減幅9.96%;瓷磚年產能由2020年的123.20億平方米,增長至125.56億平方米,增幅1.91%。2022年全國陶瓷磚產量為73.1億平方米,同比下降12.74%,陶瓷磚產量在2016年達峰后震蕩下滑。

一、定義及分類

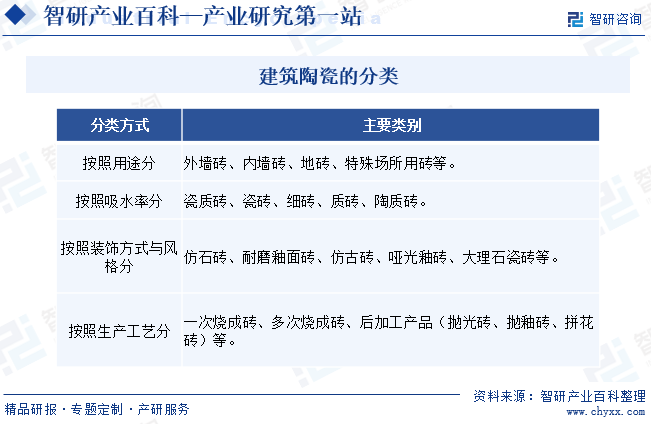

建筑陶瓷是房屋、道路、給排水和庭院等各種土木建筑工程用的陶瓷制品。我國建筑陶瓷品種已達2000多種,包括各種建筑物飾面用的墻地磚(板)、建筑琉璃制品及飾面瓦等幾大類,按照用途主要分為:外墻磚、內墻磚、地磚、特殊場所用磚等;按照吸水率主要分為:瓷質磚、瓷磚、細磚、質磚、陶質磚;按照裝飾方式和風格主要分為:仿石磚、耐磨釉面磚、仿古磚啞光釉磚、大理石瓷磚等;按照生產工藝主要分為:一次燒成磚、多次燒成磚、后加工產品(拋光磚、拋釉磚、拼花磚)等。目前,我國陶瓷磚產品主要以拋光磚、內墻磚(釉面磚)及拋釉磚、仿古磚為主流產品,呈現(xiàn)三足鼎立的市場格局。

二、行業(yè)政策

建筑陶瓷行業(yè)是國民經濟的重要基礎產業(yè),為我國城鄉(xiāng)建設及人民生活水平提高提供了重要原材料保障。近年來,國家制訂了系列相關政策,加快建筑陶瓷行業(yè)轉型升級、節(jié)能降耗,促進行業(yè)健康發(fā)展。2020年10月發(fā)展與改革委員會、商務部發(fā)布《鼓勵外商投資產業(yè)目錄(2022年版)》,將“陶瓷用高檔裝飾材料生產”列為鼓勵類。2023年12月發(fā)展與改革委員會發(fā)布的《產業(yè)結構調整指導目錄(2024年本)》,將“陶瓷集中制粉、陶瓷園區(qū)清潔煤制氣生產技術開發(fā)與集中應用;建筑陶瓷干法制粉技術與裝備應用;電燒輥道窯技術與裝備開發(fā)及應用;單塊面積大于1.62平方米(含)的陶瓷板生產線和工藝裝備技術開發(fā)與應用;利用尾礦、廢棄物等生產的輕質發(fā)泡陶瓷隔墻板及保溫板材生產線和工藝裝備技術開發(fā)與應用”列為鼓勵類。

三、行業(yè)壁壘

1、銷售渠道壁壘

建筑陶瓷行業(yè)銷售模式發(fā)展已趨于成熟,包括經銷及直銷在內的主要渠道和銷售網絡已十分穩(wěn)定,形成了較高的銷售渠道壁壘。經銷商網絡覆蓋廣度及下沉程度,是市場零售的重要基礎,對建筑陶瓷企業(yè)具有重要意義。要建設覆蓋范圍較廣的經銷商渠道,對企業(yè)訂單管理、產品配送、經銷商開發(fā)管理等諸多方面均有較高要求,并且經銷商的忠誠度也需一定時間進行培養(yǎng)。具體而言,優(yōu)質經銷商更看重合作企業(yè)對其在營銷、培訓、技術推廣等方面的支持力度,已普遍有了較固定的合作廠商,新進入企業(yè)需花更多人力、物力、財力才能搭建一定規(guī)模的經銷商網絡。因而穩(wěn)定高效的銷售渠道日益成為行業(yè)內領先企業(yè)的重要競爭優(yōu)勢。直銷客戶則多為大型房地產商,對建筑陶瓷企業(yè)的技術研發(fā)和生產制造能力都有較高要求,以應對其大批量工程需求,通常與供應商保持著較穩(wěn)定的合作關系,因而對建筑陶瓷行業(yè)新進入企業(yè)構成較高壁壘。

2、生產規(guī)模壁壘

建筑陶瓷行業(yè)具有重資產屬性,土地、廠房及大型生產設備購置成本高。建筑陶瓷企業(yè)只有擴大生產規(guī)模,實現(xiàn)臨界規(guī)模以上產出,才能提升效率,降低成本,攤薄運營及維護費用,贏得競爭優(yōu)勢。行業(yè)內領先企業(yè)已通過多年的持續(xù)投資和積累,已形成明顯的生產規(guī)模優(yōu)勢,并不斷提升產線的自動化、智能化、信息化程度,提高生產效率,強化產能先進性,降低生產成本,形成“規(guī)模越大-成本越低-規(guī)模越大”的良性循環(huán),對建筑陶瓷行業(yè)新進入企業(yè)構成較高壁壘。

3、節(jié)能環(huán)保壁壘

近年來,我國制定了《陶瓷工業(yè)污染物排放標準》《陶瓷工業(yè)污染防治可行技術指南》《陶瓷工業(yè)廢氣治理工程技術規(guī)范》《建材行業(yè)節(jié)能減排先進適用技術目錄》《建筑衛(wèi)生陶瓷行業(yè)準入標準》等政策標準,對建筑陶瓷企業(yè)的節(jié)能、環(huán)保水平設定了較高要求。同時,我國“十四五”規(guī)劃已經提出,力爭2030年前達到二氧化碳排放峰值、努力爭取2060年前實現(xiàn)碳中和目標。在國家和地方政府的持續(xù)引導和強化監(jiān)管下,建筑陶瓷行業(yè)整體向著節(jié)能化、清潔化方向演進,節(jié)能環(huán)保投入增加,對建筑陶瓷行業(yè)新進入企業(yè)尤其是中小企業(yè)構成較高壁壘,有利于推動行業(yè)整合和規(guī)范發(fā)展。

4、品牌壁壘

建筑陶瓷屬于耐用消費品,對消費者而言注重產品品質、設計風格、品牌理念、用戶體驗等,更多消費者傾向選擇高知名度、美譽度的陶瓷品牌。行業(yè)內領先企業(yè)依靠技術優(yōu)良、經驗豐富的研發(fā)、設計及售后服務團隊,通過長期的市場積累,已在市場樹立了穩(wěn)定的品牌地位,并通過大規(guī)模富有特色的營銷活動來提升和保持品牌價值,對建筑陶瓷行業(yè)新進入企業(yè)構成一定壁壘。

5、設計研發(fā)壁壘

隨著建筑陶瓷產品不斷更新?lián)Q代,裝修裝飾風格向著個性化、創(chuàng)意化、藝術化方向發(fā)展,人們對建筑陶瓷產品的需求不僅僅停留在裝飾、防潮、防污等基礎功能,越來越希望建筑陶瓷產品具有時尚性和一定的藝術價值,同時具備防滑、防靜電、抗菌、降甲醛、發(fā)熱等特殊功能。為提高墻地磚產品在終端市場的競爭力,企業(yè)要增強創(chuàng)新意識,加強研發(fā)技術人才隊伍建設,在新材料的開發(fā)、新技術的應用、新設備的引進等方面加大研發(fā)投入,并聯(lián)合高校及研發(fā)機構實現(xiàn)成果快速轉化,在關鍵核心技術上實現(xiàn)突破,開發(fā)出集裝飾性、藝術性、功能性為一體的新產品,滿足消費者不同的需求,對建筑陶瓷行業(yè)新進入者構成較高的設計研發(fā)壁壘。

四、產業(yè)鏈

1、行業(yè)產業(yè)鏈分析

建筑陶瓷行業(yè)的上游主要為坯料、釉料等原材料的開采及加工業(yè)、能源行業(yè)與陶瓷生產設備制造行業(yè);下游則為建筑裝修裝飾行業(yè),包括住宅及公共建筑裝修,涉及商業(yè)、交通、體育、旅游等不同領域,以及階梯、桌面、臺面、柜面等眾多新型應用場景。我國地域遼闊,礦產資源豐富,非金屬礦物市場供應充足。我國礦物原料及釉原料等非金屬礦物原料的開采與加工企業(yè)眾多,行業(yè)競爭較為充分。同時陶瓷企業(yè)為保證原材料穩(wěn)定供應,通常會與供應商簽訂長期合作協(xié)議。綜合來看,上游原材料開采及其加工行業(yè)對建筑陶瓷行業(yè)影響不大。建筑陶瓷產品的下游需求方主要包括商品房購買者、舊房二次裝修消費者、房地產企業(yè)以及學校、醫(yī)院、寫字樓等單位,其需求受房地產市場影響較大。

科達制造股份有限公司 佛山市恒力泰機械有限公司 福建省海源智能裝備有限公司 廣東中窯窯業(yè)股份有限公司

科達制造股份有限公司 佛山市恒力泰機械有限公司 福建省海源智能裝備有限公司 廣東中窯窯業(yè)股份有限公司

2、行業(yè)領先企業(yè)分析

(1)蒙娜麗莎集團股份有限公司

蒙娜麗莎集團股份有限公司是中國陶瓷工業(yè)協(xié)會副理事長單位,中國建筑衛(wèi)生陶瓷協(xié)會副會長單位,全國建筑衛(wèi)生陶瓷標準化技術委員會副主任單位,獲得中國質量獎提名獎,是杭州亞運會官方建筑陶瓷供應商。公司在研發(fā)實力、工藝裝備、應用技術、銷售模式、專業(yè)的系統(tǒng)服務能力、品牌影響力等方面位居行業(yè)前列,已發(fā)展成為行業(yè)一線品牌。公司共有佛山、清遠、藤縣、高安四大生產基地。2023 年上半年我國房地產市場持續(xù)低迷,陶瓷行業(yè)告別過去高速發(fā)展的時代,進入存量甚至縮量的激烈競爭時代。截至2023年上半年公司建筑陶瓷制品制造收入為28.99億元,同比增長0.15%。

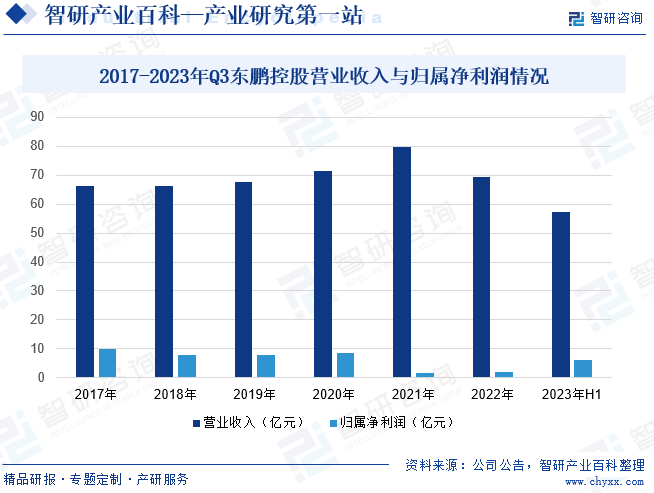

(2)廣東東鵬控股股份有限公司

廣東東鵬控股股份有限公司是建筑衛(wèi)生陶瓷行業(yè)的頭部品牌之一,連續(xù)多年獲世界品牌實驗室認可為行業(yè)內最有價值品牌。公司大力推進綠色制造和綠色發(fā)展,是工業(yè)和信息化部列入的第一批綠色工廠示范單位。公司擁有瓷磚/板、衛(wèi)浴、集成墻板、木地板、涂料、輔材等系列產品和整裝家居業(yè)務,具備“1+N”多品類優(yōu)勢,提供一站式硬裝產品解決方案。2023年前三季度公司繼續(xù)踐行高質量增長,充分發(fā)揮品牌渠道優(yōu)勢,深耕零售優(yōu)勢渠道和優(yōu)質工程,努力提升全價值鏈效率和效能,精益運營、降本增效,實現(xiàn)營業(yè)收入57.31億元,同比增長13.35%,歸屬于上市公司股東的凈利潤 6.29 億元、同比增長 224.64%。

五、行業(yè)現(xiàn)狀

中國是陶瓷的故鄉(xiāng),建筑陶瓷是我國優(yōu)勢產業(yè)。陶瓷磚因其外觀精致、圖案多樣,同時具有防水、抗污、耐磨、耐腐蝕等特點,具有極其廣泛的應用領域。中國是世界上最大的陶瓷磚生產國、消費國及出口國。據中國建筑衛(wèi)生陶瓷協(xié)會數(shù)據,2022年全國陶瓷磚產量為73.1億平方米,同比下降12.74%,陶瓷磚產量在2016年達峰后震蕩下滑。

六、發(fā)展因素

1、有利因素

(1)政策支持

國家已出臺多項政策,大力引導、鼓勵我國建筑陶瓷行業(yè)進行產業(yè)升級。《工業(yè)能效提升行動計劃》《工業(yè)領域碳達峰實施方案》《鼓勵外商投資產業(yè)目錄(2022年版)》《建材行業(yè)碳達峰實施方案》《質量強國建設綱要》《工業(yè)重點領域能效標桿水平和基準水平(2023年版)》《產業(yè)結構調整指導目錄(2024年本)》等政策,都對建筑陶瓷產業(yè)轉型升級起到了引導、支持的作用,加速了國內高品質建筑陶瓷企業(yè)的發(fā)展。

(2)城鎮(zhèn)化加速與二次裝修為建筑陶瓷行業(yè)提供廣闊的市場空間

根據國家統(tǒng)計局數(shù)據,截至2023年,我國的城鎮(zhèn)化率達到66.16%,距離發(fā)達國家80%以上的平均水平仍有較大的增長空間,將推動我國各類房屋建設規(guī)模持續(xù)保持在較高水平,直接拉動建筑陶瓷產品需求。中國房地產存量市場巨大,二手房交易市場規(guī)模的提升,直接帶動了房地產二次裝修和建筑陶瓷需求,同時,自住住房超過一定使用期限后也有重新鋪設地板的需求。國家近年來日益重視公共服務體系的建立和健全,其對廉租住房、公共租賃住房、改造棚戶區(qū)居民住房、改造農村危房及游牧民定居等領域的投入,也將有利于建筑陶瓷市場需求的長期穩(wěn)定增長。另外,國務院辦公廳發(fā)布《關于全面推進城鎮(zhèn)老舊小區(qū)改造工作的指導意見》,力爭2025年底前基本完成2000年底前建成的需改造城鎮(zhèn)老舊小區(qū)的改造任務,大量的改造任務,將帶動建筑陶瓷市場大量的新增需求。

(3)居民可支配收入增長為建筑陶瓷行業(yè)帶來更大的發(fā)展空間

近年來,隨著經濟的發(fā)展,我國居民人均可支配收入水平提高、人民群眾生活質量的要求提高。據統(tǒng)計,截至2023年全國居民人均可支配收入39218元,比上年名義增長6.3%,扣除價格因素,實際增長6.1%。分城鄉(xiāng)看,城鎮(zhèn)居民人均可支配收入51821元,增長5.1%,扣除價格因素,實際增長4.8%;農村居民人均可支配收入21691元,增長7.7%,扣除價格因素,實際增長7.6%。隨著消費者消費需求和消費層次的不斷提高,消費者對建筑陶瓷的個性化和獨特性要求將會提升,這將為建筑陶瓷行業(yè)帶來更大的發(fā)展空間。

2、不利因素

(1)國際貿易壁壘增加

我國是最大的建筑陶瓷生產及出口國,產品質量好、 價格低,對海外建筑陶瓷市場造成了一定沖擊。為了保護本國建筑陶瓷產業(yè),一些國家和地區(qū)建立了貿易壁壘以阻礙我國建筑陶瓷出口。 2011 年以來,歐盟、美國、印度、巴西、阿根廷、哥倫比亞等經濟體對我國的陶瓷磚產品實施了反傾銷調查,對我國建筑陶瓷行業(yè)產生了一定的影響。

(2)下游房地產行業(yè)波動,市場需求不確定性增加

建筑陶瓷行業(yè)與房地產市場具有一定相關性。2023年房地產行業(yè)繼續(xù)下行,全國房地產開發(fā)投資110913億元,同比下降9.6%(按可比口徑計算);房地產開發(fā)企業(yè)房屋施工面積838364萬平方米,同比下降7.2%;房屋新開工面積95376萬平方米,下降20.4%;房屋竣工面積99831萬平方米,增長17.0%;商品房銷售面積111735萬平方米,同比下降8.5%。我國房地產市場持續(xù)低迷,建筑陶瓷行業(yè)告別過去高速發(fā)展的時代,進入存量甚至縮量的激烈競爭時代。

(3)仍面臨一定能耗壓力

目前,我國高品質建筑陶瓷的生產企業(yè)雖然已普遍在節(jié)能減排上取得較大成績,但由于建筑陶瓷部分產區(qū)承載的產能較大,對當?shù)氐慕洕h(huán)境協(xié)調發(fā)展帶來了一定壓力,因此在未來仍面臨著一定的能源、環(huán)境壓力。國內高品質的建筑陶瓷企業(yè)必須樹立超前的綠色發(fā)展意識,向綠色低碳循環(huán)經濟的方向深入發(fā)展。

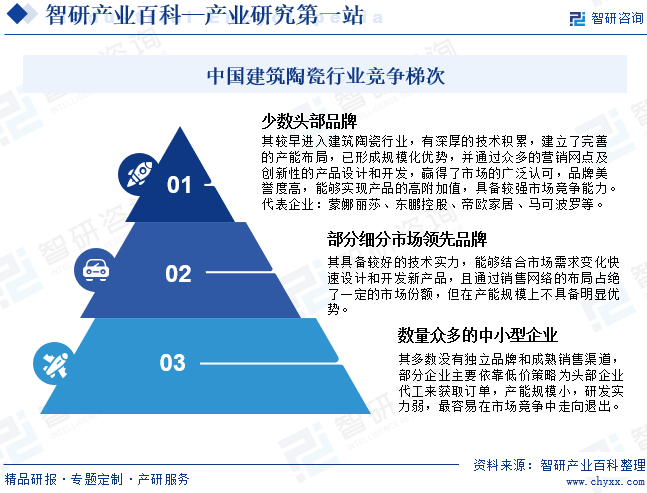

七、競爭格局

整體而言,我國建筑陶瓷行業(yè)集中度較低,呈現(xiàn)“大行業(yè),小企業(yè)”的競爭格局,市場競爭較為激烈。據統(tǒng)計,2022年建筑陶瓷工業(yè)規(guī)模以上企業(yè)單位數(shù)1026家,較2021年有22家退出市場。瓷磚年產能由2020年的123.20億平方米,增長至125.56億平方米,增幅1.91%。在此情況下,建筑陶瓷頭部企業(yè)可充分利用資金及技術優(yōu)勢,結合已有的市場地位及品牌影響力,提前布局綠色生產,加大環(huán)保投入,并通過規(guī)模化生產不斷降低成本,形成在環(huán)保政策趨嚴大背景下的可持續(xù)發(fā)展優(yōu)勢。因而我國先后出臺的系列環(huán)保政策實際上已成為建筑陶瓷行業(yè)淘汰落后產能、產業(yè)轉型升級的倒逼機制,在一定程度上有利于行業(yè)健康長遠發(fā)展。綜合產品研發(fā)和創(chuàng)新能力、品牌知名度、生產和銷售規(guī)模、銷售渠道建設等各方面因素考量,我國建筑陶瓷行業(yè)可區(qū)分為三個梯隊的競爭格局。

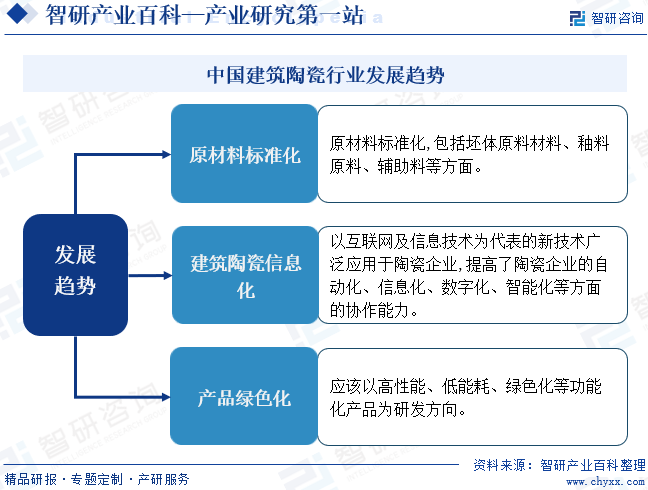

八、發(fā)展趨勢

隨著世界工業(yè)發(fā)展格局逐步向互聯(lián)網、數(shù)字化、智能化、綠色化等方面發(fā)展,大批中低端產能正不斷地被加快淘汰,因此加快中國建筑陶瓷制造業(yè)的轉型升級已經迫在眉睫,建筑陶瓷行業(yè)未來發(fā)展趨勢主要體現(xiàn)在原材料標準化、建筑陶瓷信息化、產品綠色化三個方面。

智研咨詢倡導尊重與保護知識產權,對有明確來源的內容注明出處。如發(fā)現(xiàn)本站文章存在版權、稿酬或其它問題,煩請聯(lián)系我們,我們將及時與您溝通處理。聯(lián)系方式:gaojian@chyxx.com、010-60343812。

![2025年中國建筑陶瓷行業(yè)產業(yè)鏈、發(fā)展歷程、發(fā)展現(xiàn)狀及趨勢研判:我國建筑陶瓷行業(yè)隨著產品品質的提升和品牌建設的推進,在歐美等高端市場的份額在逐步擴大 [圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

2025年中國建筑陶瓷行業(yè)產業(yè)鏈、發(fā)展歷程、發(fā)展現(xiàn)狀及趨勢研判:我國建筑陶瓷行業(yè)隨著產品品質的提升和品牌建設的推進,在歐美等高端市場的份額在逐步擴大 [圖]

建筑陶瓷是指以粘土為主要原料,經過原料處理、成型、焙燒等工藝制成的無機非金屬材料,主要用于室內外裝修和家具制作。它具有耐久性強、抗磨損、易清潔等優(yōu)點,能夠為空間帶來獨特的美學感受。

![2022年中國建筑陶瓷行業(yè)市場供需分析,出口數(shù)量為31.43萬噸[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

2022年中國建筑陶瓷行業(yè)市場供需分析,出口數(shù)量為31.43萬噸[圖]

2022上半年中國建筑陶瓷磚進口數(shù)量為497768千克,進口金額為351988美元;建筑陶瓷磚出口數(shù)量為314368535千克;出口金額為656151235美元。

![2022年中國建筑陶瓷行業(yè)運行現(xiàn)狀及競爭格局分析,蒙娜麗莎-建筑陶瓷制品制造營業(yè)收占總收入比例的98.97%[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

2022年中國建筑陶瓷行業(yè)運行現(xiàn)狀及競爭格局分析,蒙娜麗莎-建筑陶瓷制品制造營業(yè)收占總收入比例的98.97%[圖]

2022上半年中國陶瓷建筑用磚進口數(shù)量為201千塊,進口金額為226076美元;陶瓷建筑用磚出口數(shù)量為5819793千塊,出口金額為31108630美元。