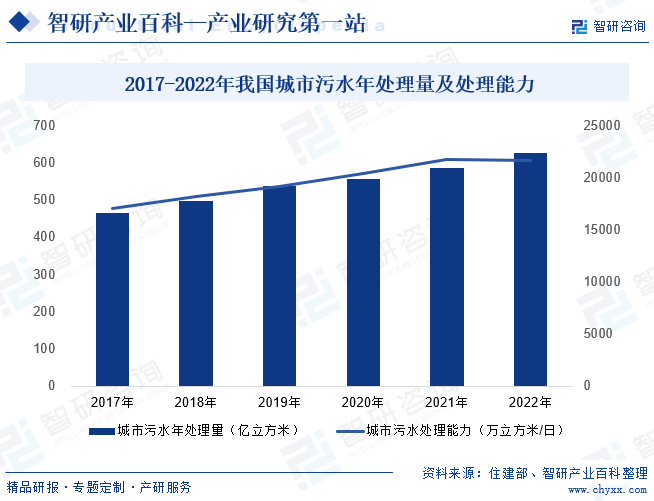

摘要:近年來,隨著城市化進程的加速推進和環保意識的日益增強,國家及各地政府持續加大對污水處理設施的投資力度,從而推動了污水處理及再生利用市場的迅速擴張。2022年我國城市污水年處理量626.88億立方米,較2021年增長2.45%;城市污水處理能力21606.10萬立方米/日,較2021年增長4.04%,污水處理及再生利用行業保持良好增勢。

一、定義及分類

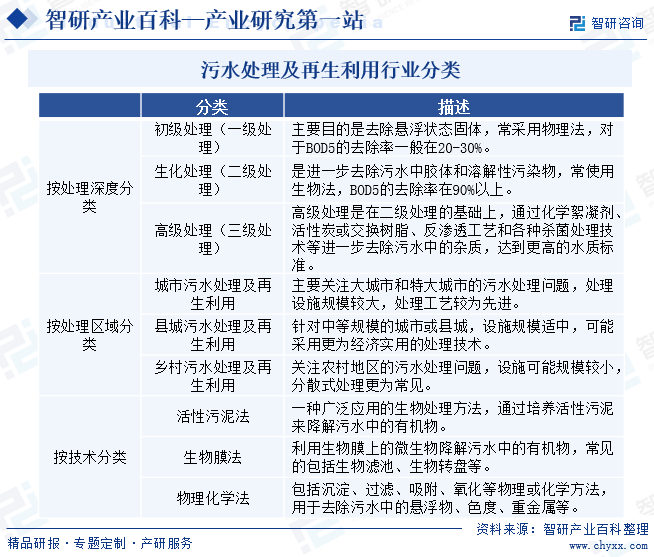

污水處理是指通過各種專業處理技術和手段去除或降低不同類型污水中的固體污染物及有機污染物,使被凈化的水質能夠達到再次使用或排放要求的過程。再生利用則是指對經過處理的污水進行進一步的處理和加工,使其能夠滿足特定的再利用需求,如農業灌溉、工業用水、城市景觀用水等。污水處理及再生利用是一個廣泛的概念,可以根據不同的分類標準進行劃分。其中,按處理深度分類,污水處理一般分為三個處理水平:初級處理(一級處理)、生化處理(二級處理)和高級處理(三級處理)。

二、行業政策

污水處理行業,作為國家新興戰略產業的重要組成部分,其建設、運營和管理每一個環節都受到了政府的高度重視。近年來,國家層面已經出臺了多項政策,為污水處理及再生利用行業的發展指明了方向,并持續細化其發展目標。例如,《“十四五”城鎮污水處理及資源化利用發展規劃》要求到2025年水環境敏感地區污水處理達到一級A排放標準。此外,《關于推進污水處理減污降碳協同增效的實施意見》進一步強調了污水處理行業在減污降碳方面的積極作用,并提出了到2025年,污水處理行業減污降碳協同增效取得積極進展的目標。這些政策的出臺,不僅體現了國家對于污水處理及再生利用行業的高度重視,也為行業的未來發展提供了清晰的路徑和明確的目標,推動整個行業向更加環保、高效的方向發展。

三、發展歷程

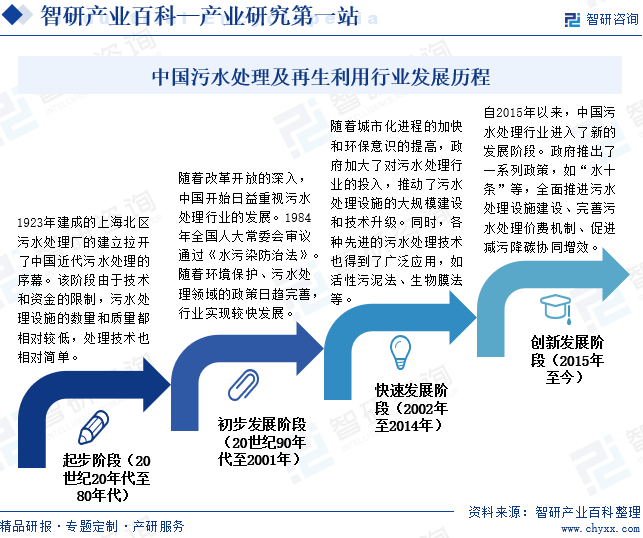

我國污水處理及再生利用行業發展起步于二十世紀20年代,1923年建成的上海北區污水處理廠的建立拉開了中國近代污水處理的序幕。隨著改革開放的深入,中國開始日益重視污水處理行業的發展。1982年“六五”計劃正式把“加強環境保護,遏制環境污染的進一步加重”定為國家發展的十項基本任務之一;1984年全國人大常委會審議通過《水污染防治法》。隨著環境保護、污水處理領域的政策日趨完善,行業實現較快發展。進入21世紀以來,國家全面加大了水污染治理力度。2002年出臺了首個城鎮污水處理廠污染物排放標準(GB18918),該標準的實施,有力促進了國內城鎮污水處理業的快速發展。黨的十八大以來生態文明建設被提高到空前的政治高度,政府推出了一系列政策,如“水十條”等,全面推進污水處理設施建設、完善污水處理價費機制、促進減污降碳協同增效。在這個階段,污水處理行業不僅注重規模的擴大,更加注重技術的創新和效率的提升。同時,隨著再生水利用行業的穩步發展,污水處理與再生利用的結合也成為了行業發展的新趨勢。

四、行業壁壘

1、技術壁壘

污水處理及再生利用涉及復雜的工藝流程和專業技術,包括污水收集、預處理、生物處理、深度處理、污泥處理等。這些技術需要專業的研發團隊和持續的技術更新。新進入者需要掌握這些核心技術,并且不斷適應行業技術的發展變化,才能在這個行業立足。

2、資本壁壘

污水處理及再生利用項目的投資規模較大,需要企業具備足夠的資金實力來支持項目的建設和運營。同時,由于項目回收期較長,企業往往需要在較長的時間內承擔資金壓力,這就要求企業具備穩健的財務規劃和風險管理機制,以應對市場波動、技術更新和政策調整等潛在風險。因此,對于新進入者來說,資本壁壘無疑是污水處理及再生利用行業的一個重要挑戰。

3、政策壁壘

污水處理及再生利用行業受到國家政策和地方政府的監管和管理,新進入者需要了解和遵守相關的政策法規和標準要求。同時,政府對于污水處理及再生利用行業的支持和優惠政策也具有一定的限制和門檻,新進入者需要具備一定的條件和資質才能夠享受這些政策優惠。

五、產業鏈

1、行業產業鏈分析

污水處理及再生利用產業鏈可以分為上游、中游和下游三個部分,且各環節是相互依存、相互促進的關系。上游主要包括污水處理設備、污水排放管網、污水處理藥劑、水質監測設備以及污泥處理設備的生產制造。這個環節是整個產業鏈的基礎,為中游的污水處理設施建設提供必要的設備和藥劑。中游主要是污水處理設施的建設和運營。下游部分主要是中水回用末端市場,包括工業、農業、城市生活等。

北京碧水源科技股份有限公司 海普歐環保集團有限公司 山東康輝水處理設備有限公司 成都杰豪環保設備有限公司 陜西省水務集團水處理設備有限公司 德藍水技術股份有限公司 江海環保有限公司 河南清水源科技股份有限公司 山東泰和科技股份有限公司

北京碧水源科技股份有限公司 海普歐環保集團有限公司 山東康輝水處理設備有限公司 成都杰豪環保設備有限公司 陜西省水務集團水處理設備有限公司 德藍水技術股份有限公司 江海環保有限公司 河南清水源科技股份有限公司 山東泰和科技股份有限公司

2、行業領先企業分析

(1)北京首創生態環保集團股份有限公司

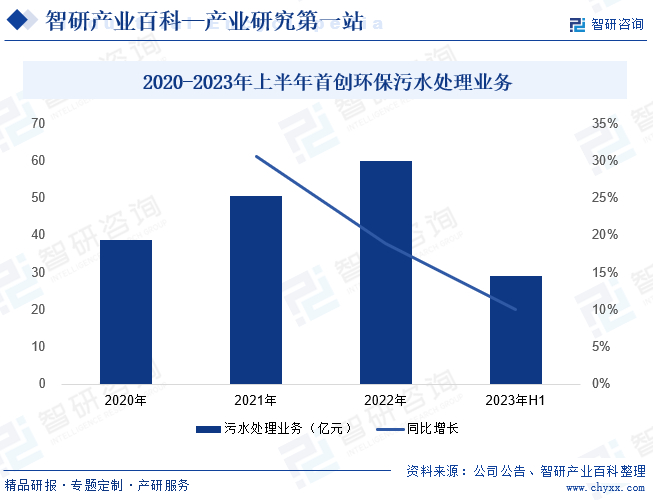

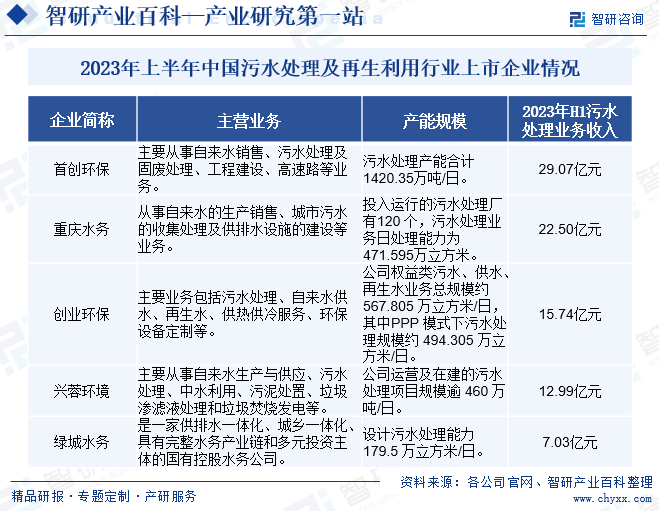

北京首創生態環保集團股份有限公司成立于1999年,是國資控股的環保綜合平臺龍頭企業。公司業務涵蓋水務、固廢治理、大氣治理、節能設備以及多種新興環保方向。近年來,在“生態+2025”戰略引領下,公司以污水產能利用率、供水產銷差率、噸水電耗藥耗等關鍵生產指標為抓手,推動運營效率不斷優化,生產管理能力持續提升。截至2023年上半年,首創環保自來水供應產能合計1194.11萬噸/日,污水處理產能合計1420.35萬噸/日。上半年公司污水處理業務收入29.07億元,同比增長9.96%;污水處理業務結算水量14.61億噸,同比提升1.87%,保持穩定增長。

(2)重慶水務集團股份有限公司

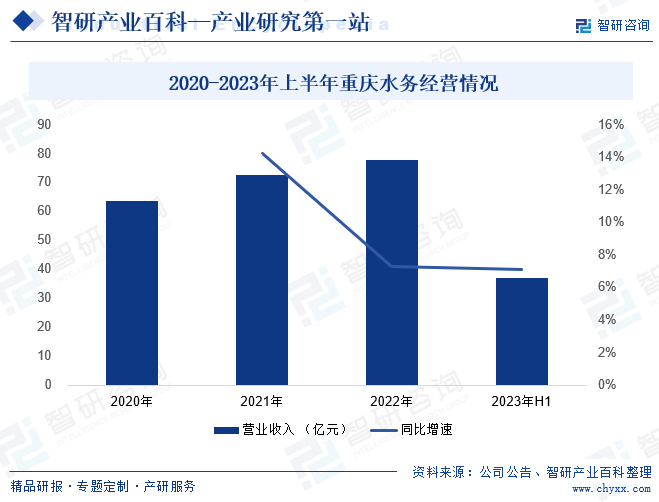

重慶水務集團股份有限公司成立于2001年,是一家具有完整產業鏈、國有控股的專業水務上市公司,主營業務包括污水處理服務、自來水銷售、工程施工及安裝、污泥處理處置等。近年來,隨著重慶水務穩健推進市場拓展,公司污水處理特許經營范圍進一步擴大,企業業績也保持穩定增長。截至2023年上半年,公司投入運行的污水處理廠有120個,污水處理業務日處理能力為471.595萬立方米。從業務收入看,2023年上半年,重慶水務營業收入36.98億元,同比增長7.12%。其中,污水處理業務收入22.50億元,同比增長8.83%。

六、行業現狀

近年來,隨著城市化進程的加速推進和環保意識的日益增強,國家及各地政府持續加大對污水處理設施的投資力度,從而推動了污水處理及再生利用市場的迅速擴張。在污水處理需求和政策的雙重推動下,我國的污水處理能力持續增長。數據顯示,2022年我國城市污水年處理量626.88億立方米,較2021年增長2.45%;城市污水處理能力21606.10萬立方米/日,較2021年增長4.04%,污水處理及再生利用行業保持良好增勢。隨著技術的進步和政策的深入實施,污水處理及再生利用行業市場規模有望持續增長。

七、發展因素

1、機遇

(1)政策推動污水處理行業快速發展

污水行業屬于政策性引導行業,國家政策是行業發展的重要推動力。隨著全球對環境保護的日益重視,各國政府紛紛出臺嚴格的環保法規和標準,要求提高污水處理效率和水質標準。在此背景下,我國也密集出臺一系列政策,如《“十四五”城鎮污水處理及資源化利用發展規劃》等,為污水處理及再生利用行業的發展提供了明確的指導和支持,也為污水處理及再生利用行業提供了廣闊的市場空間和發展機遇。

(2)污水處理市場發展前景廣闊

隨著環保意識的日益增強,我國對排污違法行為的打擊力度也在不斷加大。對于造成重大或特別重大安全生產事故的排污違法行為,政府將依法嚴懲,并加大處罰力度。這種嚴格的監管政策有效提升了污水處理的市場需求,為行業發展提供了廣闊的空間。同時,城市化進程的加速和人口增長,對水資源的需求也在不斷增加。在這種情況下,再生水利用市場潛力巨大。通過將污水處理后進行再生利用,不僅可以有效緩解水資源短缺問題,還可以降低水資源的消耗和浪費。這為污水處理及再生利用行業提供了巨大的市場機遇。

(3)技術進步與創新推動污水處理效率持續提升

技術進步是推動污水處理及再生利用行業發展的重要動力。當前,污水處理及再生利用技術正處于不斷創新和進步的階段。近年來,新材料、新工藝和新技術的不斷涌現,為行業提供了更多的發展機會。例如,高級氧化技術、膜分離技術、微生物技術等在污水處理和再生水利用方面的應用,將進一步提高處理效率和水質標準。

2、挑戰

(1)水污染問題嚴重,污水處理成本較高

改革開放以來,我國經濟快速發展,在快速發展的背后,“高污染、高排放、高耗能”的發展方式對我國生態環境造成了極大破壞,水污染問題日益凸顯,已成為制約我國可持續發展的重大難題。治理水污染需要投入大量的人力、物力和財力,而污水處理及再生利用作為其中的關鍵環節,更是面臨著巨大的挑戰。此外,不同類型的污水,如工業廢水、農業廢水和生活污水,其成分和處理難度各不相同,因此需要采用針對性的處理技術。其中,工業廢水排放量占總廢水排放量的一半以上,成為水污染的主要源頭。這類廢水種類繁多,成分復雜,含有大量有毒有害物質,處理起來不僅難度大,而且成本高昂。這使得污水處理及再生利用行業在技術和經濟上面臨雙重壓力。

(2)行業集中度和市場化程度低

目前,市場上存在大量的污水處理企業,但大多數企業規模較小,缺乏規模效應和資源整合能力。這使得整個行業的資源利用效率較低,同時也不利于技術創新和產業升級。由于企業數量眾多,競爭激烈,一些企業可能采取低價競爭等不正當競爭手段,導致整個行業的利潤水平下降,從而限制了企業的創新能力和研發投入。此外,在一些地區,污水處理設施的建設和運營仍然依賴于政府主導,市場化進程相對滯后。這限制了市場的競爭活力,使得行業難以形成良性循環。

(3)污水處理及再生利用技術仍待提升

盡管近年來我國污水處理及再生利用技術雖然取得了一些進步,但整體仍待提升。目前,國內許多污水處理設施仍采用傳統的活性污泥法等處理技術,這些技術雖然穩定可靠,但能耗較高,且處理效率有限,而高效、低能耗的污水處理技術尚未完全普及,部分處理技術還存在運行不穩定、維護成本高等問題。這些問題不僅限制了污水處理的效果,還增加了運營成本,對行業的可持續發展構成了一定的障礙。

八、競爭格局

我國污水處理及再生利用行業市場容量較大,行業內企業數量眾多,市場競爭異常激烈。目前,市場份額相對分散,尚未形成明顯的市場壟斷。其中,首創環保、重慶水務、創業環保、興蓉環境等大型水務集團在技術水平、資金實力等方面具有較強優勢,占有較高的市場份額。其中,首創環保污水處理產能達1420.35萬噸/日,興蓉環境污水處理項目規模逾460萬噸/日,污水處理能力均在百萬噸以上。

九、發展趨勢

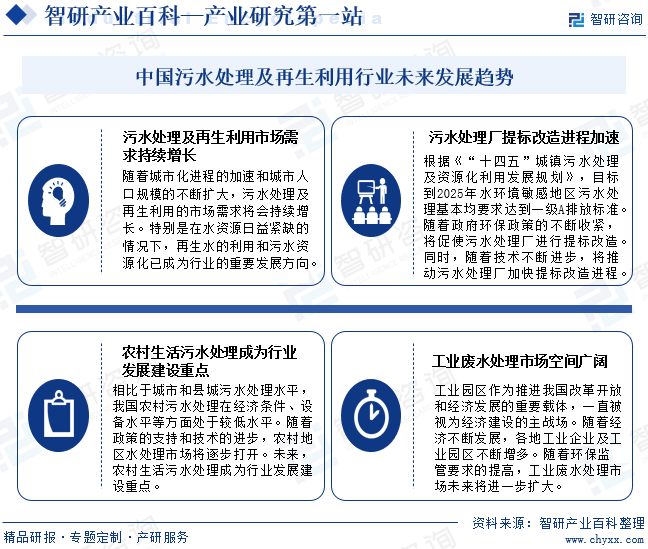

污水處理及再生利用行業作為環保產業的重要組成部分,隨著政府對環保產業的持續重視和支持力度的不斷加強,行業展現出廣闊的發展前景。未來,在市場需求穩步增長、政策紅利不斷釋放以及技術進步持續推動的多重因素作用下,污水處理及再生利用行業有望繼續保持強勁增長勢頭,為實現水資源的可持續利用和生態環境的持續改善貢獻重要力量。從細分市場看,相比于城市和縣城污水處理水平,我國農村污水處理在經濟條件、設備水平等方面處于較低水平。隨著政策的支持和技術的進步,農村地區水處理市場將逐步打開。未來,農村生活污水處理成為行業發展建設重點。此外,工業園區作為推進我國改革開放和經濟發展的重要載體,隨著經濟不斷發展,各地工業企業及工業園區不斷增多。隨著環保監管要求的提高,工業廢水處理市場未來將進一步擴大。

智研咨詢倡導尊重與保護知識產權,對有明確來源的內容注明出處。如發現本站文章存在版權、稿酬或其它問題,煩請聯系我們,我們將及時與您溝通處理。聯系方式:gaojian@chyxx.com、010-60343812。