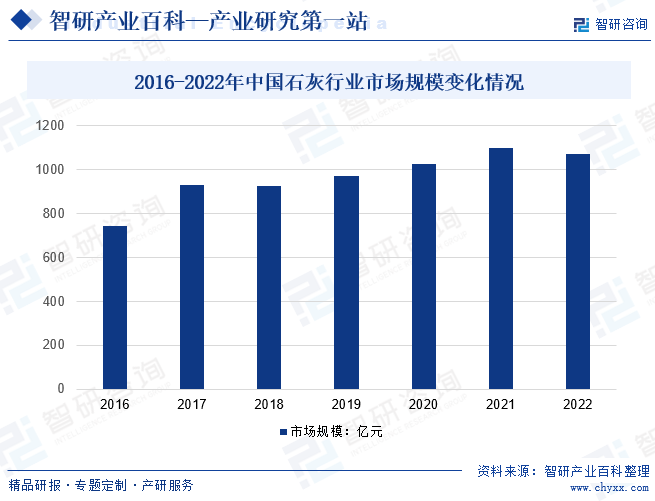

摘要:當前,我國石灰工業發展到了關鍵時期,“雙碳”目標下實行嚴格的能耗“雙控”及污染物減量替代等政策約束,按照國家計劃水泥、建筑陶瓷、平板玻璃、石灰分別將納入碳市場。據統計,2022年我國石灰行業規模約為1070.05億元,同比減少2.86%。

一、定義及分類

石灰是一種以氧化鈣為主要成分的氣硬性無機膠凝材料,是用石灰石、白云石、白堊、貝殼等碳酸鈣含量高的產物,經900~1100℃煅燒而成。石灰有較強的堿性,在常溫下,能與玻璃態的活性氧化硅或活性氧化鋁反應,生成有水硬性的產物,產生膠結。因此,石灰還是建筑材料工業中重要的原材料。石灰具有可塑性好、強度低、耐水性差、體積收縮大等特點。

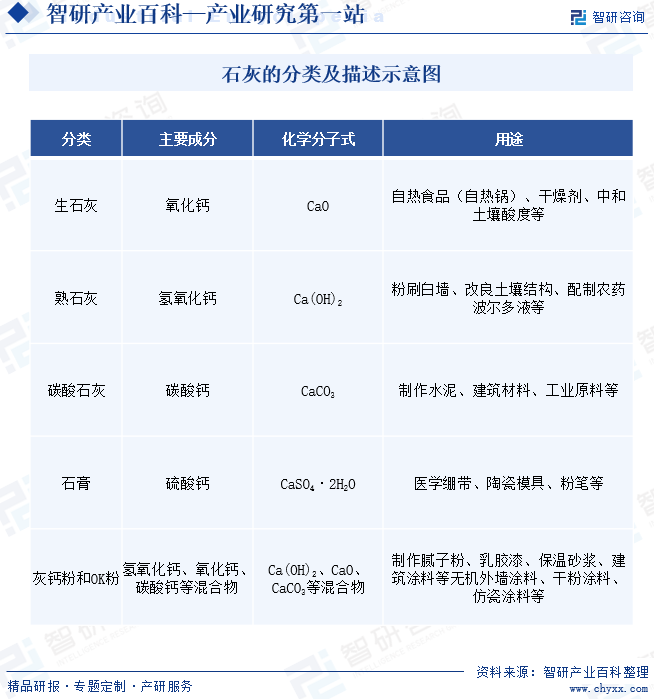

石灰根據主要成分可分為生石灰、熟石灰、碳酸石灰、石膏和灰鈣粉等。生石灰的主要成分為氧化鈣,用途包括自熱食品、干燥劑和中和土壤酸度等。熟石灰的主要成分為氫氧化鈣,用于粉刷白墻、改良土壤結構和配制農藥波爾多液等。碳酸石灰主要由碳酸鈣組成,用于制作水泥、建筑材料和工業原料等。石膏的主要成分為硫酸鈣,用于醫學繃帶、陶瓷模具和粉筆等制作。灰鈣粉和OK粉則是氫氧化鈣、氧化鈣、碳酸鈣等混合物,用于制作膩子粉、乳膠漆、保溫砂漿和建筑涂料等無機外墻涂料、干粉涂料和仿瓷涂料等。

二、商業模式

1、直接銷售模式

石灰企業通過直接銷售的方式將產品賣給客戶,如水泥廠、鋼鐵廠等。這種模式下,石灰企業通常需要具備一定的生產規模和產品質量,通過建立銷售渠道和客戶關系來獲取市場份額。直接銷售模式的優點是能夠快速響應市場需求,提高銷售效率,但需要企業具備強大的銷售團隊和市場開拓能力。

2、代理商模式

石灰企業通過與代理商合作,將產品銷售給代理商,再由代理商銷售給終端客戶。這種模式下,石灰企業可以借助代理商的渠道和客戶資源,快速拓展市場,降低銷售成本。代理商模式的優點是能夠降低銷售風險和成本,但需要企業與代理商建立良好的合作關系,并對代理商進行有效的管理和監督。

3、聯合經營模式

石灰企業與其他企業進行聯合經營,通過共同投資、共享資源等方式實現優勢互補,提高市場競爭力。這種模式下,石灰企業可以借助其他企業的資源和優勢,快速擴大生產規模和市場份額,提高企業的整體實力和競爭力。聯合經營模式的優點是能夠實現資源共享和優勢互補,降低投資風險和成本,但需要企業與其他企業建立良好的合作關系,并進行有效的管理和協作。

三、行業政策

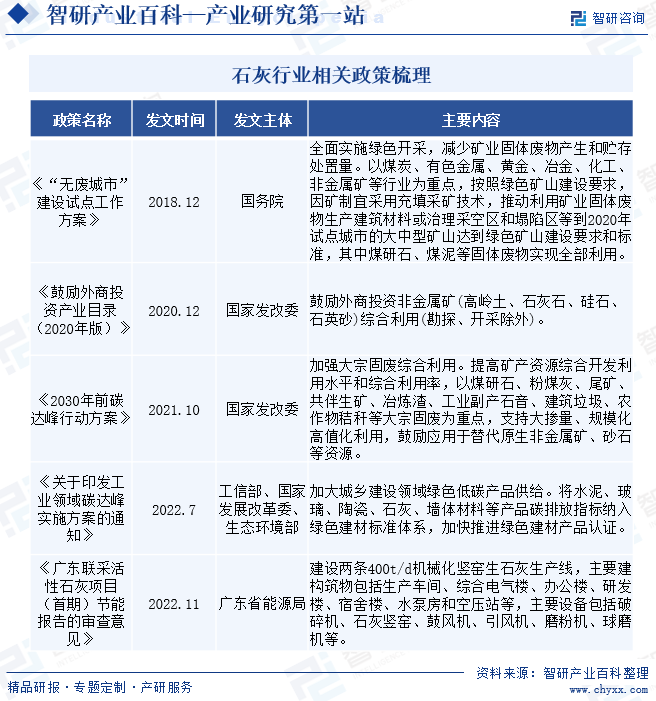

近幾年,國家相關部門出臺了多項關于結構調整、化解產能過剩、環境治理、綠色節能、錯峰生產、資源綜合利用、協同處置方面、碳達峰碳中和等政策,對石灰行業的發展給予指導。2022年工信部等發布《關于印發工業領域碳達峰實施方案的通知》中指出:加大城鄉建設領域綠色低碳產品供給。將水泥、玻璃、陶瓷、石灰、墻體材料等產品碳排放指標納入綠色建材標準體系,加快推進綠色建材產品認證。

四、行業壁壘

1、環保政策壁壘

隨著中國政府對環境保護的重視程度不斷提高,石灰行業面臨著越來越嚴格的環保法規和標準。這要求企業加大環保投入,采取更加環保的生產技術和設備,減少污染物的排放。對于一些規模較小、環保意識不強的企業,面臨被淘汰或整合的壓力,因此環境保護政策成為了石灰行業的一個重要壁壘。

2、資源限制壁壘

石灰行業的發展與礦產資源的供應密切相關。中國石灰石資源雖然豐富,但分布不均,品質各異,開采和運輸成本較高。同時,隨著國家對礦產資源保護意識的提高,石灰石資源的開采和利用受到一定限制,這使得石灰行業的發展受到資源限制的壁壘。

3、市場競爭壁壘

中國石灰市場規模龐大,吸引了眾多企業參與競爭。隨著市場競爭的加劇,一些具有規模、技術和管理優勢的企業逐漸脫穎而出,而一些小型企業則面臨生存壓力。此外,隨著環保要求的提高和資源限制的加強,市場競爭格局將進一步發生變化,對于不具備競爭優勢的企業而言,將面臨被淘汰或整合的風險。因此,市場競爭也是石灰行業發展的一大壁壘。

五、產業鏈

石灰行業產業鏈上游為原材料供應及相關設備,主要原材料為石灰石、白云石等,產業鏈下游為建材、鋼鐵、化工、環保、農業、醫藥等。

石灰石是石灰生產的主要原材料,其質量和供應穩定性直接關系到石灰的品質和生產成本。中國石灰石資源豐富,但品位和開采條件差異較大。一些高品質的石灰石礦床開采難度大,成本高,而一些低品質的石灰石則含有較高的雜質,影響石灰的燒成質量和產量。因此,石灰企業需要合理選擇原材料,加強質量檢測和控制,以保證石灰的品質和生產的穩定性。

銅陵遠大石灰石礦業有限責任公司 福建省三達石灰石有限責任公司 大連長興島石灰石開發有限公司 本溪金億石灰石有限責任公司 山西金地礦業集團有限公司

銅陵遠大石灰石礦業有限責任公司 福建省三達石灰石有限責任公司 大連長興島石灰石開發有限公司 本溪金億石灰石有限責任公司 山西金地礦業集團有限公司

六、行業現狀

當前,我國石灰工業發展到了關鍵時期,“雙碳”目標下實行嚴格的能耗“雙控”及污染物減量替代等政策約束,按照國家計劃水泥、建筑陶瓷、平板玻璃、石灰分別將納入碳市場。據統計,2022年我國石灰行業規模約為1070.05億元,同比減少2.86%。

七、發展因素

1、有利因素

(1)基礎設施建設

中國政府在基礎設施建設方面持續投入,包括公路、鐵路、橋梁、建筑等領域,這些項目需要大量的石灰作為原材料。隨著基礎設施建設的不斷推進,石灰市場需求將得到進一步擴大,為行業發展提供了有力支撐。

(2)資源優勢

中國石灰石資源豐富,分布廣泛,開采成本相對較低。隨著石灰行業技術的不斷進步和產業結構的調整,企業將更加注重資源的合理利用和開發,提高資源的利用效率和附加值。同時,石灰行業還可以通過多元化經營、拓展產業鏈等方式,降低對單一資源的依賴,增強抗風險能力。

2、不利因素

(1)產能過剩

中國石灰行業存在一定的產能過剩問題,尤其是在經濟下行時期,市場需求萎縮,企業競爭加劇,導致產品價格下跌,企業盈利水平下降。同時,一些小型石灰企業技術落后、環保不達標,也給行業整體形象帶來負面影響。

(2)環保壓力

隨著環保意識的提高和監管政策的加強,石灰行業的環保壓力逐漸增大。企業需要加大環保投入,提高環保技術水平,以滿足環保法規的要求。然而,一些小型石灰企業面臨資金和技術方面的困難,難以承擔環保改造和升級的費用,從而面臨被淘汰或整合的風險。

(3)國際貿易風險

中國石灰行業的發展一定程度上受到國際貿易的影響。隨著國際貿易保護主義的抬頭,中國石灰產品的出口面臨關稅壁壘、反傾銷等風險。同時,國際市場的價格波動也對國內石灰市場產生沖擊。

八、競爭格局

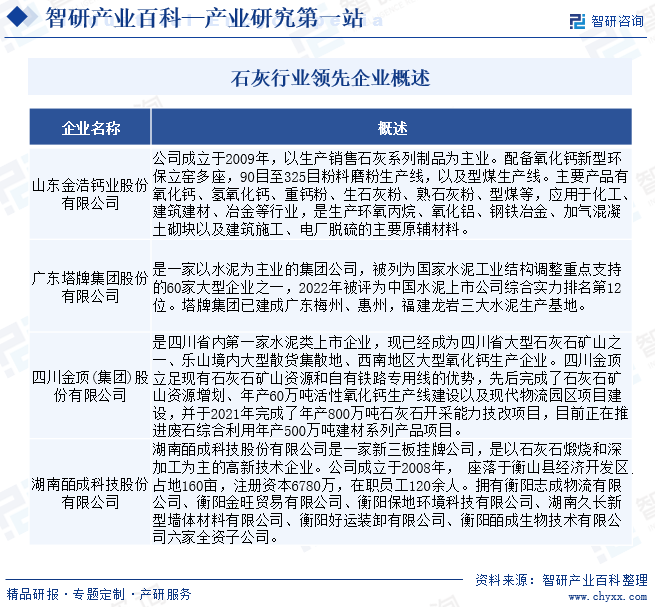

中國石灰行業經過多年的發展,已經形成了較為成熟的市場競爭格局。大型企業和小型企業并存,不同規模的企業在市場中各自占據一定的份額。大型企業通過提高產品品質和品牌知名度來搶占市場份額,而小型企業則通過提供個性化服務和降低成本來贏得市場。同時,石灰行業還存在一些細分市場,如特種石灰、高活性石灰等,這些細分市場需要專業的技術和設備,進入門檻較高,競爭相對較小。目前行業中主要企業為山東金浩鈣業股份有限公司、廣東塔牌集團股份有限公司、四川金頂(集團)股份有限公司、湖南皕成科技股份有限公司等。

塔牌集團是一家以水泥為主業的集團公司,被列為國家水泥工業結構調整重點支持的60家大型企業之一,2022年被評為中國水泥上市公司綜合實力排名第12位。塔牌集團已建成廣東梅州、惠州,福建龍巖三大水泥生產基地。根據公司年報顯示,2022年塔牌集團營業收入為60.34億元。2023年上半年公司收入為20.69億元。

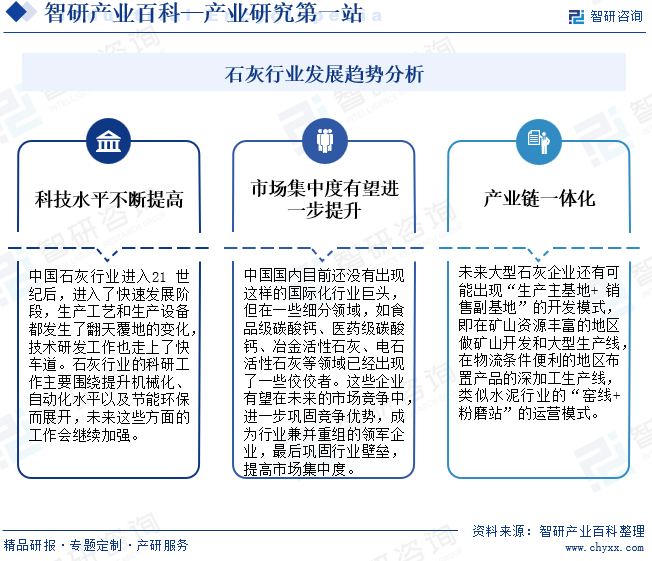

九、發展趨勢

石灰多應用在鋼鐵、化工、建筑、建材、農業、醫藥、環保領域,但石灰的消毒功能等“非典型”應用在這次新冠疫情中也凸顯出來。將來,石灰在環境治理和殺菌消毒領域的市場份額將逐步提升,此外還有一些新的領域,如在市面上流行的“自熱火鍋”中的使用將更加普遍。而對于石灰的深加工行業,如輕質碳酸鈣產業,它的用途就更加廣泛了,不僅可以用于涂料、油漆、膩子粉、PVC管道等建材行業,還可以用于食品、醫藥、日用化工等行業,發展前景廣闊。中國石灰行業歷史悠久,應該讓它繼續發揚光大,呈現出新的生機和活力,這就需要加快石灰行業技術研發,提高科技成果轉化能力;加快行業整治,優勝劣汰,凈化市場環境;拓展石灰產品的新型應用領域,發揮產品潛能。

智研咨詢倡導尊重與保護知識產權,對有明確來源的內容注明出處。如發現本站文章存在版權、稿酬或其它問題,煩請聯系我們,我們將及時與您溝通處理。聯系方式:gaojian@chyxx.com、010-60343812。

![2023年中國石灰行業全景速覽:高品質產品需求量持續增長,環保領域市場空間廣闊[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

2023年中國石灰行業全景速覽:高品質產品需求量持續增長,環保領域市場空間廣闊[圖]

石灰是一種含鈣無機材料,主要由氧化物和氫氧化物組成,通常為氧化鈣或氫氧化鈣。石灰在工業中是一種重要的原材料,也被廣泛用于土木工程中。此外,石灰還可以用于醫藥方面。在水的養殖中,石灰也是極好的東西,不僅能提供水體鈣肥,還可以殺菌、消毒、凈化水質。

![2021年中國石灰進出口情況分析:生石灰進出口大幅降低,導致我國石灰出口持續下滑[圖]](http://img.chyxx.com/images/2022/0323/59bccec583e147a6a784836e01f38be2ea9da529.jpg?x-oss-process=style/w320)

2021年中國石灰進出口情況分析:生石灰進出口大幅降低,導致我國石灰出口持續下滑[圖]

2017至2021年我國石灰出口貿易連續四年下滑,出口量由22.27萬噸降至10.56萬噸,出口金額由29.28百萬美元降至19.79百萬美元。同時,近年來進口貿易穩步上升,2021年進口石灰1.41萬噸,進口金額為4.94百萬美元,目前進出口貿易仍存在明顯差距。