摘要:隨著技術(shù)的發(fā)展和5G時代的到來,智能化、觸控化成為時代發(fā)展的潮流,顯示屏作為人機交互的一個重要界面,在信息傳遞過程中的作用越發(fā)凸顯,消費者對觸控面板性能的要求必不斷提高,由于觸控面板至少需要一塊視窗防護屏,光學玻璃作為生產(chǎn)視窗防護屏原料的一部分也迎來黃金發(fā)展期,近年來中國光學玻璃產(chǎn)銷量穩(wěn)步增長,2022年中國光學玻璃產(chǎn)量和需求量分別達4.27萬噸和3.8萬噸,同比增長5.43%和6.15%。

一、定義及分類

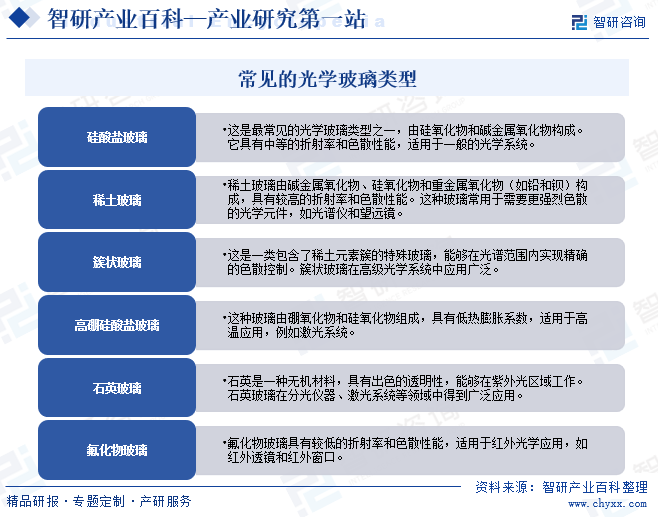

光學玻璃是一種專門用于制造光學元件(如鏡片、透鏡、棱鏡等)的玻璃材料,它們具有高透明度、優(yōu)異的光學性能、穩(wěn)定的物理和化學特性,以及能夠滿足不同光學應用需求的特定特性,常見的光學玻璃包括硅酸鹽玻璃、稀土玻璃、簇狀玻璃、高硼硅酸鹽玻璃、石英玻璃、氟化物玻璃等。

二、商業(yè)模式

1、采購模式

光學玻璃原材料主要包括石英砂、稀土、硼酸等,通過大宗物資招標、零星物資采用比質(zhì)比價的詢價模式進行采購,根據(jù)訂貨需求量、訂購批量、訂購周期等綜合因素,制定采購計劃,原材料采購以國內(nèi)為主,供貨渠道穩(wěn)定。

2、生產(chǎn)模式

光學玻璃產(chǎn)品的生產(chǎn)特點為連續(xù)不間斷熔煉生產(chǎn),原料經(jīng)過配料工序后,進入熔煉爐熔煉,出爐后,經(jīng)成型、冷卻、退火、檢驗、包裝產(chǎn)品入庫。

3、銷售模式

光學玻璃產(chǎn)品的銷售訂單主要來源于市場開發(fā),光學玻璃應用領域?qū)I(yè)性較強,因此以傳統(tǒng)的直接銷售為主要模式,產(chǎn)品直接銷售給國內(nèi)外各光學元件加工企業(yè)。

三、行業(yè)政策

1、主管部門及管理體制

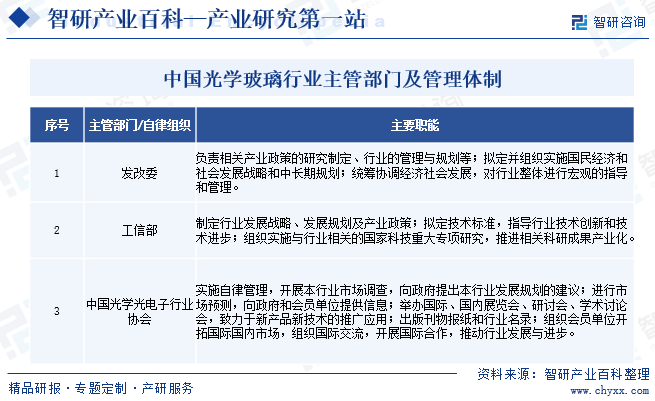

光學玻璃行業(yè)的宏觀管理職能由國家發(fā)改委和國家工業(yè)和信息化部承擔,負責制定產(chǎn)業(yè)政策、技術(shù)改造指導、項目審批等。目前國內(nèi)影響較大的行業(yè)自律組織是中國光學光電子行業(yè)協(xié)會。

2、行業(yè)相關政策

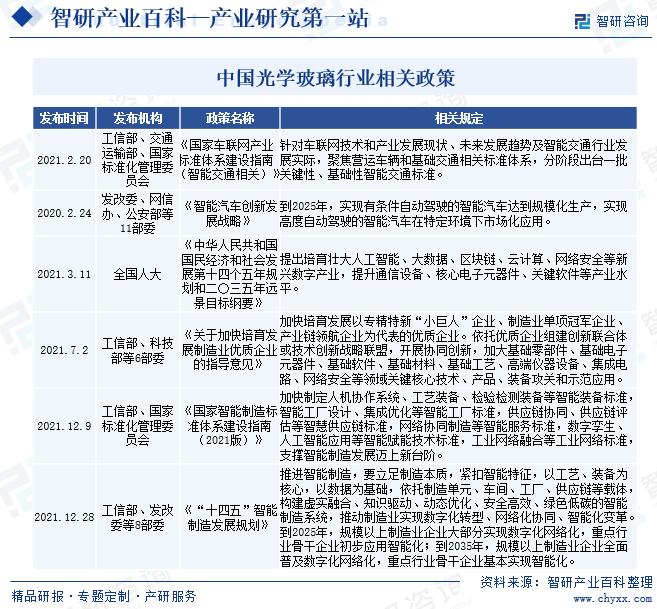

光學玻璃是諸多高端裝備及重大技術(shù)裝備的核心配套原料,是航空航天、生命科學及醫(yī)療、半導體光刻機及檢測裝備、無人駕駛、生物識別、國防軍工及新一代信息技術(shù)等當今前沿科技發(fā)展不可或缺的關鍵環(huán)節(jié),具有基礎性地位,是支撐制造業(yè)轉(zhuǎn)型升級的關鍵技術(shù)之一,近年來,中國相繼出臺了一系列政策支持精密光學行業(yè)發(fā)展,為光學玻璃行業(yè)的科研創(chuàng)新及產(chǎn)業(yè)化提供了強有力的政策支持和良好的政策環(huán)境。2021年12月9日,工信部、國家標準化管理委員會發(fā)布《國家智能制造標準體系建設指南(2021版)》,指出:加快制定人機協(xié)作系統(tǒng)、工藝裝備、檢驗檢測裝備等智能裝備標準,智能工廠設計、集成優(yōu)化等智能工廠標準,供應鏈協(xié)同、供應鏈評估等智慧供應鏈標準,網(wǎng)絡協(xié)同制造等智能服務標準,數(shù)字孿生、人工智能應用等智能賦能技術(shù)標準,工業(yè)網(wǎng)絡融合等工業(yè)網(wǎng)絡標準,支撐智能制造發(fā)展邁上新臺階。

四、發(fā)展歷程

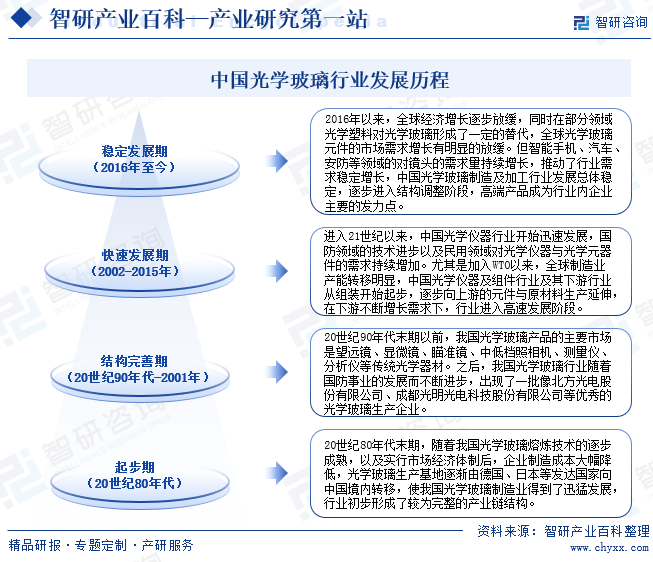

20世紀80年代末期,隨著中國光學玻璃熔煉技術(shù)的逐步成熟,以及實行市場經(jīng)濟體制后,企業(yè)制造成本大幅降低,光學玻璃生產(chǎn)基地逐漸由德國、日本等發(fā)達國家向中國境內(nèi)轉(zhuǎn)移,使中國光學玻璃制造業(yè)得到了迅猛發(fā)展,行業(yè)初步形成了較為完整的產(chǎn)業(yè)鏈結(jié)構(gòu)。20世紀90年代末期以前,中國光學玻璃產(chǎn)品的主要市場是望遠鏡、顯微鏡、瞄準鏡、中低檔照相機、測量儀、分析儀等傳統(tǒng)光學器材。

進入21世紀以來,中國光學儀器行業(yè)開始迅速發(fā)展,尤其是加入WTO以來,全球制造業(yè)產(chǎn)能轉(zhuǎn)移明顯,中國光學儀器及組件行業(yè)及其下游行業(yè)從組裝開始起步,逐步向上游的元件與原材料生產(chǎn)延伸,在下游不斷增長需求下,中國的光學玻璃制造及加工行業(yè)進入高速發(fā)展階段。2016年以來,全球經(jīng)濟增長逐步放緩,同時在部分領域光學塑料對光學玻璃形成了一定的替代,全球光學玻璃元件的市場需求增長有明顯的放緩,中國光學玻璃制造及加工行業(yè)發(fā)展總體穩(wěn)定,逐步進入結(jié)構(gòu)調(diào)整階段,高端產(chǎn)品成為行業(yè)內(nèi)企業(yè)主要的發(fā)力點。

五、行業(yè)壁壘

1、技術(shù)壁壘

光學玻璃行業(yè)屬于技術(shù)密集型行業(yè),具有較高的技術(shù)壁壘。光學玻璃的加工制造具有窯爐修筑技術(shù)難度大、成型難、退火溫控難、技術(shù)指標多、技術(shù)經(jīng)驗依賴性強等特點。

2、資金壁壘

光學玻璃行業(yè)無論從前期投入還是后期運營都需要大量的資金投入。前期投入主要包括購買生產(chǎn)設備,后期運營為保證玻璃生產(chǎn)的連續(xù)性、減少損耗,仍需不斷改進熔煉技術(shù),并研發(fā)新的玻璃產(chǎn)品滿足市場需求。

3、品牌壁壘

良好的公司品牌是產(chǎn)品質(zhì)量、服務水平、客戶群體穩(wěn)定的重要保證,是決定企業(yè)能否在激烈的市場競爭中生存和發(fā)展的重要因素。光學玻璃下游客戶在選擇供應商時會更多地參考供應商的品牌知名度,因此擁有良好品牌影響力的企業(yè)會獲得明顯的競爭優(yōu)勢。但是,品牌影響力并非一朝一夕能夠建立,而是通過多年的經(jīng)營累積,在光學玻璃行業(yè)內(nèi)逐漸形成的,其中先入為主的優(yōu)勢尤其明顯。對新進入者而言,樹立公司品牌不僅需要漫長的時間積累,而且需要大量的人力、物力和財力等資源的持續(xù)保障。因此,光學玻璃加工行業(yè)具有較高的品牌壁壘。

4、人才壁壘

光學玻璃下游部分產(chǎn)品的更新?lián)Q代速度快,光學玻璃企業(yè)需要以高端技術(shù)人才為基礎,保持技術(shù)水平的先進性。而且,光學玻璃各工藝流程要求精細化操作,雖然部分流程已被自動化設備替代,但是關鍵流程仍需要大量熟練掌握工藝技能的操作人員。只有具備產(chǎn)品設計、工藝設計能力,擁有高精度設備和熟練技術(shù)工人的廠商,才能生產(chǎn)出高性能、低成本、大批量的光學玻璃加工產(chǎn)品,最終占據(jù)較大的市場份額,而培養(yǎng)高端研發(fā)人員、具有熟練操作技術(shù)的工人需要較長的周期和較高的費用。因此,技術(shù)經(jīng)驗的積累、成熟操作工人的培養(yǎng)構(gòu)成這個行業(yè)的較高門檻。

六、產(chǎn)業(yè)鏈

1、行業(yè)產(chǎn)業(yè)鏈分析

光學玻璃行業(yè)上游為原材料市場,主要包括石英砂、稀土、硼酸等,行業(yè)下游為應用市場,光學玻璃廣泛應用于智能手機、平板電腦、數(shù)碼相機、光學儀器、車載鏡頭等領域。光學玻璃行業(yè)產(chǎn)業(yè)鏈如下圖所示:

對于光學玻璃行業(yè)而言,上游產(chǎn)品價格的影響巨大,原材料成本在行業(yè)產(chǎn)品生產(chǎn)過程中已成為成本中最重要的一項,對光學玻璃行業(yè)利潤率等相對影響較大,所以,光學玻璃行業(yè)在生產(chǎn)過程中應該積極協(xié)調(diào)與上游企業(yè)的關系,爭取以較低的成本進行采購。

光學玻璃可以應用于智能手機、平板電腦、光學儀器儀表部件、數(shù)碼相機、車載和安防等領域,其中,手機領域占56.59%,電腦應用領域占8.47%,車載及安防領域占3.99%,儀器儀表領域占20.94%,下游產(chǎn)業(yè)的消費需求影響著光學玻璃的生產(chǎn)規(guī)模,隨著光電產(chǎn)業(yè)和信息產(chǎn)業(yè)的快速發(fā)展,市場對鑭系玻璃、高品質(zhì)光學玻璃、環(huán)保光學玻璃等特種光學玻璃需求大幅上升,有力地帶動了光學玻璃市場需求的整體上升,數(shù)碼相機、智能手機、車載鏡頭、投影機等光電產(chǎn)品的飛速發(fā)展,將為特種光學玻璃帶來新的發(fā)展空間,市場發(fā)展前景廣闊。

江蘇太平洋石英股份有限公司 內(nèi)蒙古昌繁石英砂有限公司 安徽省鳳陽縣靈杰石英砂有限公司 鳳陽縣宏偉石英砂有限公司 長興華林石英砂有限公司 中國稀土集團資源科技股份有限公司 中國北方稀土(集團)高科技股份有限公司 盛和資源控股股份有限公司 廈門鎢業(yè)股份有限公司 廣晟有色金屬股份有限公司

江蘇太平洋石英股份有限公司 內(nèi)蒙古昌繁石英砂有限公司 安徽省鳳陽縣靈杰石英砂有限公司 鳳陽縣宏偉石英砂有限公司 長興華林石英砂有限公司 中國稀土集團資源科技股份有限公司 中國北方稀土(集團)高科技股份有限公司 盛和資源控股股份有限公司 廈門鎢業(yè)股份有限公司 廣晟有色金屬股份有限公司

2、行業(yè)領先企業(yè)分析

(1)北方光電股份有限公司

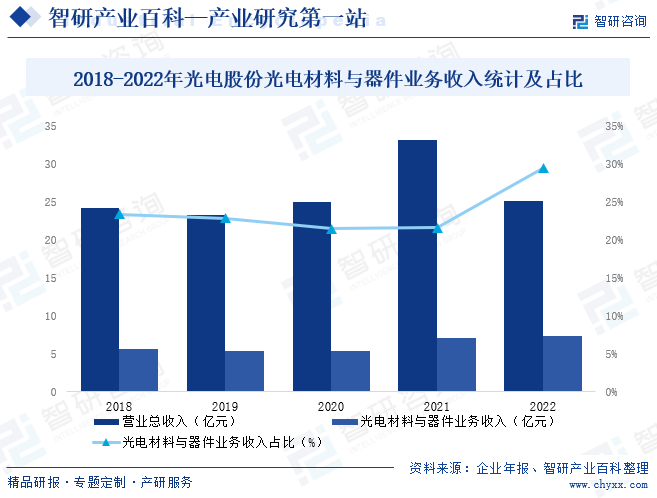

北方光電股份有限公司隸屬于中國兵器工業(yè)集團公司,是國內(nèi)光電武器裝備系統(tǒng)科研、生產(chǎn)的重要基地,是國內(nèi)外光學材料科研生產(chǎn)的主要供應商。公司專業(yè)從事光學材料、光電材料、元器件、特種材料、光學輔料等產(chǎn)品的研發(fā)、生產(chǎn)和銷售,可提供140多種環(huán)保玻璃、鑭系玻璃及低軟化點玻璃,品種有K、ZK、BaK、QF、F、ZF等,還有塊料、條料、棒料、一次型件、二次型件等等規(guī)格。2022年光電股份營業(yè)總收入完成25.13億元,其中,光電材料與器件業(yè)務收入7.40億元,占營業(yè)總收入的29.44%。

(2)成都光明光電股份有限公司

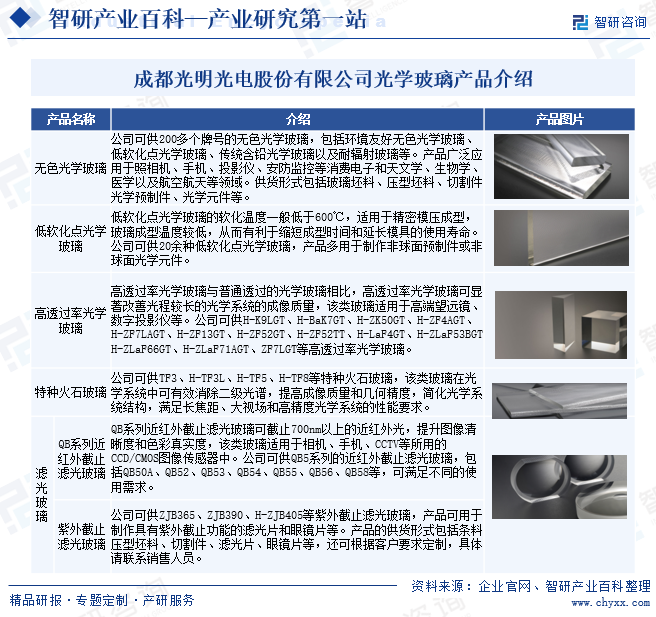

成都光明光電始建于1956年,是中國南方工業(yè)集團公司所屬重點骨干企業(yè)之一,是中國領先、世界具有一定影響力的專業(yè)性光電材料供應商,生產(chǎn)的產(chǎn)品廣泛應用于光電信息以及航空航天、新能源等領域。公司生產(chǎn)200余個品種的光學玻璃,并提供條料、型料、非球面預制件等不同形態(tài)的產(chǎn)品,公司還提供特品玻璃、照明玻璃、電子玻璃以及鉑、銠等貴金屬提純、加工業(yè)務。

七、發(fā)展現(xiàn)狀

隨著技術(shù)的發(fā)展和5G時代的到來,智能化、觸控化成為時代發(fā)展的潮流,顯示屏作為人機交互的一個重要界面,在信息傳遞過程中的作用越發(fā)凸顯,消費者對觸控面板性能的要求必不斷提高,由于觸控面板至少需要一塊視窗防護屏,光學玻璃作為生產(chǎn)視窗防護屏原料的一部分也迎來黃金發(fā)展期,近年來中國光學玻璃產(chǎn)銷量穩(wěn)步增長,2022年中國光學玻璃產(chǎn)量和需求量分別達4.27萬噸和3.8萬噸,同比增長5.43%和6.15%,但中國光學玻璃企業(yè)整體競爭力不強,除少數(shù)企業(yè)外,大部分企業(yè)生產(chǎn)的產(chǎn)品技術(shù)含量低,集中在中低端領域,部分高端產(chǎn)品供給不足,不能滿足國內(nèi)下游行業(yè)發(fā)展的需要,主要依賴進口。

八、發(fā)展因素

1、有利因素

(1)良好的政策環(huán)境為行業(yè)發(fā)展提供有力保障

近年來中國出臺了一系列產(chǎn)業(yè)支持政策,為光學玻璃行業(yè)的發(fā)展提供了良好的政策支持。同時,國家也持續(xù)引導和鼓勵下游的消費電子、汽車、工業(yè)、醫(yī)療等行業(yè)的發(fā)展,下游市場持續(xù)繁榮,為光學玻璃行業(yè)帶來廣闊的增長空間。

(2)下游市場需求持續(xù)釋放

一方面,隨著互聯(lián)網(wǎng)、物聯(lián)網(wǎng)等技術(shù)與制造業(yè)加速融合,光學玻璃下游應用領域也持續(xù)拓寬,從智能手機等消費電子領域進一步擴展到汽車、其他消費電子領域如AR/VR設備、工業(yè)、醫(yī)療等多元領域;另一方面,隨著下游消費電子、汽車、工業(yè)、醫(yī)療等市場需求持續(xù)增長,光學玻璃應用場景的廣度和深度亦將進一步增大,帶動光學玻璃市場需求持續(xù)提升。同時,在客戶日益提升的性能需求的驅(qū)動下,光學玻璃行業(yè)將向更高產(chǎn)品性能、更優(yōu)質(zhì)服務質(zhì)量的方向進一步發(fā)展,對光學玻璃產(chǎn)品也提出了更高要求,隨著產(chǎn)品持續(xù)迭代升級,光學玻璃廠商為維持穩(wěn)定的盈利能力,需要不斷提升大規(guī)模生產(chǎn)能力、自動化生產(chǎn)程度和精益生產(chǎn)水平,提升產(chǎn)能利用率和產(chǎn)品良率。

(3)技術(shù)革新為行業(yè)提供發(fā)展基礎

隨著下游應用領域?qū)鈱W玻璃提出更高要求,本土光學玻璃廠商在技術(shù)方面不斷實現(xiàn)突破,在設計、流程及工藝方面形成領先優(yōu)勢,不斷提升產(chǎn)品性能,逐步建立并鞏固在國際市場的競爭優(yōu)勢,促進了中國高端光學玻璃的本土自主化發(fā)展。

(4)光學產(chǎn)業(yè)鏈不斷完善,行業(yè)垂直整合趨勢明顯

隨著下游應用需求的不斷變化,光學行業(yè)產(chǎn)業(yè)鏈布局持續(xù)完善,各環(huán)節(jié)的品控程度、技術(shù)水平也不斷提高。此外,隨著終端客戶對一站式光學解決方案的需求的增長,不少光學玻璃企業(yè)紛紛開始進行全產(chǎn)業(yè)鏈布局,以實現(xiàn)垂直整合、建立競爭壁壘。

2、不利因素

(1)技術(shù)人才缺乏

作為技術(shù)密集型產(chǎn)業(yè),光學玻璃的制造涉及的流程較為復雜。在生產(chǎn)制造過程中,不僅要符合生產(chǎn)流程,還要滿足加工要求,技術(shù)的持續(xù)創(chuàng)新對產(chǎn)業(yè)發(fā)展至關重要。產(chǎn)業(yè)的發(fā)展離不開專業(yè)技術(shù)和豐富行業(yè)研究經(jīng)驗的人才,人才的缺失將阻礙技術(shù)創(chuàng)新。此外,隨著新應用領域的不斷拓展和新技術(shù)的持續(xù)涌現(xiàn),需要不斷地補充技術(shù)人才以支撐行業(yè)的技術(shù)創(chuàng)新迭代。

(2)行業(yè)供需波動

受國際貿(mào)易摩擦加劇、全球新冠疫情擴散等因素影響,行業(yè)供需波動逐步擴大。一方面,全球半導體產(chǎn)業(yè)鏈供應能力受限,芯片短缺逐漸成為全球消費電子、通信、汽車等行業(yè)普遍面臨的問題;另一方面,疫情及全球宏觀經(jīng)濟的不利影響可能導致消費電子等下游市場領域的需求受到抑制,也給上游供應鏈帶來一定不利影響。上下游領域的供需波動將對光學玻璃行業(yè)發(fā)展造成一定的不利影響。

(3)下游應用技術(shù)瓶頸

近年來超精密加工技術(shù)飛速發(fā)展,發(fā)展光學零件的超精密銑削加工技術(shù),研制高性能超精密銑削加工機床的需求越加迫切。對光學玻璃的各種精密加工方法的研究不僅是要提高加工表面的質(zhì)量,還要研究如何減少工件表面殘余應力的和亞表面裂紋的產(chǎn)生等,并簡化加工工藝過程,提高加工效率和加工經(jīng)濟性,這也成為當前光學玻璃生產(chǎn)過程中的主要瓶頸。

九、競爭格局

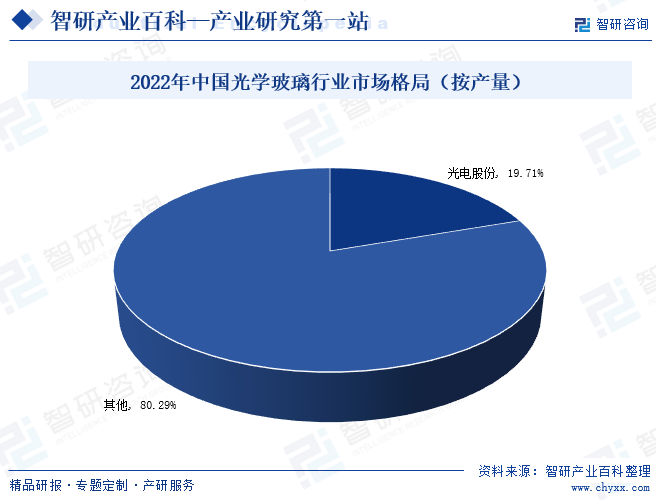

光學玻璃行業(yè)屬于資金和技術(shù)密集型行業(yè),行業(yè)進入壁壘高,構(gòu)成較強的競爭優(yōu)勢,目前市場基本呈現(xiàn)寡頭壟斷狀況,國際上四個主要的光電子信息材料公司(分別是德國SCHOTT公司、美國CORNING公司、日本HOYA公司、日本小原公司)在技術(shù)儲備、研發(fā)投入、研發(fā)人力資源的開發(fā)、專利申請、知識產(chǎn)權(quán)保護等方面都具有較強的競爭優(yōu)勢,其技術(shù)研發(fā)手段、產(chǎn)品的研制、工藝生產(chǎn)技術(shù)、深加工技術(shù)等在國際上處于領導地位。國內(nèi)的生產(chǎn)企業(yè)規(guī)模普遍較小,技術(shù)實力不足,目前,中國光學玻璃加工制造行業(yè)骨干企業(yè)約有400多家,其中,規(guī)模較大的主要是中國兵器工業(yè)集團下屬的光電股份,2022年光電股份占據(jù)中國光學玻璃加工19.71%的市場份額,優(yōu)勢明顯。

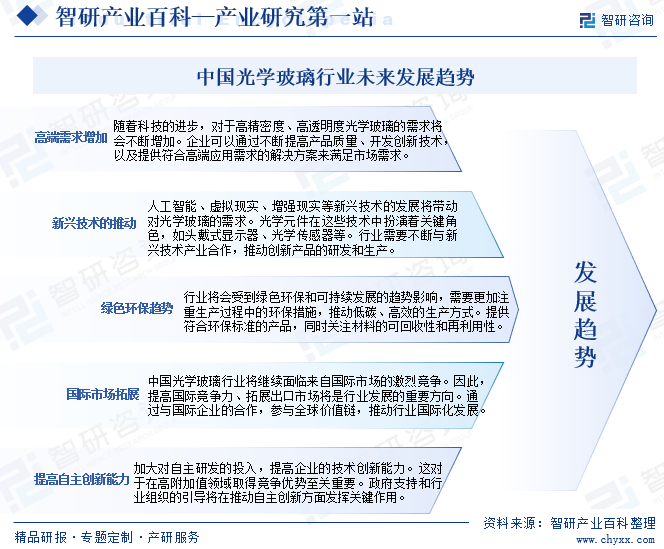

十、發(fā)展趨勢

隨著科技的進步,對于高精密度、高透明度光學玻璃的需求將會不斷增加,企業(yè)可以通過不斷提高產(chǎn)品質(zhì)量、開發(fā)創(chuàng)新技術(shù),以及提供符合高端應用需求的解決方案來滿足市場需求。另外,光學玻璃行業(yè)將會受到綠色環(huán)保和可持續(xù)發(fā)展的趨勢影響,需要更加注重生產(chǎn)過程中的環(huán)保措施,推動低碳、高效的生產(chǎn)方式。此外,中國光學玻璃行業(yè)將繼續(xù)面臨來自國際市場的激烈競爭,因此,提高國際競爭力、拓展出口市場將是行業(yè)發(fā)展的重要方向。

智研咨詢倡導尊重與保護知識產(chǎn)權(quán),對有明確來源的內(nèi)容注明出處。如發(fā)現(xiàn)本站文章存在版權(quán)、稿酬或其它問題,煩請聯(lián)系我們,我們將及時與您溝通處理。聯(lián)系方式:gaojian@chyxx.com、010-60343812。

![2024年中國光學玻璃行業(yè)產(chǎn)業(yè)鏈、發(fā)展歷程、產(chǎn)業(yè)鏈上下游、發(fā)展現(xiàn)狀以及發(fā)展趨勢分析:中國光學玻璃年產(chǎn)量已位居世界前列,成為全球光學玻璃供應的重要來源 [圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

2024年中國光學玻璃行業(yè)產(chǎn)業(yè)鏈、發(fā)展歷程、產(chǎn)業(yè)鏈上下游、發(fā)展現(xiàn)狀以及發(fā)展趨勢分析:中國光學玻璃年產(chǎn)量已位居世界前列,成為全球光學玻璃供應的重要來源 [圖]

光學玻璃是一種特殊的玻璃材料,主要用于透鏡、棱鏡、光導纖維等光學元件,其對光的折射、反射、聚焦等性能有嚴格要求。光學玻璃的定義在于其具有高透明度、低散射、穩(wěn)定化學性質(zhì)以及精確的光學特性。