榜單解讀:

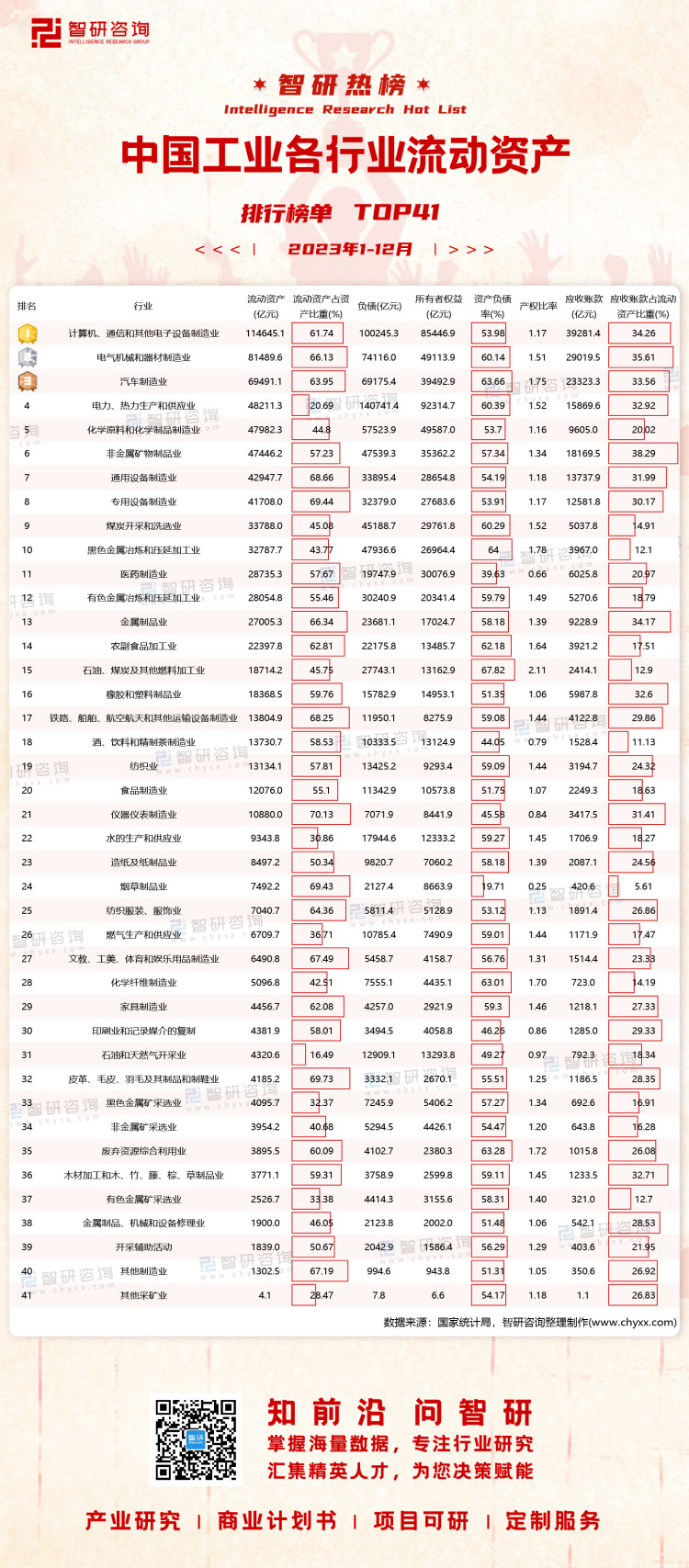

2023年1-12月,中國工業各行業流動資產總計858703.3億元,其占總資產比重約為51.31%;負債955717.7億元,資產負債率約為57.11%;應收賬款237155.1億元,應收賬款占流動資產比重為27.62%。

依據榜單可知,計算機、通信和其他電子設備制造業累計流動資產穩居第一,有114645.1億元,遠超其余行業,此外,20個行業累計流動資產超過萬億元;20個行業流動資產不足萬億元,其他采礦業流動資產最低,僅4.1億元。

從流動資產占總資產比重及應收賬款占流動資產比重來看,儀器儀表制造業流動資產占資產比重超過70%;石油、天然氣開采業流動資產占資產比重最低(16.49%);26個行業應收賬款占流動資產比重超過20%,煙草制品業占比最少,僅5.61%。

2023年1-12月電力、熱力生產和供應業和計算機、通信和其他電子設備制造業負債超過10萬億元;9個行業資產負債率超過60%,煙草制品業資產負債率最低,僅19.71%;產權比率最高的是石油、煤炭及其他燃料加工業,為2.11,其資產負債率67.82%;34個行業產權比率在1~2之間,煙草制造業產權比率最低,為0.25。

注:1.本榜單不包含港澳臺地區數據,統計口徑為年主營業務收入2000萬元及以上的工業企業;資產等于負債和所有者權益之和,按其流動性分,可將資產分為流動資產和固定資產,而流動資產指的是企業可以在一年或者超過一年的一個營業周期內變現或者運用的資產,主要包括貨幣資產、生產與成品資產、儲備資產和應收賬款等結算資產;

2.資產負債率又稱舉債經營比率,它是用以衡量企業利用債權人提供資金進行經營活動的能力,以及反映債權人發放貸款的安全程度的指標,等于企業負債總額/資產總額;

3.產權比率可反映股東所持股權是否過多(或者是否不夠充分)等情況,從另一個側面表明企業借款經營的程度。這一比率是衡量企業長期償債能力的指標之一。它是企業財務結構穩健與否的重要標志。產權比率越低表明企業自有資本占總資產的比重越大,長期償債能力越強,等于企業負債總額/所有者權益。

相關報告:智研咨詢發布的《2024-2030年中國儀器儀表市場供需預測及未來發展趨勢報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國測量測試儀器儀表行業市場發展規模及前景戰略研判報告

《2025-2031年中國測量測試儀器儀表行業市場發展規模及前景戰略研判報告》共九章,包含中國測量測試儀器儀表行業發展前景展望,中國測量測試儀器儀表行業發展戰略研究,中國測量測試儀器儀表行業投資戰略研究等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢