我公司擁有所有研究報告產品的唯一著作權,當您購買報告或咨詢業務時,請認準“智研鈞略”商標,及唯一官方網站智研咨詢網(www.szxuejia.com)。若要進行引用、刊發,需要獲得智研咨詢的正式授權。

- 報告目錄

- 研究方法

健康體檢是以健康為中心的身體檢查。 中華人民共和國衛生部2009年8月5日頒布衛醫政發〔2009〕77號文件《健康體檢管理暫行規定》提出“健康體檢是指通過醫學手段和方法對受檢者進行身體檢查,了解受檢者健康狀況、早期發現疾病線索和健康隱患的診療行為。”

受疫情影響,人們更加注重身體健康。2020年中國健康體檢人次數約為4.64億人次,同比增長4.5%。2017-2020年中國健康體檢人次數及增速

資料來源:衛健委、智研咨詢整理

智研咨詢發布的《2021-2027年中國健康體檢行業市場發展模式及戰略咨詢研究報告》共十四章。首先介紹了健康體檢行業市場發展環境、健康體檢整體運行態勢等,接著分析了健康體檢行業市場運行的現狀,然后介紹了健康體檢市場競爭格局。隨后,報告對健康體檢做了重點企業經營狀況分析,最后分析了健康體檢行業發展趨勢與投資預測。您若想對健康體檢產業有個系統的了解或者想投資健康體檢行業,本報告是您不可或缺的重要工具。

本研究報告數據主要采用國家統計數據,海關總署,問卷調查數據,商務部采集數據等數據庫。其中宏觀經濟數據主要來自國家統計局,部分行業統計數據主要來自國家統計局及市場調研數據,企業數據主要來自于國統計局規模企業統計數據庫及證券交易所等,價格數據主要來自于各類市場監測數據庫。

第一章健康體檢行業相關概述

1.1 健康體檢簡介

1.1.1 健康體檢的相關定義

1.1.2 健康體檢的基本分類

1.1.3 健康體檢的服務項目和費用

1.1.4 健康體檢和醫療體檢的區別

1.1.5 健康體檢的經濟與社會效益

1.2 健康體檢行業簡述

1.2.1 體檢行業發展的必要性

1.2.2 體檢行業發展模式分析

1.2.3 健康體檢行業產生歷史

1.2.4 健康體檢行業的生命周期

1.2.5 健康體檢行業產業鏈簡介

1.3 健康體檢機構介紹

1.3.1 健康體檢機構分類情況

1.3.2 健康體檢機構地位和作用

1.3.3 健康體檢機構的監管模式

2016-2020年醫療衛生服務行業發展分析

2.1 2016-2020年全球醫療行業發展狀況

2.1.1 全球醫療保健業迎來投資機遇

2.1.2 全球健康服務產業發展分析

2.1.3 美國醫療行業發展狀況分析

2.1.4 德國醫療行業發展狀況分析

2.1.5 印度醫療行業發展狀況分析

2.1.6 英國醫療行業發展狀況分析

2.2 2016-2020年中國醫療行業發展概況

2.2.1 中國醫療產業形成背景介紹

2.2.2 中國醫療體制的改革與發展

2.2.3 中國醫療產業發展階段分析

2.2.4 醫療衛生事業發展成就顯著

2.2.5 中國醫療事業發展特點分析

2.3 2016-2020年中國醫療衛生事業資源狀況

2.3.1 醫療衛生服務機構數量統計

2.3.2 醫療衛生服務機構分布情況

2.3.3 醫療衛生服務機構床位數量

2.3.4 醫療衛生服務機構人員情況

2.3.5 醫療衛生服務機構服務情況

2.4 2016-2020年中國農村醫療衛生發展狀況

2.4.1 新型農村合作醫療發展狀況

2.4.2 農村三級醫療服務體系建設

2.4.3 中國農村醫療服務情況分析

2.4.4 重大疾病保障試點工作進展

2.4.5 我國新農合工作要點分析

2.5 2016-2020年基層醫療衛生機構建設狀況

2.5.1 基層醫療機構醫療服務分析

2.5.2 社區衛生服務機構情況分析

2.5.3 鄉鎮衛生院服務情況分析

2.6 2016-2020年中國醫藥費用狀況分析

2.6.1 醫療衛生總費用情況

2.6.2 城鄉居民醫療保健支出

2.6.3 政府部門衛生支出情況

2.6.4 基層醫療機構醫藥費用

2.6.5 醫院機構醫藥費用情況

第三章2016-2020年國際健康體檢行業發展分析及經驗借鑒

3.1 2016-2020年全球健康體檢市場總體情況分析

3.1.1 全球健康體檢行業發展概述

3.1.2 全球健康體檢行業進展現狀

3.1.3 全球健康體檢行業經驗借鑒

3.1.4 全球健康體檢行業發展趨勢

3.2 全球健康體檢行業模式及經驗借鑒

3.2.1 美國健康體檢模式

3.2.2 英國健康體檢模式

3.2.3 日本健康體檢模式

3.2.4 KYN健康體檢模式

3.3 全球健康體檢行業主要機構分析

3.3.1 美國WEBMD

3.3.2 美國KAISER PERMANENTE

3.3.3 美國SWEDISH COVENANT HOSPITAK

3.3.4 英國BUPA健檢中心

3.3.5 英國NUFFIELD醫療集團

3.3.6 日本PL東京健康管理中心

3.3.7 日本圣路加醫院預防醫療中心

3.3.8 日本赤十字社熊本健康管理中心

3.3.9 臺灣美兆MJ診所

第四章2016-2020年中國健康體檢行業發展環境分析

4.1 經濟環境

4.1.1 中國GDP增長情況分析

4.1.2 工業經濟發展形勢分析

4.1.3 財政收入與外匯儲備分析

4.1.4 全社會固定資產投資分析

4.1.5 社會消費品零售總額分析

4.1.6 對外貿易的發展形勢分析

4.2 政策環境

4.2.1 健康體檢行業管理體制

4.2.2 健康體檢行業政策法規

4.2.3 健康體檢行業發展規劃

4.2.4 健康服務業政策推進大事記

4.2.5 健康服務業國家層面發展戰略發布

4.3 社會環境

4.3.1 人口發展環境分析

4.3.2 居民教育環境分析

4.3.3 居民收入水平分析

4.3.4 健康服務產業分析

第五章2016-2020年中國健康體檢行業發展現狀

5.1 中國健康體檢行業特征分析

5.1.1 區域性特征

5.1.2 客戶群體特征

5.1.3 季節性特征

5.1.4 抗周期性特征

5.2 2016-2020年中國健康體檢行業運行狀況

5.2.1 健康體檢行業發展現狀分析

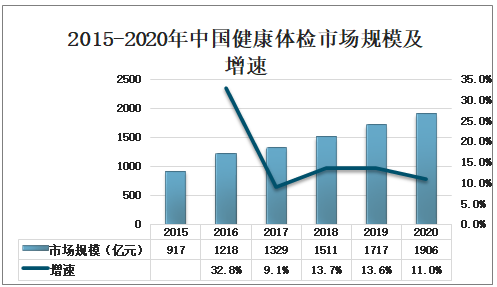

隨著人工智能、大數據和人們的健康體檢的日益緊密結合,以及人們的體檢相關數據信息高科技的融合,過去的服務單一治療模式將有可能轉變為"預防-治療-維護"一體化的現代信息模式。2020年中國健康體檢市場規模約為1906億元,同比增長11%。

2015-2020年中國健康體檢市場規模及增速

資料來源:智研咨詢整理

5.2.2 中國健康體檢市場容量分析

5.2.3 健康體檢市場容量影響因素

5.2.4 健康體檢業的商業整合模式

5.3 2016-2020年中國健康體檢機構發展狀況

5.3.1 中國體檢機構業務發展狀況

5.3.2 健康體檢機構服務形式分析

5.3.3 健康體檢機構從業人員分析

5.4 健康體檢行業SWOT分析

5.4.1 健康體檢行業比較優勢

5.4.2 健康體檢行業比較劣勢

5.4.3 健康體檢行業發展機遇

5.4.4健康體檢行業面臨威脅

5.4.5健康體檢行業應對策略

5.5中國健康體檢行業存在的問題

5.5.1體檢行業準入標準不完善

5.5.2體檢行業收費標準不統一

5.5.3體檢行業從業人員不匹配

5.5.4行業監管主體職責不明晰

5.5.5健康體檢服務行為不規范

5.5.6 健康體檢發展模式同質化

5.6 中國健康體檢行業的發展策略

5.6.1 管理規范化

5.6.2設施配套化

5.6.3人員專業化

5.6.4 服務人性化

第六章2016-2020年中國健康體檢行業運營模式探究

6.1 2016-2020年健康體檢行業運營模式分析

6.1.1 體驗式健康體檢模式

6.1.2 管理式健康體檢模式

6.1.3 中國式健康體檢模式

6.1.4 未來式健康體檢模式

6.2 2016-2020年健康體檢機構運營模式分析

6.2.1 公立醫院運營模式

6.2.2 專業體檢中心運營模式

6.2.3 社區醫療服務中心運營模式

6.2.4 第三方健康體檢機構運營模式

6.3 2016-2020年健康體檢行業服務模式分析

6.3.1 實現“醫檢分離”

6.3.2 完善檢查檢測系統

6.3.3 體檢套餐和檢測項目

6.3.4 完善信息網絡平臺

第七章2016-2020年中國新型農村合作醫療健康體檢模式分析

7.1 新型農村合作醫療健康體檢概述

7.1.1 新型農村合作醫療健康體檢內涵

7.1.2 新型農村合作醫療健康體檢主體

7.2 2016-2020年新型農村合作醫療進展

7.2.1 中國新型農村合作醫療制度基本內容

7.2.2 新型農村合作醫療制度特征分析

7.2.3 新型農村合作醫療制度覆蓋水平

7.3 新型農村合作醫療健康體檢不同模式比較

7.3.1 新型農村合作醫療健康體檢模式界定

7.3.2 不同健康體檢模式的設計與內容

7.3.3 不同健康體檢模式的實施效果

7.3.4 不同健康體檢模式優缺點分析

7.4 新型農村合作醫療健康體檢存在的問題

7.4.1 農民參合積極性有待提高

7.4.2 管理體制未適應工作需要

7.4.3 籌資成本和補償能力的問題

7.4.4 醫療監管難度系數較大

7.4.5 相關政策和立法有待完善

7.4.6 缺乏合理的人才機制

7.5 新型農村合作醫療健康體檢的發展對策

7.5.1 能力建設

7.5.2 籌資建議

7.5.3 組織建設

7.5.4 制度建設

7.5.5 政策建議

7.5.6 人才建設

第八章2016-2020年中國健康體檢行業消費群體分析

8.1 2016-2020年城市居民健康狀況調查

8.1.1 疾病狀況部分調查

8.1.2 生活方式部分調查

8.1.3 健康觀念部分調查

8.2 健康體檢群體心理需求分析

8.2.1 健康體檢群體平等心理

8.2.2 健康體檢群體消費心理

8.2.3 健康體檢群體便捷心理

8.2.4 健康體檢群體疑病心理

8.2.5 健康體檢軀體恐懼心理

8.3 健康體檢市場目標客戶分析

8.3.1 老年健康體檢市場分析

8.3.2 兒童健康體檢市場分析

8.3.3 女性健康體檢市場分析

8.3.4 職業白領健康體檢市場分析

8.3.5 高端客戶群健康體檢市場分析

8.3.6 社區衛生服務健康體檢市場分析

8.4 針對健康人群的體檢服務對策

8.4.1 樹立現代健康觀念

8.4.2 優化管理體制

8.4.3 建立一站式服務流程

8.4.4 合理配置檢查設備

8.4.5 做好體檢后健康管理

第九章2016-2020年中國健康體檢機構市場競爭分析

9.1 2016-2020年中國健康體檢行業進入壁壘分析

9.1.1 醫療執業資質壁壘

9.1.2 人才壁壘

9.1.3 管理壁壘

9.1.4 資金壁壘

9.2 2016-2020年中國健康體檢行業競爭分析

9.2.1 市場主要體檢機構的優劣勢

9.2.2 健康體檢市場競爭模式分析

9.2.3 健康體檢市場競爭現狀分析

9.2.4 健康體檢市場關鍵競爭要素

9.2.5 高端體檢市場成必爭之地

9.2.6 健康體檢市場進入“億”級較量

9.3 2016-2020年公立醫院健康體檢市場競爭分析

9.3.1 公立醫院市場競爭力分析

9.3.2 公立醫院健康體檢市場競爭力SWOT分析

9.3.3 公立醫院健康體檢服務路線

9.4 2016-2020年民營醫院健康體檢市場競爭分析

9.4.1 民營醫療機構市場競爭力分析

9.4.2 民營醫療機構市場競爭力SWOT分析

9.4.3 “夾縫”中生存的民營健康體檢

9.5 2016-2020年療養院健康體檢市場競爭分析

9.5.1 療養院市場競爭力分析

9.5.2 療養院市場競爭力SWOT分析

9.6 2016-2020年門診部健康體檢市場競爭分析

9.6.1 門診部市場競爭力分析

9.6.2 門診部市場競爭力SWOT分析

第十章2016-2020年中國健康體檢行業營銷模式及策略分析

10.1 健康體檢行業營銷綜述

10.1.1 健康體檢行業營銷目的

10.1.2 健康體檢行業營銷體系

10.1.3 健康體檢行業營銷觀念

10.1.4 健康體檢行業營銷組合

10.1.5 醫院品牌效應建設分析

10.1.6 健康體檢行業營銷技巧

10.2 健康體檢行業營銷策略分析

10.2.1 健康體檢行業產品策略

10.2.2 健康體檢行業價格策略

10.2.3 健康體檢行業渠道策略

10.2.4 健康體檢行業促銷策略

10.2.5 健康體檢行業服務質量策略

10.2.6 健康體檢行業品牌競爭策略

10.2.7 健康體檢行業管理策略

10.2.8 健康體檢行業網絡策略

10.3 健康體檢行業營銷策略案例分析

10.3.1 慈銘體檢營銷案例分析

10.3.2 愛康國賓營銷案例分析

10.3.3 惠普體檢高端店營銷案例

10.3.4 美兆健康體檢中心營銷案例

10.3.5 揚州一二零醫院體檢康復中心營銷案例

第十一章2016-2020年中國健康體檢行業重點省市投資潛力分析

11.1 2016-2020年上海市健康體檢市場發展分析

11.1.1 上海市健康體檢需求分析

11.1.2 上海市健康體檢整體狀況

11.1.3 上海市主要健康體檢機構

11.1.4 上海市健康體檢競爭趨勢

11.1.5 上海市健康體檢SWOT分析

11.1.6 上海市健康體檢發展對策

11.1.7 上海市健康體檢發展潛力

11.2 2016-2020年北京市健康體檢市場發展分析

11.2.1 北京市健康體檢需求分析

11.2.2 北京市健康體檢整體狀況

11.2.3 北京市主要健康體檢機構

11.2.4 北京市健康體檢總量分析

11.2.5 北京市健康體檢行業標準

11.2.6 北京市健康體檢發展潛力

11.3 2016-2020年廣州市健康體檢市場發展分析

11.3.1 廣州市健康體檢需求分析

11.3.2 廣州市健康體檢市場現狀

11.3.3 廣州市健康體檢市場規模

11.3.4 廣州市健康體檢項目分析

11.3.5 廣州市健康體檢機構分析

11.3.6 廣州健康體檢問題及對策

11.3.7 廣州市健康體檢發展潛力

11.3.8 廣州市健康體檢發展趨勢

11.4 2016-2020年西安市健康體檢市場發展分析

11.4.1 西安市健康體檢需求分析

11.4.2 西安市健康體檢發展歷程

11.4.3 西安市健康體檢市場規模

11.4.4 西安市體檢市場競爭狀況

11.4.5 西安市體檢市場投資狀況

11.4.6 西安體檢機構重視個性化

11.4.7 西安市體檢機構發展潛力

11.5 2016-2020年天津市健康體檢市場發展分析

11.5.1 天津市健康體檢需求分析

11.5.2 天津市主要健康體檢機構

11.5.3 天津市健康體檢市場火爆

11.5.4 天津市健康體檢問題分析

11.5.5 天津市健康體檢發展潛力

11.6 2016-2020年浙江省健康體檢市場發展分析

11.6.1 浙江省健康體檢需求分析

11.6.2 浙江省健康產業發展優勢

11.6.3 浙江省健康體檢發展潛力

11.6.4 浙江省健康體檢發展策略

11.6.5 浙江省健康產業發展目標

11.7 2016-2020年江蘇省健康體檢市場發展分析

11.7.1 江蘇省健康體檢需求分析

11.7.2 江蘇省居民健康狀況分析

11.7.3 江蘇省健康體檢問題分析

11.7.4 江蘇省健康體檢發展潛力

第十二章中國健康體檢行業領先機構綜合競爭力分析

12.1 慈銘健康體檢管理集團股份有限公司

12.1.1 企業發展簡況分析

12.1.2 企業經營情況分析

12.1.3 企業業務范圍分析

12.1.4 企業健康體檢模式

12.1.5 企業服務網點分布

12.2 愛康國賓健康管理集團

12.2.1 企業發展簡況分析

12.2.2 企業經營情況分析

12.2.3 企業業務范圍分析

12.2.4 企業健康體檢模式

12.2.5 企業服務網點分布

12.3 美年大健康產業(集團)有限公司

12.3.1 企業發展簡況分析

12.3.2 企業經營情況分析

12.3.3 企業業務范圍分析

12.3.4 企業健康體檢模式

12.3.5 企業服務網點分布

12.4 北京美兆健康體檢中心有限公司

12.4.1 企業發展簡況分析

12.4.2 企業經營情況分析

12.4.3 企業業務范圍分析

12.4.4 企業健康體檢模式

12.4.5 企業客戶分析

第十三章2016-2020年中國健康體檢行業投融資與并購分析

13.1 2016-2020年健康體檢行業投融資現狀分析

13.1.1 產業投資規模

13.1.2 產業融資規模

13.1.3 產業投資方式

13.1.4 產業投資領域

13.1.5 產業投資趨勢

13.2 2016-2020年健康體檢行業投融資案例分析

13.2.1 鼎輝國際投資慈銘體檢

13.2.2 中經合等六家投資愛康國賓

13.2.3 浙江迪升投資北京現代陽光

13.2.4 凱雷投資美年大健康

13.3 2016-2020年健康體檢行業并購案例分析

13.3.1 醫療健康業并購特點和趨勢

13.3.2 健康體檢行業并購情況

13.3.3 慈銘體檢并購我佳健康體檢

13.3.4 美年大健康并購康成和德立普

13.3.5 愛康國賓并購北京正清源健康體檢中心

13.4 健康體檢行業投資機會

13.4.1 健康產業鏈投資機會

13.4.2 細分市場投資機會

13.4.3 重點區域投資機會

13.5 健康體檢行業投資風險及防范

13.5.1 政策風險及防范

13.5.2 技術風險及防范

13.5.3 供求風險及防范

13.5.4 競爭風險及防范

13.5.5 人力風險及防范

13.5.6 管理風險及防范

13.5.7 市場風險及防范

13.6 中國健康體檢行業投資建議

13.6.1 健康體檢行業主要投資建議

13.6.2 中國健康管理的盈利模式

13.6.3 健康體檢行業盈利性分析

13.6.4 健康體檢行業并購的法律關注點

第十四章2021-2027年中國健康體檢行業的前景及趨勢預測(ZY TL)

14.1 行業發展影響因素

14.1.1 有利因素

14.1.2 不利因素

14.2 中國健康體檢市場發展前景

14.2.1 健康服務市場發展前景展望

14.2.2 健康體檢市場發展潛力巨大

14.2.3 健康體檢業發展前景廣闊

14.3 中國健康體檢發展趨勢預測

14.3.1 我國健康體檢產業的發展趨勢

14.3.2 我國健康體檢機構的發展趨勢

14.3.3 我國醫院體檢中心的發展趨勢

14.3.4 我國健康體檢市場需求趨勢預測

14.3.5 2021-2027年健康體檢行業發展預測分析

附錄:

附錄一:《健康體檢管理暫行規定》

附錄二:《健康體檢基本項目目錄》

附錄三:《關于進一步鼓勵和引導社會資本舉辦醫療機構的意見》

附錄四:《國務院關于促進健康服務業發展的若干意見》

◆ 本報告分析師具有專業研究能力,報告中相關行業數據及市場預測主要為公司研究員采用桌面研究、業界訪談、市場調查及其他研究方法,部分文字和數據采集于公開信息,并且結合智研咨詢監測產品數據,通過智研統計預測模型估算獲得;企業數據主要為官方渠道以及訪談獲得,智研咨詢對該等信息的準確性、完整性和可靠性做最大努力的追求,受研究方法和數據獲取資源的限制,本報告只提供給用戶作為市場參考資料,本公司對該報告的數據和觀點不承擔法律責任。

◆ 本報告所涉及的觀點或信息僅供參考,不構成任何證券或基金投資建議。本報告僅在相關法律許可的情況下發放,并僅為提供信息而發放,概不構成任何廣告或證券研究報告。本報告數據均來自合法合規渠道,觀點產出及數據分析基于分析師對行業的客觀理解,本報告不受任何第三方授意或影響。

◆ 本報告所載的資料、意見及推測僅反映智研咨詢于發布本報告當日的判斷,過往報告中的描述不應作為日后的表現依據。在不同時期,智研咨詢可發表與本報告所載資料、意見及推測不一致的報告或文章。智研咨詢均不保證本報告所含信息保持在最新狀態。同時,智研咨詢對本報告所含信息可在不發出通知的情形下做出修改,讀者應當自行關注相應的更新或修改。任何機構或個人應對其利用本報告的數據、分析、研究、部分或者全部內容所進行的一切活動負責并承擔該等活動所導致的任何損失或傷害。

01

智研咨詢成立于2008年,具有15年產業咨詢經驗

02

智研咨詢總部位于北京,具有得天獨厚的專家資源和區位優勢

03

智研咨詢目前累計服務客戶上萬家,客戶覆蓋全球,得到客戶一致好評

04

智研咨詢不僅僅提供精品行研報告,還提供產業規劃、IPO咨詢、行業調研等全案產業咨詢服務

05

智研咨詢精益求精地完善研究方法,用專業和科學的研究模型和調研方法,不斷追求數據和觀點的客觀準確

06

智研咨詢不定期提供各觀點文章、行業簡報、監測報告等免費資源,踐行用信息驅動產業發展的公司使命

07

智研咨詢建立了自有的數據庫資源和知識庫

08

智研咨詢觀點和數據被媒體、機構、券商廣泛引用和轉載,具有廣泛的品牌知名度

品質保證

智研咨詢是行業研究咨詢服務領域的領導品牌,公司擁有強大的智囊顧問團,與國內數百家咨詢機構,行業協會建立長期合作關系,專業的團隊和資源,保證了我們報告的專業性。

售后處理

我們提供完善的售后服務系統。只需反饋至智研咨詢電話專線、微信客服、在線平臺等任意終端,均可在工作日內得到受理回復。24小時全面為您提供專業周到的服務,及時解決您的需求。

跟蹤回訪

持續讓客戶滿意是我們一直的追求。公司會安排專業的客服專員會定期電話回訪或上門拜訪,收集您對我們服務的意見及建議,做到讓客戶100%滿意。

![2023年中國健康體檢行業發展概況:政策促進,人均消費金額逐年增長[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2020年中國老年人口數量、銀發人群體檢人數、健康體檢的人群年齡結構及檢出健康問題情況分析[圖]](http://img.chyxx.com/2021/10/N1128FFPRA_m.jpg?x-oss-process=style/w320)