一、概述

二次供水概念主要用于區別集中式供水,集中式供水是指由水源集中取水,經統一凈化處理和消毒后,由輸水管網送至用戶的供水方式,而由于城鎮管網壓力有限,僅通過集中式供水無法一次性解決城市供水問題。二次供水是指民用與工業建筑用水對水壓、水量要求超過城市公共供水或自建設施供水管網能力時,通過儲存、加壓,經管道供給用戶或自用的供水方式。

二次供水設備是指供水行業的經營者通過實地勘測、試驗、研發的一種解決居民用水問題的設備,它是在國家市政管網或者居民自用供水設備的基礎上實現二次供水,以滿足廣大用戶的用水需求,二次供水設備主要由三相異步電動機、水泵、管路、閥門、穩流補償器、真空抑制器和電氣控制柜等部件組成。

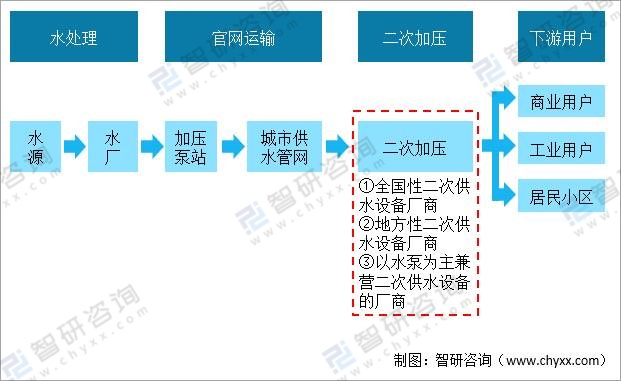

從城鎮供水系統整體來看,主要環節包括水源、輸水管網、凈水廠、配水管網、二次供水設施、入戶管道與設備、自來水龍頭。一般的城鎮供水過程是水源的原水經過加壓后,通過輸水管網輸送到凈水廠,凈水廠生產出飲用水,再經過加壓后,通過配水管網配送到用戶。在整個供水過程中,城鎮管網水壓大小決定了水的輸送距離和輸送高度。受用戶用水波峰波谷的影響,城鎮管網水壓在不同時段會有較大波動,用水高峰期時水壓較低,供水能力較弱,用水低谷期時水壓較高,供水能力較強。城鎮管網出廠最大水壓的理想情況是在用水高峰期時仍然能將水輸送到管網末端用戶。但由于城鎮管網的口徑、壁厚有限,因此能夠承載的最大水壓也是有限的。根據國家住建部發布的《城鎮供水設施建設與改造技術指南》,城鎮供水管網不能滿足用戶對水壓、水量的要求時,應建設二次供水系統。

供水流程

資料來源:智研咨詢整理

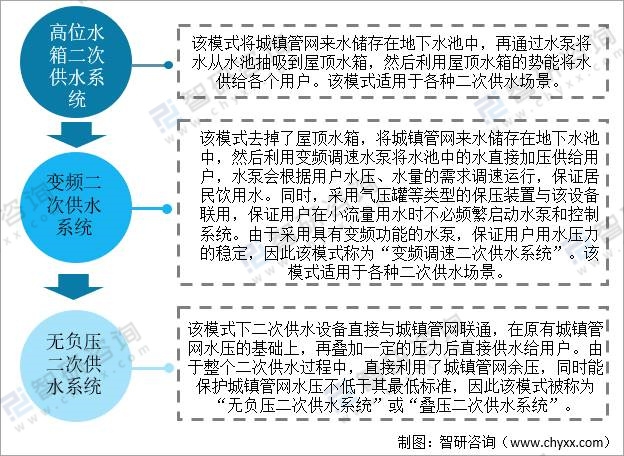

隨著二次供水方式的大量應用,由于供水方式、設備質量、監督管理等原因,在實際中又出現了二次供水“跑冒滴漏”嚴重、供水服務不規范、水質污染風險高、治安隱患多等諸多問題,影響了居民安全用水。為了解決這些問題,保證水質安全,提高節能降耗水平,二次供水的供水方式逐漸演變出了多種設備/設施類型,由最初的“高位水箱二次供水系統”發展到了“變頻二次供水系統”再到目前的“無負壓二次供水系統”。目前,我國以變頻和無負壓二次供水設備為主,兩者占比接近90%。

二次供水主要方式

資料來源:公開資料整理

二、發展背景

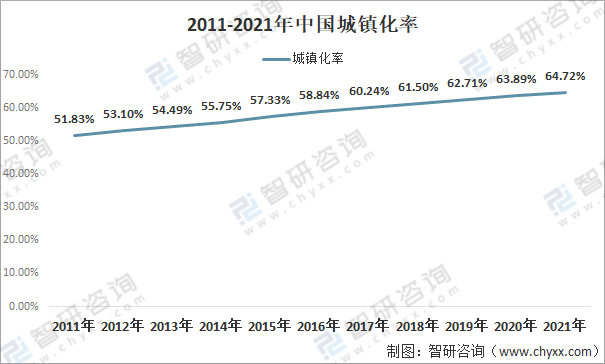

截至2021年,我國城鎮化率達到64.72%,較2011年提升了12.89百分點,隨著城市化步伐的加快,部分城市建筑用地容積率不斷攀升,需要二次供水設備的高層、小高層建筑和高地集中式住宅小區的數量大幅度增加。

2011-2021年中國城鎮化率

資料來源:國家統計局、智研咨詢整理

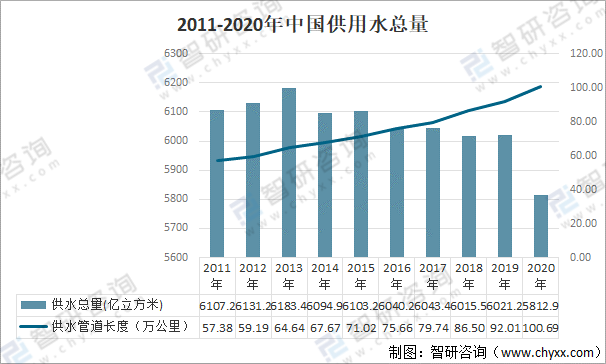

我國城鎮供水需求和供水管道長度不斷增長,促使二次供水設備的市場需求也不斷擴大。我國城市飲用水的供給方式以集中式供水為主,同時為補充集中式供水水量和水壓還采用了二次供水,2020年中國供水總量達5812.9億立方米,供水管道長度達100.7萬公里。

2011-2020年中國供水總量

資料來源:國家統計局、智研咨詢整理

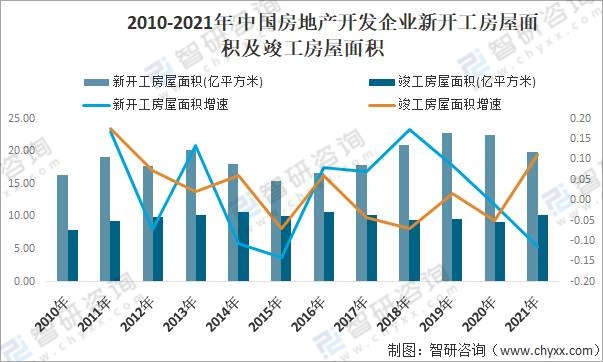

地產竣工面積一定程度上反映了二次供水行業增量,2016年開始,房地產新開工面積與竣工面積累計同比剪刀差開始擴大,商品房交付壓力之下促使開發商竣工提速,2021年竣工房屋面積增速已超過新開工房屋面積增速,預計2022年竣工數據仍有支撐。

另一方面,2020年7月,國務院發布《關于全面推進城鎮老舊小區改造工作的指導意見》中提到:到“十四五”期末,結合各地實際,力爭基本完成2000年底前建成的需改造城鎮老舊小區改造任務。根據住建部初步統計,需要改造的2000年以前建成的老舊小區大概有30億平方米。按照二次供水設備平均壽命8年,2012年前高層房屋的二次供水設備均已進入更換期,2012年后的高層房屋也逐漸步入更換期,二次供水設備更換將極大提升設備供應市場。

2010-2021年中國房地產開發企業新開工房屋面積及竣工房屋面積

資料來源:國家統計局、智研咨詢整理

三、市場現狀

1.相關政策

由于目前二次供水設施建設和管理多元化,設備采購方和管理維護方不統一。二次供水設施一般由開發商和建筑商采購,物業負責運行和維護,甚至有部分老舊小區無人維護。這種情況下,部分開發商和建筑商為了自身利益最大化往往不愿采購優質的高價設備,購買的設備使用年限短和質量低下,引發一系列水質污染、水壓不穩定等問題,存在嚴重的用水安全隱患。在發生供水問題時,由于責任方模糊,用戶解決問題極其困難。

為規范二次供水產業要求,確保水質安全,相關政府部門頒發了一系列監管政策,主要包括改造老舊二次供水設施,加強城市二次供水規范管理等方面。2015年2月,國家住建部等四部委聯合發布的《關于加強和改進城鎮居民二次供水設施建設與管理確保水質安全的通知》,鼓勵供水企業對新建二次供水設施實施統建統管;對改造合格的二次供水設施負責運行維護;鼓勵業主及物業將既有二次供水設施的管理運行維護委托給供水企業。

二次供水行業相關政策

資料來源:智研咨詢整理

各地區二次供水行業相關政策(一)

資料來源:智研咨詢整理

各地區二次供水行業相關政策(二)

資料來源:智研咨詢整理

相關報告:智研咨詢發布的《2022-2028年中國二次供水行業市場專項調研及發展策略分析報告》

2.市場供需情況

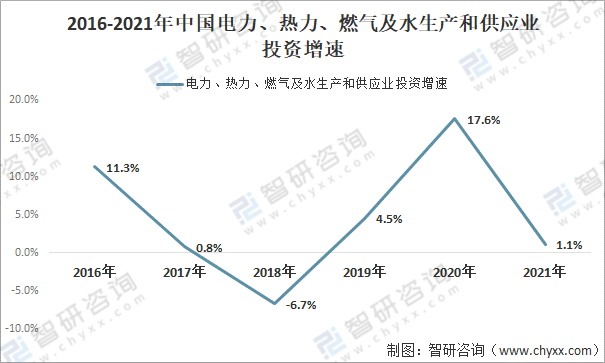

中國電力、熱力、燃氣及水生產和供應業投資增速放緩,根據國家統計局數據,2020年中國電力、熱力、燃氣及水生產和供應業投資增速為17.6%,2021年投資增速為1.1%,下降了16.5個百分點。

2016-2021年中國電力、熱力、燃氣及水生產和供應業投資增速

資料來源:國家統計局、智研咨詢整理

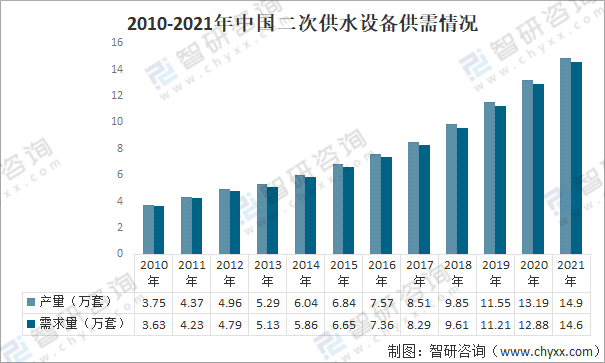

我國高層建筑在上世紀70年代逐漸出現,隨著城鎮化持續推進,高層建筑的數量和居住密度逐步提高,原有的供水壓不能滿足供水需求,二次供水方式應運而生。近年我國二次供水設備產需量穩步增長,2021年中國二次供水設備產量約為14.9萬套,需求量約為14.6萬套。

2010-2021年中國二次供水設備供需情況

資料來源:智研咨詢整理

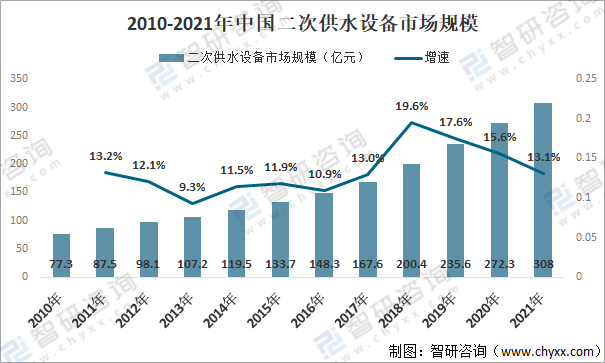

受益于地產竣工增速加快以及老舊小區改造持續推進,二次供水設備行業市場規模迎來快速增長,2021年中國二次供水設備行業市場規模為308億元左右,同比增長超13%。在銷售價格走勢方面,近年二次供水設備價格基本穩定,基本維持在20-22萬/套之間。

2010-2021年中國二次供水設備市場規模

資料來源:智研咨詢整理

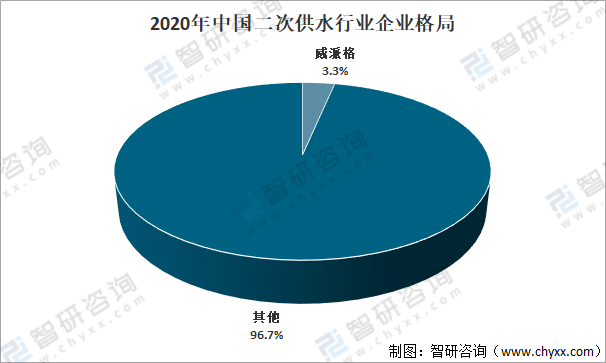

3.企業格局

目前,中國二次供水行業企業主要分為三大類,分別為全國性二次供水設備廠商(代表企業:威派格、青島三利、上海熊貓等)、地方性二次供水設備廠商、以水泵為主兼營二次供水設備的廠商(代表企業:中金環境、 新界泵業等)。

中國二次供水行業市場格局

資料來源:智研咨詢整理

中國二次供水行業市場主要以地方性二次供水設備廠商為主,中小規模企業較多,集中度不高。其中龍頭企業之一-威派格2020年市場份額僅為3.3%,預計隨著未來國家監管加嚴,市場份額將逐步向規模較大的企業集中。

2020年中國二次供水行業企業格局

資料來源:智研咨詢整理

二次供水行業主要通過公開招標來采購所需設備,2022年期間(截止2022年2月18日)上海熊貓機械(集團)有限公司、南平市海泉水務科技有限公司等企業均有中標,

2022年中國二次供水行業部分公開招標中標情況(截止2022年2月18日)

資料來源:中國政府采購網、智研咨詢整理

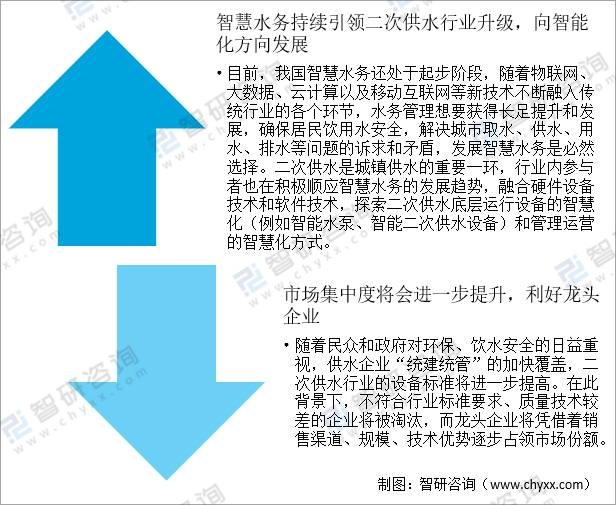

四、行業發展趨勢

在全力推動智慧城市建設的大背景下,智慧水務建設是不可缺少的一環,而二次供水為供水重要的環節,也必將順應智慧水務的發展趨勢,全面朝著智能化方面發展;另一方面,在 “統建統管”政策的監管下,行業龍頭企業發展優勢凸顯,將逐步占領市場份額。

發展趨勢

資料來源:智研咨詢整理

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《2022-2028年中國二次供水行業市場專項調研及發展策略分析報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國二次供水設備產業發展動態及市場前景趨勢報告

《2025-2031年中國二次供水設備產業發展動態及市場前景趨勢報告》共十四章,包含二次供水設備行業風險及對策,二次供水設備行業發展及競爭策略分析,二次供水設備行業發展前景及投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國二次供水行業全景速覽:市場依然以變頻設備為主,無負壓設備發展潛力較大[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2020年中國二次供水設備市場規模達到272.3億元[圖]](http://img.chyxx.com/2021/10/T7161UUDGK_m.png?x-oss-process=style/w320)

![2025年中國互聯網麥克風行業產業鏈圖譜、發展現狀及整體趨勢研判:需求場景不斷增加,互聯網麥克風市場規模快速增長,發展前景廣闊[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)