近幾年來,機器人事業發展越來越迅速,在工業、農業、服務業等眾多領域中都可以看到機器人的身影。隨著時代的不斷進步,餐飲文化的發展勢如破竹,同時在餐廳中也可以看到送餐機器人的不斷應用。

中國餐飲配送機器人行業發展經歷了探索、起步、成長和爆發四個階段,2016年以前,餐飲配送機器人的激光雷達、深度相機等核心零部件主要依賴進口;2016-2018年期間,餐飲配送機器人上游供應鏈更加完善,應用市場教育程度有待提升;2018-2020年,中國餐飲配送機器人核心零部件國產替代進程提速,各項技術更加成熟,應用端巨頭開始入局,推動餐飲配送機器人行業發展提速;2020年以來,中國餐飲配送機器人產業鏈生態逐步完善,疫情加速餐飲配送機器人滲透率提升。

中國餐飲配送機器人行業發展歷程

資料來源:智研咨詢整理

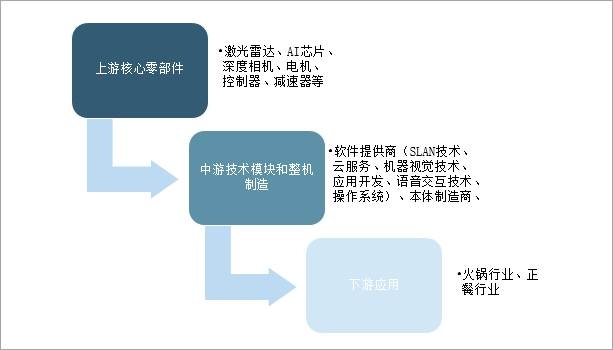

餐飲配送機器人的上游是主要核心零部件(激光雷達、AI芯片、深度相機、電機、控制器、減速器等);中游是軟件提供商(SLAN技術、云服務、機器視覺技術、應用開發、語音交互技術、操作系統)和本體制造商;下游是應用場景餐飲業(火鍋、正餐)。

餐飲配送機器人產業鏈

資料來源:智研咨詢整理

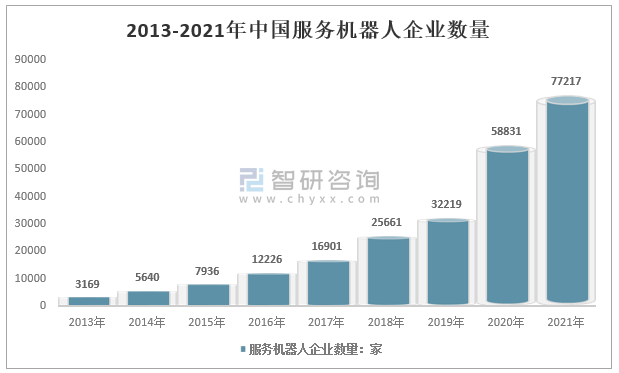

隨著服務機器人行業的不斷發展,目前市場服務機器人企業數量不斷增長,截止2021年10月13日,中國服務機器人企業數量77217家,超過2020年全年18386.家。

2013-2021年中國服務機器人企業數量

(注:僅統計企業名、經營范圍、品牌/產品中包含“服務機器人”的在業/存續企業,統計時間為2021年10月13日止)

資料來源:企查查、智研咨詢整理

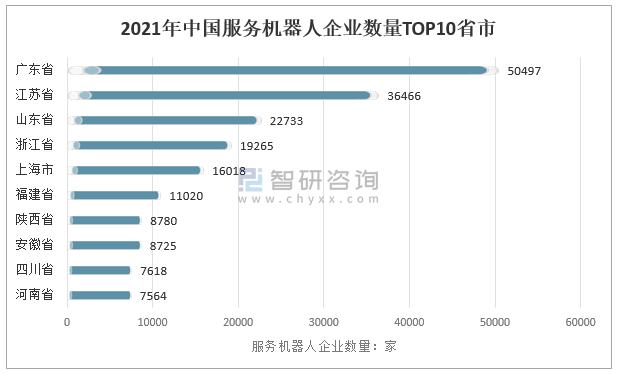

從全國各省市服務機器人企業分布來看,廣東省以服務機器人企業數量50497家位居全國第一位;江蘇省以服務機器人企業數量36466家位居第二;第三是山東省,有服務機器人企業數量22733家。

2021年中國服務機器人企業數量TOP10省市

(注:僅統計企業名、經營范圍、品牌/產品中包含“服務機器人”的在業/存續企業,統計時間為2021年10月13日止)

資料來源:企查查、智研咨詢整理

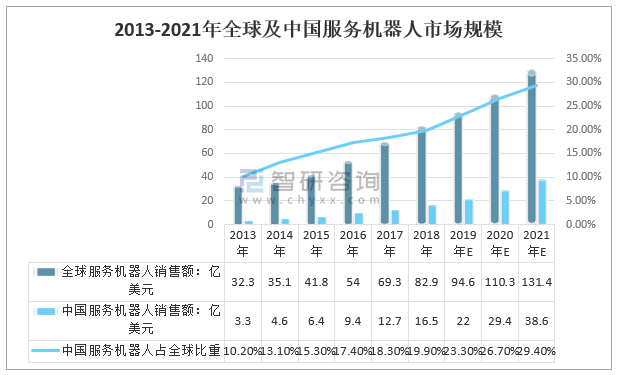

智研咨詢發布的《2022-2028年中國餐飲配送機器人行業市場深度分析及投資前景展望報告》顯示:作為更接近消費端的服務機器人,隨著全球新冠肺炎疫情影響的持續、國內老齡化問題的加劇以及勞動力成本上升等因素推動下,服務機器人市場規模仍將快速增長。預計2021的全球全球服務機器人銷售額131.4億美元,中國服務機器人銷售額38.6億美元,中國服務機器人占全球29.4%。可以看出,中國服務機器人占全球比重逐年增長。

2013-2021年全球及中國服務機器人市場規模

資料來源:中國電子協會、36KR、智研咨詢整理

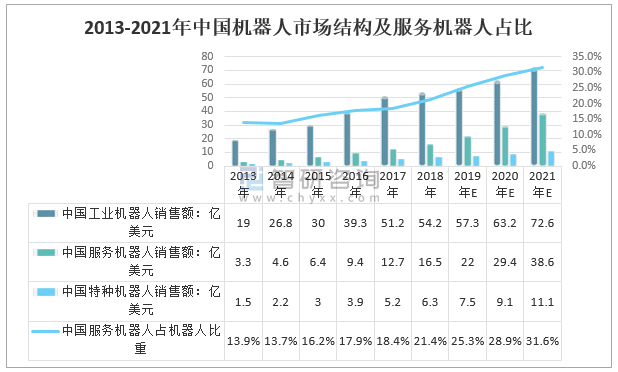

在終端應用上,服務機器人的人占比正在逐漸升高,預計2021年中國中國工業機器人銷售額72.6億美元;中國服務機器人銷售額38.6億美元;中國特種機器人銷售額11.1億美元;中國服務機器人占機器人的31.6%,較2013年增長17.7個百分點。

2013-2021年中國機器人市場結構及服務機器人占比情況

資料來源:中國電子協會、36KR、智研咨詢整理

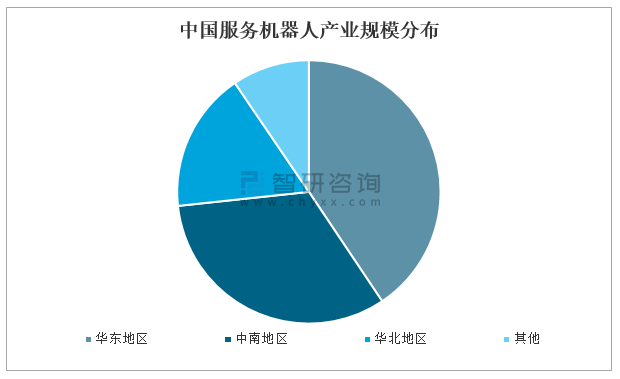

從產業地域分布上看,中國服務機器人產業規模分布呈現以華東、中南、華北地區為核心的發展態勢,西南、東北、西北地區目前的服務機器人產業規模較小。其中,華東地區產業規模占比40.6%;中南地區產業規模占比32.7%;華北地區產業規模占比17.2%。

中國服務機器人產業規模分布

資料來源:中國電子協會、36KR、智研咨詢整理

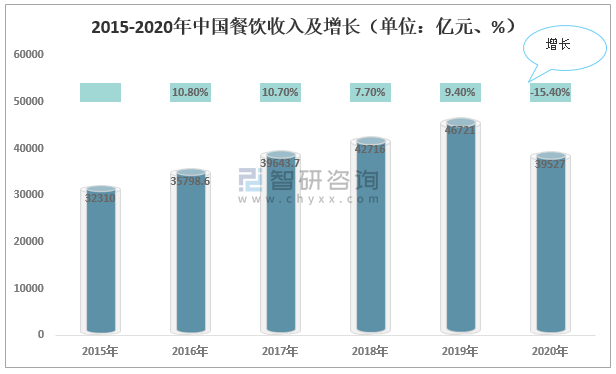

近年來,中國餐飲業市場規模持續壯大,盡管近年來增速有所下滑,增速仍遠高于GDP增速。受疫情影響,2020年我國餐飲行業收入下降至39527億元,下降為15.40%。

2015-2020年中國餐飲收入及增長(單位:億元、%)

資料來源:國家統計局、智研咨詢整理

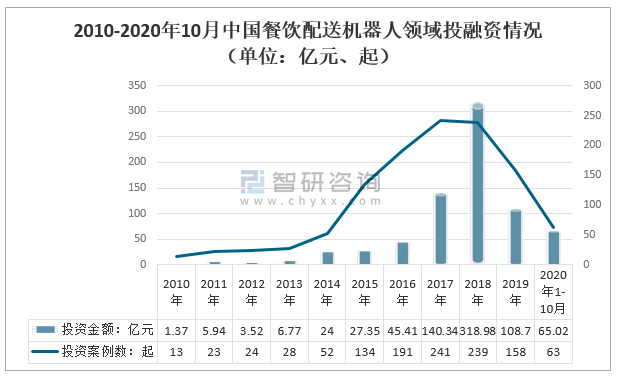

在餐飲市場呈穩步增長態勢的大背景下,為了提升餐飲服務質量并降低服務成本,餐飲服務機器人以其成本較低以及服務效率較高等特點可以作為提高餐飲服務效率的關鍵手段。餐飲服務機器人以餐飲服務過程中的點餐、送餐、結賬為基本目的,并在此基礎之上通過機器人與餐廳人員的交互實現機器人與餐廳服務人員的相互協作,因此,餐飲配送機器人領域獲得資本家的親睞。2010年以來,中國餐飲配送機器人領域投資熱度呈現先增長后逐步下降趨勢,2010年-2020年10月期間,中國餐飲配送機器人領域共發生1166起投資事件,投資總金額達747.4億元,可以看出資本投資更加趨于理性。

2010-2020年10月中國餐飲配送機器人領域投融資情況(單位:億元、起)

資料來源:36KR、智研咨詢整理

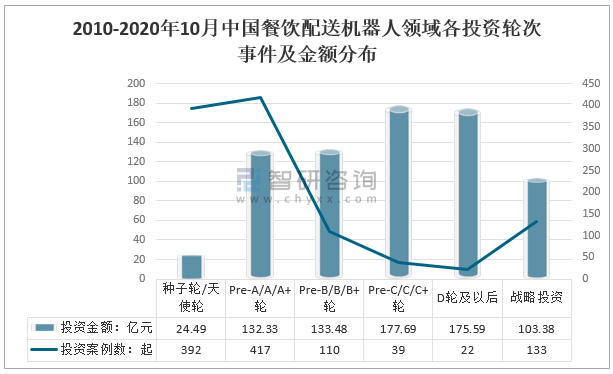

2010-2020年10月中國餐飲配送機器人領域各投資輪次事件中種子輪/天使輪投資案例數392起,投資金額24.49億元;Pre-A/A/A+輪投資案例數417起,投資金額132.33億元;Pre-B/B/B+輪投資案例數110起,投資金額133.48億元;Pre-C/C/C+輪投資案例數39起,投資金額177.69億元;D輪及以后投資案例數22起,投資金額175.59億元;戰略投資投資案例數133起,投資金額103.38億元。

2010-2020年10月中國餐飲配送機器人領域各投資輪次事件及金額分布

資料來源:36KR、智研咨詢整理

隨著資本市場對餐飲配送機器人認知的不斷深入,行業投資日趨成熟和理性,投資布局呈現出向頭部集中的趨勢。云天勵飛2019年獲得B輪數億元的融資,2020年分別獲得Pre-IPO、戰略融資各10億元的融資,均是在AI算法、AI芯片領域;奧比中光在2018年獲得D輪2億美元的融資;禾賽科技分別在2018、2019年獲得B輪、C輪各2.5億元、及1.73億美元的融資;鐳神智能在2018年獲得B輪1億元的融資,禾賽科技、鐳神智能均是在激光雷達領域獲得的融資;普渡科技在2018年、2020年的7月、7月分別獲得A輪5000萬元、B輪過億元、B+輪近億元的融資;優地科技也分別在2018年、2019年、2020年分別獲得B輪數千萬元、B+輪數千萬元、B+輪過億元的融資,普渡科技和優地科技獲得的融資均是在配送機器人領域。

2018-2020年10月中國餐飲配送機器人領域大額融資事件

資料來源:36KR、智研咨詢整理

隨著科技的不斷進步,餐飲配送機器人的運用將逐漸迎來高潮,餐飲配送機器人的發展前景可觀。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國配送機器人行業市場競爭態勢及發展戰略研判報告

《2025-2031年中國配送機器人行業市場競爭態勢及發展戰略研判報告》共十二章,包含中國配送機器人重點企業推薦,2025-2031年中國配送機器人行業發展前景預測,中國配送機器人行業市場前瞻及戰略布局等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢