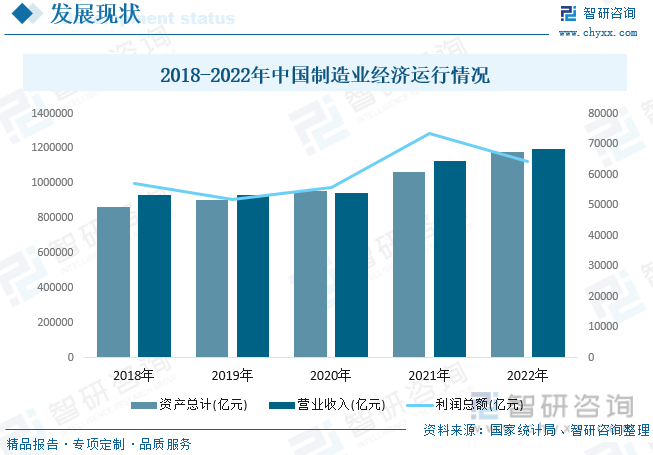

內容概況:改革開放以來,我國制造業獲得突飛猛進的發展,尤其是2010年以來,我國制造業占全球比重躍居世界第一,進入世界制造大國行列。據資料顯示,2022年我國制造業資產總計1177246.1億元,同比增長10.8%;營業收入達1198192.4億元,同比增長6.2%;利潤總額為64150.2億元,同比下降12.9%。

關鍵詞:制造業發展趨勢 制造業競爭格局 制造業經濟運行 制造業企業數量

一、概述

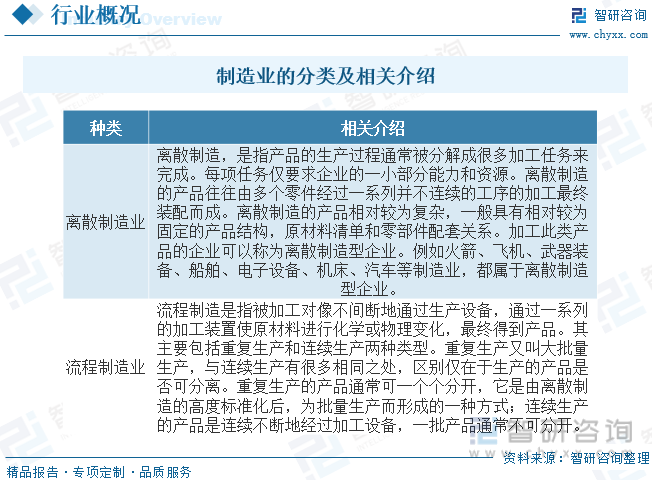

制造業是指機械工業時代利用某種資源(物料、能源、設備、工具、資金、技術、信息和人力等),按照市場要求,通過制造過程,轉化為可供人們使用和利用的大型工具、工業品與生活消費產品的行業。制造業直接體現了一個國家的生產力水平,是區別發展中國家和發達國家的重要因素,制造業在發達國家的國民經濟中占有重要份額。按《國民經濟行業分類》標準,制造業主要包括農副食品加工業、食品加工、煙草制品制造、紡織業、醫藥制造業、金屬制品業、汽車制造業、設備制造業等31個行業;根據在生產中使用的物質形態,制造業可劃分為離散制造業和流程制造業。

制造業經歷了機械化、電氣化和信息化三個階段,如今正邁向智能化發展的第四個階段,即工業4.0。工業1.0到工業2.0實現了從依賴工人技藝的作坊式機械化生產到產品和生產標準化以及簡單的剛性自動化。工業2.0到工業3.0實現了更復雜的自動化,通過先進的數控機床、機器人技術、PLC和工業控制系統實現敏捷的自動化,從而實現變批量柔性化制造。工業3.0到工業4.0實現了從單一的制造場景到多種混合型制造場景的轉變,從基于經驗的決策到基于證據的決策,從解決可見的問題到避免不可見的問題,從基于控制的機器學習到基于豐富數據的深度學習。

二、行業政策

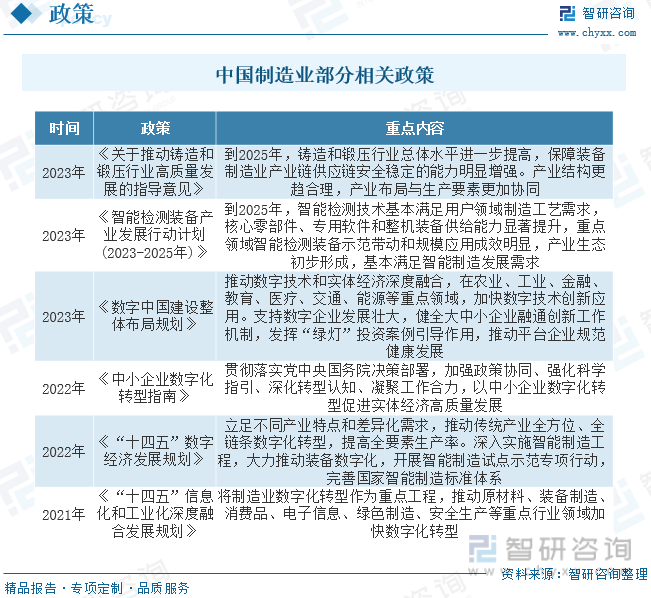

近年來,國家有關部門不斷推行相關政策,促進我國制造業的發展,“十四五”規劃更是將提高制造業創新能力、推進兩化融合、主攻智能制造上升為國家戰略,2023年發布的《數字中國建設整體布局規劃》提出在農業、工業、金融、教育、醫療、交通、能源等重點領域,加快數字技術創新應用,引導數字化轉型趨勢。

三、產業鏈

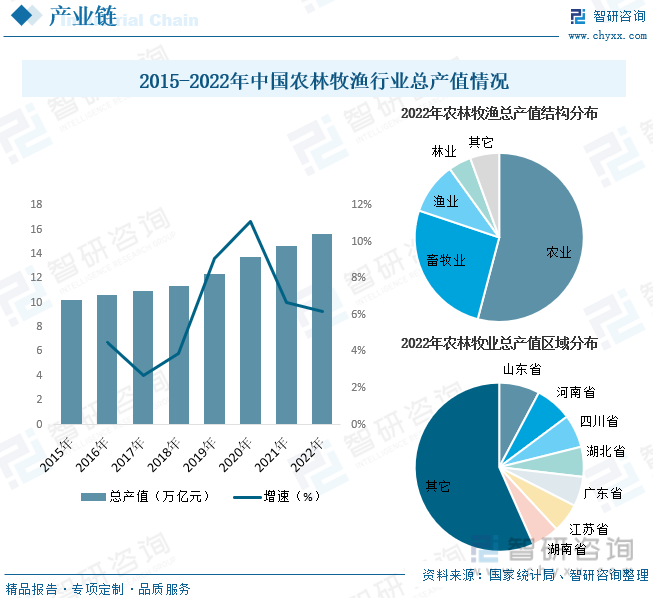

制造業行業產業鏈上游為原材料供應環節,主要包括農業、林業、畜牧業、林業、采礦業等領域;下游主要是消費和應用市場。原材料價格的波動將直接影響到制造企業的生產成本,進而影響到產品價格,下游市場的發展狀況將直接影響到制造業的需求。

近些年來,我國持續推進現代農林牧漁業建設,大力調整農林牧漁業結構,農林牧漁業生產的集約化、規模化和產業化有了較快發展。行業產值規模也隨之不斷提升。據資料顯示,2022年我國農林牧漁行業總產值為15.61萬億元,同比增長6.2%。其中農業產值占比為54.1%;畜牧業產值占比為26.05%;漁業產值占比為9.91%;林業產值占比為4.37%。從產值區域分布來看,山東、河南和四川是我國農林牧漁總產值排名前三的省份,產值占比分別為7.77%、7.02%和6.32%。

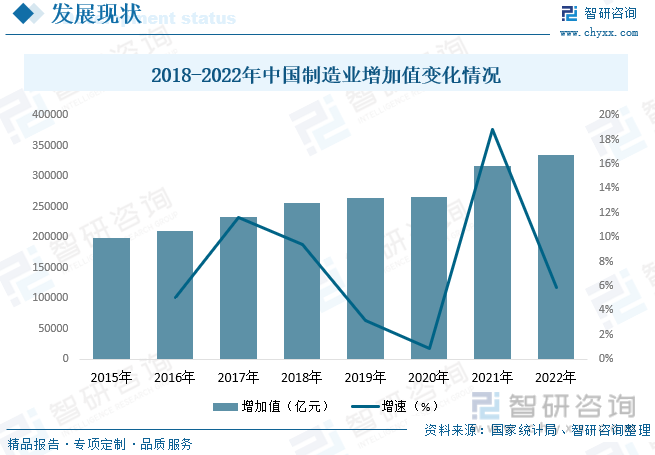

四、發展現狀

隨著我國經濟發展進入新常態,我國工業經濟由高速增長到中高速增長的轉折點已經到來。在這一時期,應駕馭新常態,以更大的勇氣和精力推進制造業提質增效升級。改革開放以來,我國制造業獲得突飛猛進的發展,尤其是2010年以來,我國制造業占全球比重躍居世界第一,進入世界制造大國行列。為進一步推進我國制造強國建設進程,國務院推出了《中國制造2025》戰略,多年來來,各地區、各部門積極貫徹落實《中國制造2025》,在推進我國制造業發展方面取得了積極成效,產業技術創新能力進一步增強,產業結構調整進一步優化,國際化發展水平不斷提高,我國制造業發展進入了中高速增長的新常態。據資料顯示,2022年我國制造業資產總計1177246.1億元,同比增長10.8%;營業收入達1198192.4億元,同比增長6.2%;利潤總額為64150.2億元,同比下降12.9%。

隨著近年來全球經濟復蘇和國際市場需求增加,我國制造業轉型升級和結構優化步伐加快,通過加強技術研發、推廣信息化、提升產品質量等措施,不斷提高制造業附加值和競爭力,同時,在政策的大力扶持下,我國制造業快速發展,增加值也隨之不斷增長。據資料顯示,2022年我國制造業增加值為335215.3億元,同比增長5.9%。

相關報告:智研咨詢發布的《中國制造業市場競爭格局分析及投資發展研究報告》

從企業方面來看,隨著我國制造業的快速發展,我國制造業企業數量也隨之不斷增長。據資料顯示,2021年我國制造業企業數量為382061個,到2022年企業數量增長至421942個,同比增長10.4%。

五、競爭格局

近年來我國大部分制造業空間集中度明顯提高,在主要集中分布于東部沿海發達地區的同時,制造業北移的趨勢有所加強。相對于其他地區而言,中部缺乏具有明顯優勢的制造業。空間分布趨于分散的產業主要集中在基礎性產業以及汽車、醫藥、煙酒等制造業領域。地區間經濟聯系不斷增強,區域合作關系日益緊密,范圍不斷擴大,政府主導的跨區域規劃成為推動區域合作進入新階段的重要動力。據中國制造企業協會統計,2023年中國制造業綜合實力200強中,民營企業的占比持續提升,在營業收入、凈利潤及資產占比方面,民營企業力量不斷增強,盈利狀況穩進,國有企業的營業收入利潤率和資產利潤率保持穩定上升態勢。從所屬行業營業收入和利潤率來看,重化工行業仍舊是貢獻率最高的行業。

六、發展趨勢

行業發展前景向好。隨著經濟的發展和人民收入的提高,中國的消費市場正在不斷擴大。中產階級的興起和居民可支配收入的穩步提高,將為高端醫療、高端消費電子等高端制造業發展帶來更大的市場空間。此外,近年來,國家在振興裝備制造業,發展高端制造業,發展戰略性新興產業等方面密集出臺了諸多政策和配套措施,“十四五”規劃更是將提高制造業創新能力、推進兩化融合、主攻智能制造上升為國家戰略。可以預見,在需求及政策雙重利好的推動下,行業發展形勢一片大好。

由制造大國向制造強國轉變。長期以來,中國制造業依靠低成本優勢迅速擴張,但缺乏自主知識產權和核心技術,這在一定程度上限制了其發展。隨著政府對制造業創新發展的重視和扶持力度的加大,中國制造業正在逐步實現由量到質的轉變,注重提升自主創新能力和核心競爭力,加快向高端制造業攀升。

智能制造升級。近年來,中國制造業不斷引進、消化和吸收國際先進技術,加快推動互聯網、大數據、人工智能等新一代信息技術與制造業深度融合,加速制造業的技術升級和轉型,許多制造業企業已經開始引入智能制造技術,建設數字化、網絡化、智能化的生產線和工廠,以提高生產效率、降低成本、提升產品質量。未來,智能制造將成為中國制造業發展的重要方向。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國制造業市場競爭格局分析及投資發展研究報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國制造業市場競爭格局分析及投資發展研究報告

《2025-2031年中國制造業市場競爭格局分析及投資發展研究報告》共十二章,包含2024年中國制造業行業整體運行指標分析,影響企業經營的關鍵趨勢,2025-2031年制造業行業投資價值評估分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢