內(nèi)容概述:從2010年開始,中國大陸產(chǎn)能在全球占比持續(xù)攀升。根據(jù)數(shù)據(jù)顯示,2022年中國液晶面板行業(yè)產(chǎn)能約為13470萬平方米,產(chǎn)量約為15340萬平方米,需求量約為18810萬平方米。

一、液晶面板行業(yè)概述

液晶面板是決定液晶顯示器亮度、對比度、色彩、可視角度的材料,液晶面板價格走勢直接影響到液晶顯示器的價格,液晶面板質(zhì)量、技術(shù)的好壞關(guān)系到液晶顯示器整體性能的高低。

液晶面板能否達到真彩顯示的16.7M色彩,其含義是指在R.G.B(紅綠藍)三個色彩通道都具有在物理上顯示256級灰階的能力。產(chǎn)量、優(yōu)劣及市場環(huán)境等多種因素都關(guān)系著液晶顯示器自身的質(zhì)量、價格和市場走向,因為一臺液晶顯示器其80%左右的成本都集中在了面板上。液晶面板分類可分為TN面板、VA類面板、IPS類面板。

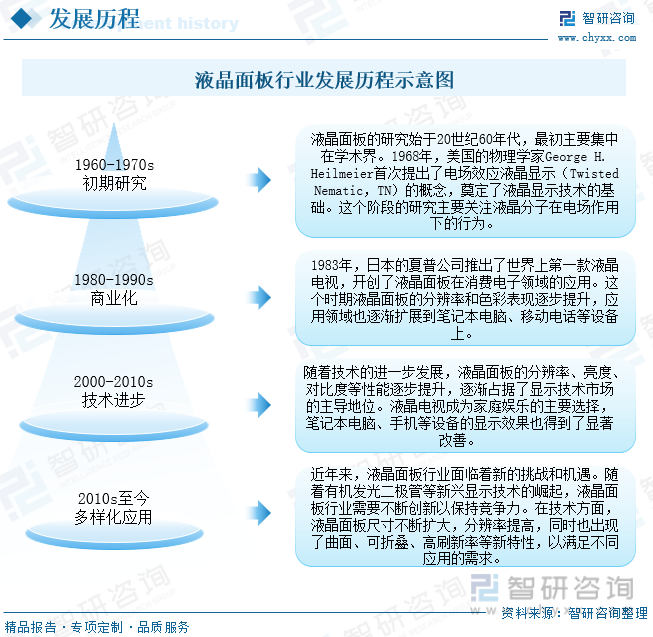

液晶面板行業(yè)經(jīng)歷了從初期研究到商業(yè)化、技術(shù)進步到多樣化應(yīng)用的發(fā)展歷程。雖然在新興技術(shù)的競爭下,液晶面板面臨一定的挑戰(zhàn),但其在大屏幕電視、顯示器等領(lǐng)域仍然占據(jù)重要地位,并通過不斷的創(chuàng)新和升級來適應(yīng)市場需求的變化。

二、產(chǎn)業(yè)鏈

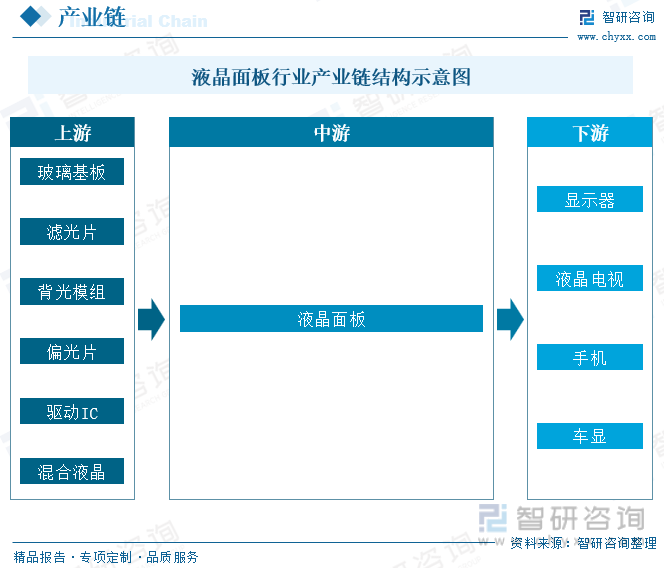

從產(chǎn)業(yè)鏈來看,LCD產(chǎn)業(yè)可以分為上游基礎(chǔ)材料、中游面板制造以及下游終端產(chǎn)品三個部分。其中,上游基礎(chǔ)材料包括:玻璃基板、彩色濾光片、偏光片、液晶材料、驅(qū)動IC、背光模組;中游面板制造包括:列陣(Array)、成盒(Cell)、模組(Module);下游終端產(chǎn)品包括:液晶電視、筆記本、智能手機、車載電視、MP3和其他消費類電子。

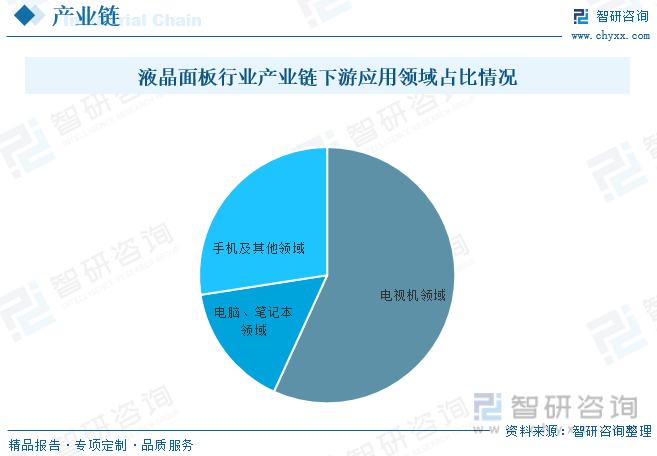

液晶面板行業(yè)下游主要是各類型消費電子,包括PC顯示器,液晶電視,智能手機等。下游企業(yè)主要包括華為、惠普、戴爾、三星、索尼、LG、聯(lián)想、海信等全球一線消費電子品牌。從應(yīng)用領(lǐng)域來看,液晶面板占比最大的應(yīng)用領(lǐng)域是電 視,占56.83%;其次是電腦、筆記本領(lǐng)域,占比 15.72%。電視行業(yè)的需求變化也是行業(yè)最為主要的推動力。

相關(guān)報告:智研咨詢發(fā)布的《中國液晶面板行業(yè)市場專項調(diào)查及投資前景分析報告》

三、全球液晶面板行業(yè)發(fā)展現(xiàn)狀

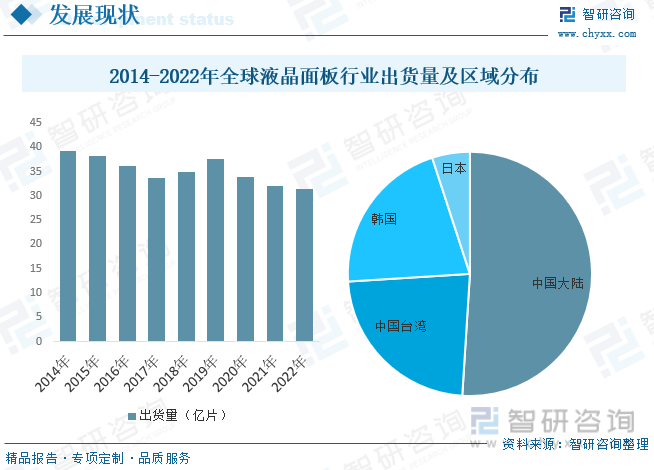

近年來,物聯(lián)網(wǎng)、人工智能、5G 等科技不斷取得發(fā)展突破,智能手機、平板電腦、筆記本電腦、車載、工控、TV、可穿戴設(shè)備、VR/AR 顯示設(shè)備等智能終端多元化發(fā)展,市場滲透率持續(xù)提升,液晶顯示面板作為人機智能交互的媒介得到了較快發(fā)展。根據(jù)數(shù)據(jù)顯示,2022年全球液晶面板行業(yè)出貨量約為31.48億片。從區(qū)域分布來看,中國為最大的液晶面板市場,占比為51%。

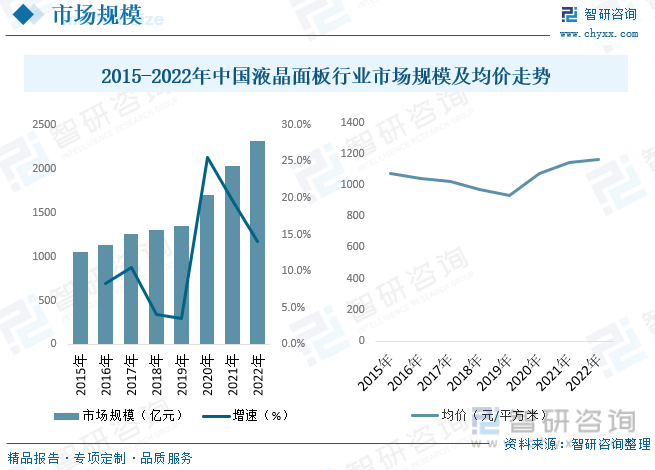

四、中國液晶面板行業(yè)發(fā)展現(xiàn)狀

中國內(nèi)部市場對液晶面板需求巨大,主要應(yīng)用領(lǐng)域包括電視、電腦顯示器、智能手機、平板電腦等。特別是在電視領(lǐng)域,中國是全球最大的液晶電視市場之一,隨著消費者對高質(zhì)量、大尺寸電視的需求增加,液晶面板行業(yè)也得到了進一步的推動。根據(jù)數(shù)據(jù)顯示,2022年中國液晶面板行業(yè)市場規(guī)模約為2315.5億元。從均價走勢來,中國液晶面板行業(yè)均價近兩年呈現(xiàn)上漲態(tài)勢,2022年中國液晶面板行業(yè)均價約為1162元/平方米。

2008年全球金融危機爆發(fā),全球面板市場陷入低谷,中國大陸面板企業(yè)重走韓國LCD崛起之路——用高價學(xué)習(xí)技術(shù),然后最后以低價產(chǎn)品殺入市場。從2010年開始,中國大陸產(chǎn)能在全球占比持續(xù)攀升。根據(jù)數(shù)據(jù)顯示,2022年中國液晶面板行業(yè)產(chǎn)能約為13470萬平方米,產(chǎn)量約為15340萬平方米,需求量約為18810萬平方米。

五、中國液晶面板行業(yè)市場競爭格局

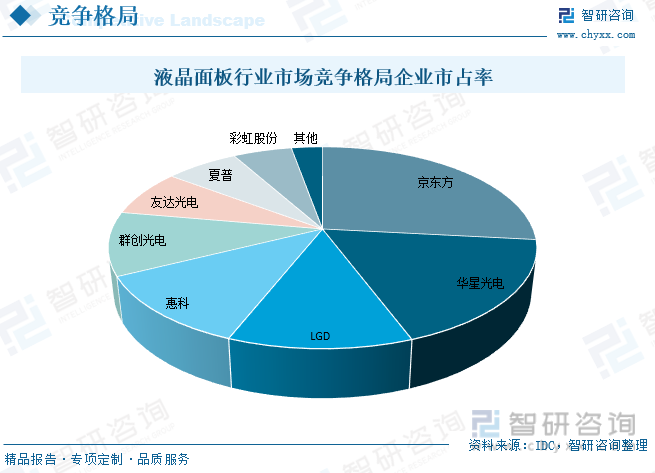

液晶面板產(chǎn)業(yè)是技術(shù)密集型、資金密集型和勞動密集型的產(chǎn)業(yè),2022年前五大廠商占據(jù)大尺寸液晶面板市場份額的77.8% ,2022-2023年全球大尺寸液晶面板預(yù)計將有三星一條8.6萬片/月的8.5代線和LGD一條7.5萬片/月的7代線產(chǎn)能退出,2023~2024年全球大尺寸液晶面板預(yù)計將有深天馬一條12萬片/月的8.6代線和華星光電一條4.5萬片/月的6代線產(chǎn)能新建。相關(guān)廠商的競爭格局有望進一步優(yōu)化。

六、未來中國液晶面板行業(yè)發(fā)展趨勢

1、技術(shù)創(chuàng)新與升級

未來中國液晶面板行業(yè)將繼續(xù)致力于技術(shù)創(chuàng)新和升級,以應(yīng)對市場的需求變化。隨著新興顯示技術(shù)如OLED和Micro LED的興起,液晶面板行業(yè)將面臨來自競爭對手的挑戰(zhàn)。因此,中國液晶面板制造商將不斷尋求改進現(xiàn)有技術(shù),提升分辨率、亮度、色彩表現(xiàn)等方面的性能,以保持市場競爭力。

2、高分辨率和大尺寸化

消費者對高分辨率和大尺寸顯示設(shè)備的需求不斷增加。未來,中國液晶面板行業(yè)將面臨更大尺寸和更高分辨率產(chǎn)品的需求,特別是在電視領(lǐng)域。這可能導(dǎo)致液晶面板制造商不斷擴大生產(chǎn)線,以滿足市場對大尺寸、高分辨率產(chǎn)品的需求。

3、曲面和彎曲技術(shù)

曲面和彎曲顯示技術(shù)在消費電子市場中越來越受歡迎。未來,中國液晶面板制造商可能會繼續(xù)推動曲面和彎曲液晶面板的發(fā)展,以提供更具吸引力的產(chǎn)品。這可能涉及到新的工藝和制造技術(shù)的研發(fā)。

4、可折疊和可卷曲技術(shù)

與曲面技術(shù)相關(guān),可折疊和可卷曲的液晶面板在移動設(shè)備領(lǐng)域具有潛力。未來,中國液晶面板制造商可能會探索可折疊和可卷曲技術(shù),為手機、平板電腦等設(shè)備提供更靈活的顯示解決方案。

以上數(shù)據(jù)及信息可參考智研咨詢(www.szxuejia.com)發(fā)布的《中國液晶面板行業(yè)市場專項調(diào)查及投資前景分析報告》。智研咨詢是中國領(lǐng)先產(chǎn)業(yè)咨詢機構(gòu),提供深度產(chǎn)業(yè)研究報告、商業(yè)計劃書、可行性研究報告及定制服務(wù)等一站式產(chǎn)業(yè)咨詢服務(wù)。您可以關(guān)注【智研咨詢】公眾號,每天及時掌握更多行業(yè)動態(tài)。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國液晶面板行業(yè)市場專項調(diào)查及投資前景分析報告

《2025-2031年中國液晶面板行業(yè)市場專項調(diào)查及投資前景分析報告》共十四章,包含2025-2031年液晶顯示板行業(yè)前景及趨勢預(yù)測,2025-2031年液晶顯示板行業(yè)投資機會與風(fēng)險防范,液晶顯示板行業(yè)發(fā)展戰(zhàn)略研究等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢