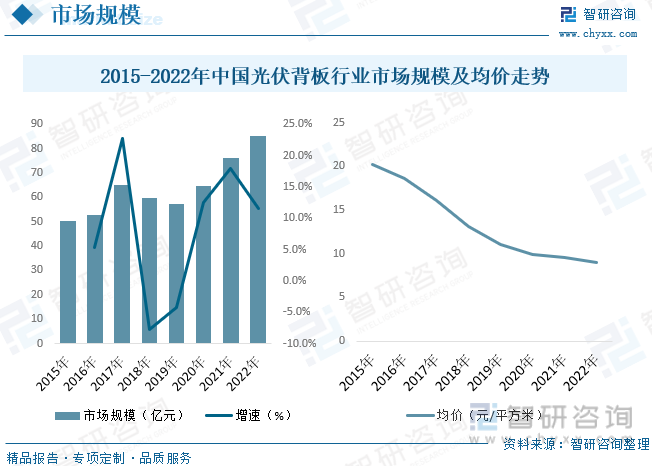

內容概述:到2025年,可再生能源消費的總量要達到一次能源消費的18%;可再生能源的年發電量要達到3.3萬億千瓦時左右,其中風電和太陽能的發電量要實現翻番。隨著我國光伏行業快速發展,我國光伏背板市場規模快速增長,據統計,截至2022年我國光伏背板市場規模約為85億元,市場均價約為8.96元/平方米,整體呈下降態勢。

關鍵詞:光伏背板產業鏈、光伏背板產量、光伏背板需求量、光伏背板市場規模、光伏背板競爭格局、光伏背板發展趨勢

一、光伏背板行業概述

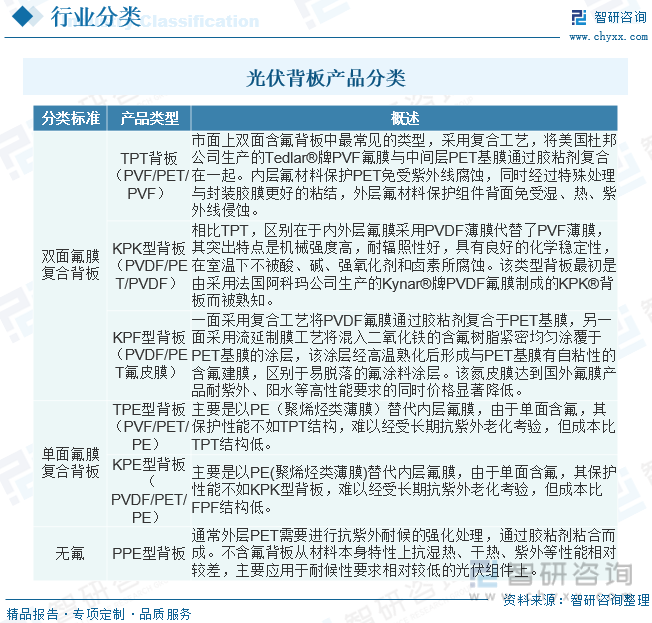

太陽能電池組件的構成有九大核心部分,即:電池片、互聯條、匯流條、鋼化玻璃、EVA、背板、鋁合金、硅膠和接線盒等。其中,太陽能電池背板是重要封裝材料之一。太陽能電池背板具有可靠的絕緣性、阻水性、耐老化性等性能,其位于太陽能電池板背面,對電池片起保護和支撐作用。光伏背板種類多樣。根據是否含氟可以將背板分為雙面氟膜背板、單面氟膜背板和不含氟背板,因其各自耐候性等特性適用于不同環境,總體來說對環境的耐候程度依次下降,價格也依次降低。還可以根據所用氟材料的不同,將氟膜分為T膜和K膜。T膜即PVF薄膜,K膜即PVDF薄膜。例如TPT型背板就是在PET基膜的雙面復合上PVF薄膜,是目前市場上雙面含氟背板中最常見的類型,其可以保護組件背面免受濕、熱和紫外線侵蝕。

二、中國光伏背板行業相關政策

“十三五”以來,我國陸續出臺相關政策,極大地推動了綠色建筑及建筑光伏的發展。2021年6月,國家能源局發布《關于報送整縣(市、區)屋頂分布式光伏開發試點方案的通知》,明確了申報試點的條件:黨政機關建筑/公共建筑/工商業廠房/農村居民屋頂總面積可安裝光伏發電比例分別不低于50%/40%/30%/20%。整體國家政策推進背景下,光伏產業鏈得到快速發展。

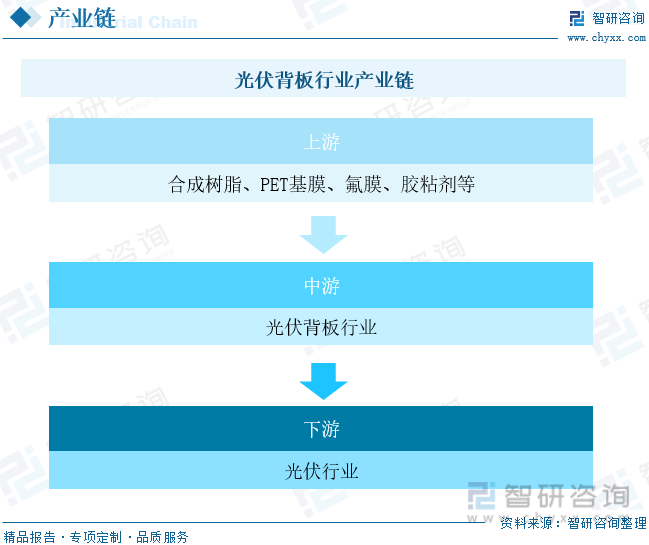

三、光伏背板行業產業鏈

光伏背板行業整個產業鏈分布在化工行業,上游主要是石油化工的附屬產品,對應的主要原材料主要是PET基膜、氟材料、膠粘劑及各類化學品等。原先上游高端原材料均由國外企業掌握,價格較高。近年來隨著國內化工行業的快速發展,國產材料在產品性能和質量方面均能達到產品要求,能夠充分滿足供應需求。下游光伏產業的蓬勃發展,帶動了背板和封裝膠膜等光伏材料市場的發展。

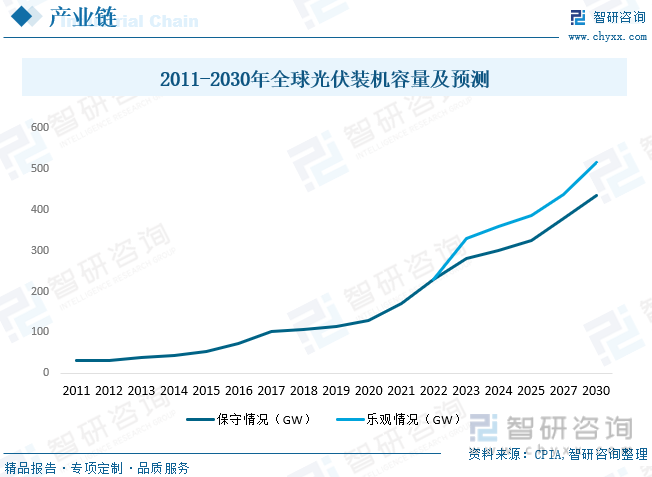

人類社會發展和經濟活動所帶來的化石能源消費劇增,長期將造成生態環境惡化和化石能源枯竭,嚴重威脅可持續發展。在此背景下,提高能源利用效率、大力發展可再生能源發電以實現“碳達峰、碳中和”,已逐步成為共識。在零碳路徑上,可再生能源將逐步成為主導能源,從而推動能源結構轉型。太陽能光伏發電具有可開發總量大、分布范圍廣泛、安全可靠性高、無環境污染等獨特優勢,隨著技術水平的不斷提升,已成為發展最快的可再生新能源之一。IEA預計,到2027年,光伏累計裝機量將超越其他所有電源形式;中國光伏行業協會預計,2030年全球光伏新增裝機將達到436-516GW,繼續呈現高速發展趨勢。

相關報告:智研咨詢發布的《中國光伏背板行業市場行情動態及競爭戰略分析報告》

四、光伏背板行業發展現狀分析

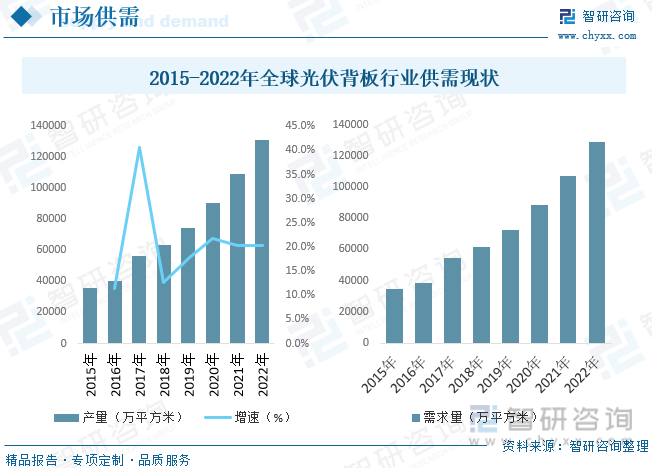

20世紀70年代,由于石油危機,太陽能作為代替能源而被關注,世界各國開始大力研究太陽能電池,除了晶硅太陽能電池、非晶硅太陽能電池外,還出現了各種化合物半導體太陽能電池以及由兩種太陽能電池構成的層積型太陽能電池等新型電池,光伏行業開始進入快速發展階段。據統計,截至2022年全球光伏背板產量約為131191.3萬平方米,需求量約為129015.6萬平方米。

隨著我國光伏產業的發展,國內涌現出數十家光伏背板公司。國內背板市場以含氟材料為主,結構及材料由原來的多樣化向少數幾種主流結構集中,由原來的多國爭霸向國產集中。目前背板國產化率已超過90%,在光伏發電平價上網和降本增效的要求下,國外傳統背板企業由于不適應快速降本的產業環境,利潤率變薄,市場份額在逐年降低,并最終退出市場。據統計,截至2022年我國光伏背板產量約為105975.9萬平方米,需求量約為94815.2萬平方米。

20世紀以來,傳統能源如煤炭、石油、天然氣的大規模開發利用引發了一系列的生態環境問題,給全球的居住環境帶來了嚴重負面影響。在此背景下,為進一步推動社會經濟的可持續發展,大力開發清潔能源,比如核能、風能、太陽能、水能等將成為主要選擇,其中,太陽能有環保、易推廣、持久性等優點,已成為新能源領域中各國重點發展的產業。我國在《“十四五”可再生能源發展規劃》中已明確提出,到2025年,可再生能源消費的總量要達到一次能源消費的18%;可再生能源的年發電量要達到3.3萬億千瓦時左右,其中風電和太陽能的發電量要實現翻番。隨著我國光伏行業快速發展,我國光伏背板市場規模快速增長,據統計,截至2022年我國光伏背板市場規模約為85億元,市場均價約為8.96元/平方米,整體呈下降態勢。

五、中國光伏背板行業重點企業

光伏背板歷經了同質產品競爭的洗禮。也正是出于對巨大的細分市場,低技術門檻的誘惑,國內中小企業蜂擁而上,搶占市場。當同質低價競爭達到一定的程度,經過市場優勝劣汰,一些企業逐漸喪失競爭力而退出,一些擁有技術、資金、渠道的新企業擠入市場并取得一定份額,光伏背板行業逐漸開始規模集中化,展現品牌效應。近年來,相繼有日本凸版、韓國LG和美國Madico逐步退出太陽能電池背板市場。與此同時,國產光伏背板生產企業整體崛起,市場占有率不斷提升,市場集中度也逐年提高。

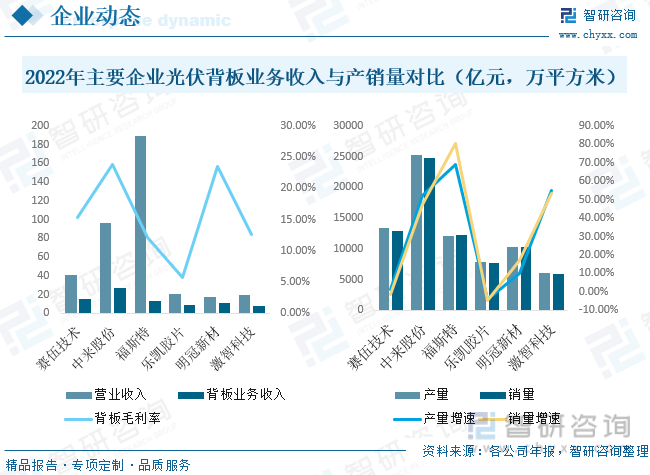

從各公司背板業務收入來看,2022年,賽伍技術背板業務實現營業收入14.99億元,同比增長5.20%,毛利率為15.35%,同比增加2.94%。毛利率提升的主要原因是:背板的品種實現了多樣化,完善了產品結構,同時通過供應鏈改善,降低了此前優勢品種KPf背板的成本。2022年,賽伍技術KPf背板毛利率為15.27%,同比增加3.52%。中來股份于2018年在業內首創透明背板產品,并于2021年發布“Hauberk”2.0透明背板/透明網格背板,使用透明背板板的組件發電量增益1.29%,可有效降低度電成本,2022年中來股份背板業務收入27.15億元,同比增長66.52%,毛利率為23.82%。另外,激智科技自2018年進入光伏行業,近幾年在領先組件企業份額快速提升,在2022年取得7.59億元的銷售,作為光伏行業新兵,自量產交付以來,產品的研發、創新及生產品質獲得客戶高度認可。

六、中國光伏背板行業發展趨勢

雖然背板的市場規模增長率暫時受到雙玻組件滲透率的逐年提升的影響、成長增速開始放緩,但隨著在部分使用場景下如分布式屋頂市場和美國市場可以取代一面玻璃的透明背板的出現,從2022年起給背板市場帶來了額外的增長空間。受整縣屋頂分布式光伏開發試點實施方案推廣利好影響,2022年,我國戶用分布式光伏新增裝機25.25GW,同比增長17.30%,給背板產品帶來較大增量。2022年10月9日,國家發改委、國家能源局聯合發文《關于實施農村電網鞏固提升工程的指導意見(征求意見稿)》,明確了農村電網建設目標事關農村電網改造提升,意味著制約戶用光伏并網的農村電網容量有限障礙有望清除。我國戶用分布式光伏市場有望繼續保持較高速增長。此外,俄烏沖突給歐洲帶來能源危機,也加快了歐洲光伏產業發展。以上多重因素疊加背板產品本身的增量,有望提升背板產品的市場規模。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國光伏背板行業市場行情動態及競爭戰略分析報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國光伏背板行業市場行情動態及競爭戰略分析報告

《2025-2031年中國光伏背板行業市場行情動態及競爭戰略分析報告》共十三章,包含光伏背板行業重點企業競爭分析,2025-2031年中國光伏背板行業發展前景預測,光伏背板行業風險與投資策略分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2022年中國光伏背板行業重點企業分析:福斯特VS明冠新材[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)