一、人類輔助生殖行業(yè)概況

1、人類輔助生殖行業(yè)定義及分類

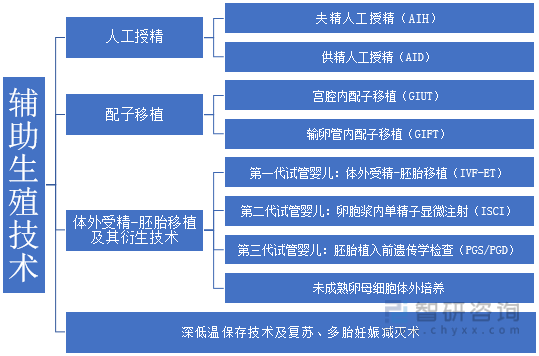

人類輔助生殖是指運(yùn)用醫(yī)學(xué)技術(shù)和方法對(duì)人的卵子、精子、受精卵或胚胎進(jìn)行人工操作,以達(dá)到受孕的目的。不孕癥指一年以上未采取任何避孕措施,性生活正常而沒有成功妊娠,主要分為原發(fā)不孕及繼發(fā)不孕。輔助生殖的手段包括人工受精、體外受精、配子移植以及各種衍生技術(shù),其中體外受精(IVF)在不孕不育治療手段中最受歡迎。

輔助生殖技術(shù)的主要分類

資料來源:智研咨詢整理

人類輔助生殖按材料分類

資料來源:智研咨詢整理

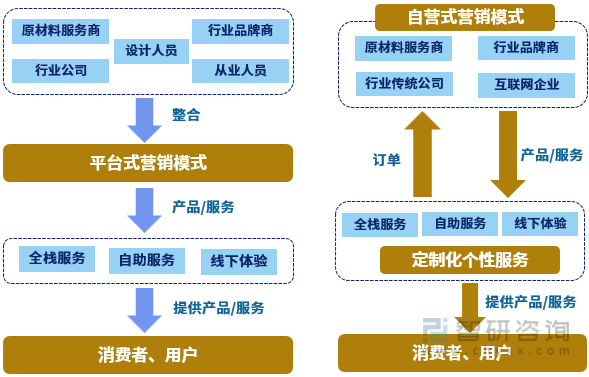

2、人類輔助生殖行業(yè)經(jīng)營(yíng)模式

輔助生殖行業(yè)經(jīng)營(yíng)模式包括平臺(tái)式和自營(yíng)式兩大類。其中平臺(tái)式營(yíng)銷模式是互聯(lián)網(wǎng)與輔助生殖行業(yè)的上下游渠道整合,以“低價(jià)套餐+服務(wù)承諾+過程監(jiān)控”的模式,為消費(fèi)者提供省錢、省時(shí)、省力的服務(wù)。未來,輔助生殖行業(yè)的盈利能力主要建立在輔助生殖對(duì)各方資源的整合能力和創(chuàng)造力的交易流量上。

輔助生殖行業(yè)經(jīng)營(yíng)模式對(duì)比

資料來源:智研咨詢整理

3、人類輔助生殖行業(yè)進(jìn)入壁壘

(1)經(jīng)營(yíng)資質(zhì)壁壘

國(guó)家對(duì)于輔助生殖機(jī)構(gòu)的監(jiān)管較為嚴(yán)格,牌照審批周期較長(zhǎng)。目前,我國(guó)主要存在五類生殖牌照:夫精人工授精、供精人工授精、第一代試管嬰兒、第二代試管嬰兒、第三代試管嬰兒。一般來說,從申請(qǐng)到獲得試管嬰兒全牌照大約需要4-5年時(shí)間。審慎的牌照審批流程、較長(zhǎng)的牌照獲取周期及稀缺的牌照資源,共同構(gòu)成輔助生殖行業(yè)的高準(zhǔn)入壁壘。2007年,我國(guó)擁有許可牌照的輔助生殖機(jī)構(gòu)共102家,并在九年間快速增長(zhǎng)至2016年的451家。在此之后數(shù)量增長(zhǎng)放緩。此外,鑒于我國(guó)輔助生殖行業(yè)仍處于發(fā)展早期階段,具備豐富經(jīng)驗(yàn)的醫(yī)護(hù)人員數(shù)量稀少,而培養(yǎng)優(yōu)質(zhì)醫(yī)療團(tuán)隊(duì)同樣需要較長(zhǎng)的周期與充足的資源,這些都成為阻礙企業(yè)進(jìn)入與規(guī)模擴(kuò)張的因素。

(2)技術(shù)壁壘

人類輔助生殖行業(yè)技術(shù)含量要求高,主要表現(xiàn)在高知識(shí)高層次人才和高新技術(shù)方面。人類輔助生殖是一種知識(shí)密集、技術(shù)含量高、多學(xué)科高度綜合互相滲透的新興產(chǎn)業(yè)。

(3)人才壁壘

人類輔助生殖技術(shù)對(duì)人才要求較高,而我國(guó)人類輔助生殖技術(shù)人才相對(duì)匱乏,缺乏人才支持的企業(yè)大多不會(huì)在行業(yè)有所作為。

(4)資金壁壘

人類輔助生殖是多學(xué)科結(jié)合的產(chǎn)物,需要大量資金投入。目前,全球在生物技術(shù)領(lǐng)域的產(chǎn)品研發(fā)成功率僅為30%。大量研發(fā)都以失敗告終,失敗的項(xiàng)目中,毀滅性的打擊通常發(fā)生在大量時(shí)間和金錢已經(jīng)投入的研發(fā)后期,即臨床試驗(yàn)器。對(duì)于缺乏資金實(shí)力的企業(yè)來說,貿(mào)然進(jìn)入該行業(yè)可能會(huì)遭遇致命打擊。

4、人類輔助生殖行業(yè)產(chǎn)業(yè)鏈分析

近年來,我國(guó)輔助生殖服務(wù)快速發(fā)展,過程中形成了比較完善的產(chǎn)業(yè)鏈:上游領(lǐng)域包括輔助生殖藥物、檢驗(yàn)試劑、器械供應(yīng)商,主要由外企寡頭壟斷,國(guó)產(chǎn)替代;中游環(huán)節(jié)主體為輔助生殖服務(wù)提供商,包括公立醫(yī)療機(jī)構(gòu)與私立醫(yī)療機(jī)構(gòu)等,由于中國(guó)輔助生殖行業(yè)發(fā)展期較短,且醫(yī)療屬性強(qiáng)、壁壘較高,受政策嚴(yán)格控制,目前以公立醫(yī)療機(jī)構(gòu)為主,供給不足,市場(chǎng)分散;下游涉及輔助生殖行業(yè)相關(guān)的平臺(tái)機(jī)構(gòu)及接受人工授精和試管嬰兒IVF服務(wù)的患者。

人類輔助生殖行業(yè)產(chǎn)業(yè)鏈結(jié)構(gòu)

資料來源:智研咨詢整理

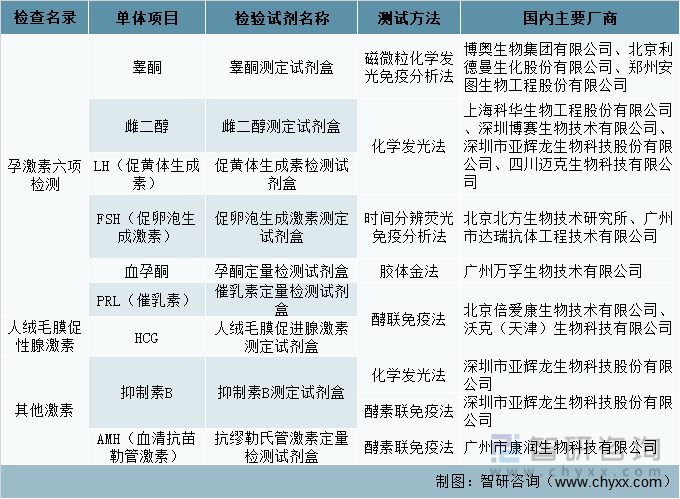

輔助生殖術(shù)前檢測(cè)的項(xiàng)目種類繁多,所需的檢測(cè)試劑也多種多樣。其中,以各項(xiàng)婦科內(nèi)分泌檢查為主,主要包涵孕激素六項(xiàng)檢測(cè)、人絨毛膜促性腺激素檢測(cè)和其他檢測(cè)項(xiàng)目,檢測(cè)卵巢的儲(chǔ)備和反應(yīng)能力,是治療中至關(guān)重要的環(huán)節(jié)。目前輔助生殖術(shù)前相關(guān)檢測(cè)試劑已實(shí)現(xiàn)全面國(guó)產(chǎn)化,國(guó)內(nèi)主要的試劑生產(chǎn)商包括深圳亞輝龍、北京北方生物、廣州萬孚生物、北京博奧生物等多家上市或非上市企業(yè)。

輔助生殖主要檢測(cè)試劑及國(guó)內(nèi)主要生產(chǎn)商

資料來源:智研咨詢整理

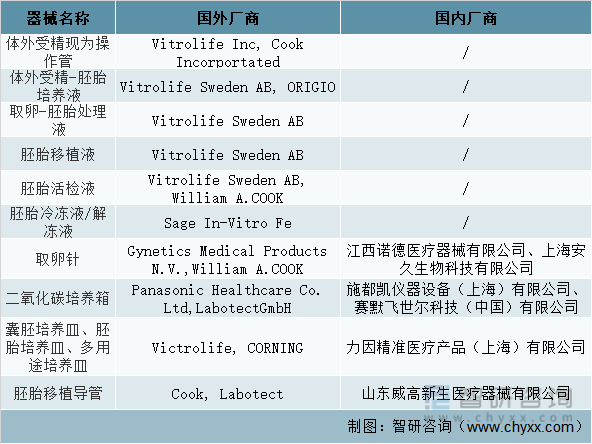

在輔助生殖治療周期的各個(gè)步驟中,都涉及了多種品類的醫(yī)療器械,按照產(chǎn)品性質(zhì),可大致分為液體類和操作類產(chǎn)品。液體類產(chǎn)品主要包括取卵取精、配子處理和培養(yǎng)等步驟中涉及到的取精液、取卵液、培養(yǎng)液、移植液和活檢液等產(chǎn)品。操作類產(chǎn)品包括取卵針、顯微注射針、胚胎移植導(dǎo)管、培養(yǎng)皿、顯微注射顯微鏡、胚胎培養(yǎng)箱等相關(guān)手術(shù)器械和專業(yè)設(shè)備。由于相關(guān)器械對(duì)輔助生殖手術(shù)的成功率有著直接影響,所以我國(guó)監(jiān)管部門對(duì)器械的管制十分嚴(yán)謹(jǐn),審評(píng)過程較慢,加上產(chǎn)品的技術(shù)難點(diǎn)較高,目前仍以發(fā)展較早、技術(shù)較成熟的外資廠商為主,如美國(guó)Cook、瑞典Vitrolife、英國(guó)Wallace、丹麥ORIGIO等生產(chǎn)商占據(jù)了大量的市場(chǎng)份額。我國(guó)取得注冊(cè)證的國(guó)產(chǎn)操作類產(chǎn)品主要為Ⅰ類、Ⅱ類醫(yī)療器械,包括精子采樣管、精液洗滌液、無菌取卵針、胚胎活檢針、胚胎移植導(dǎo)管等,主要企業(yè)有江西諾德醫(yī)療器械有限公司、上海安久生物科技有限公司、山東威高新生醫(yī)療器械有限公司等。Ⅲ類醫(yī)療器械如培養(yǎng)液等配方,由于要求較高,目前國(guó)內(nèi)還沒有獲批的廠商。

輔助生殖相關(guān)醫(yī)療器械及生產(chǎn)商

資料來源:智研咨詢整理

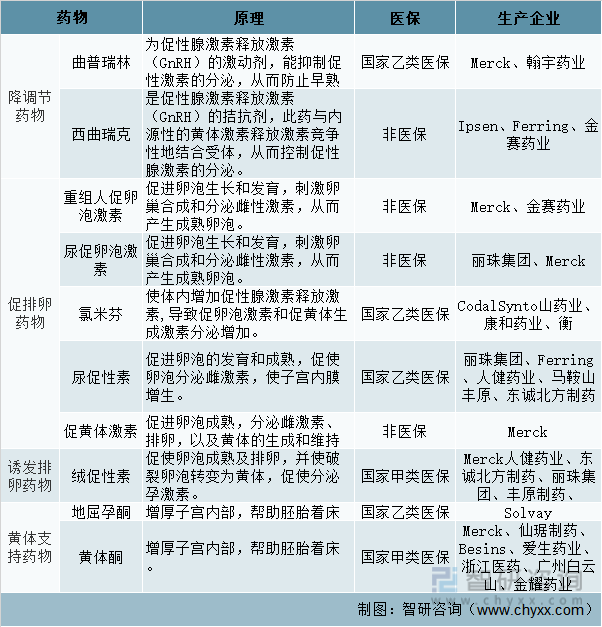

在輔助生殖的整個(gè)過程中(包括人工授精和試管嬰兒),均需要對(duì)應(yīng)的藥物進(jìn)行有效地支持。常用的輔助生殖類藥物主要分為四類:降調(diào)節(jié)藥物(曲普瑞林、西曲瑞克)、促排卵藥物(促卵泡激素、氯米芬、促黃體激素、尿促性素)、誘發(fā)排卵藥物(絨促性素)和黃體支持藥物(地屈孕酮、黃體酮)。2021年8月23日,國(guó)家醫(yī)保局發(fā)布了《國(guó)家醫(yī)療保障局對(duì)十三屆全國(guó)人大四次會(huì)議第5581號(hào)建議的答復(fù)》,明確指出,將符合條件的生育支持藥物溴隱亭、曲普瑞林、氯米芬等促排卵藥品納入支付范圍。至此,覆蓋ART全周期的降調(diào)節(jié)藥物、促排卵藥物、誘發(fā)排卵藥物及黃體支持藥物醫(yī)保均有覆蓋。

輔助生殖藥物(部分)

資料來源:智研咨詢整理

5、人類輔助生殖行業(yè)政策環(huán)境

“三孩”政策及配套措施出臺(tái)后,生育問題愈發(fā)引起國(guó)家與社會(huì)關(guān)注。事實(shí)上,過去幾年間,國(guó)家已逐步放開對(duì)輔助生殖領(lǐng)域的管控,并出臺(tái)了系列引導(dǎo)性文件,為我國(guó)輔助生殖服務(wù)的開展及相關(guān)產(chǎn)業(yè)的發(fā)展提供優(yōu)良的政策環(huán)境。2022年北京醫(yī)保局提出將人工受精、胚胎移植等16項(xiàng)輔助生殖技術(shù)納入北京醫(yī)保;銀川衛(wèi)健委也提出對(duì)特殊家庭中年齡為40-49歲的女性,確需要實(shí)施輔助生殖技術(shù)再生育的給予6萬元生育補(bǔ)貼;2023年2月國(guó)家醫(yī)保局答復(fù),將逐步把適宜的輔助生殖技術(shù)納入醫(yī)保,并鼓勵(lì)中醫(yī)醫(yī)院開設(shè)優(yōu)生優(yōu)育門診,提供不孕不育診療服務(wù)。隨著各地醫(yī)保局和商業(yè)醫(yī)保逐步覆蓋,輔助生殖技術(shù)的滲透率有望進(jìn)一步提升。

人類輔助生殖行業(yè)相關(guān)政策

資料來源:智研咨詢整理

本文摘自:智研咨詢發(fā)布的《中國(guó)人類輔助生殖行業(yè)市場(chǎng)全景調(diào)查及投資潛力研究報(bào)告》

二、人類輔助生殖市場(chǎng)規(guī)模

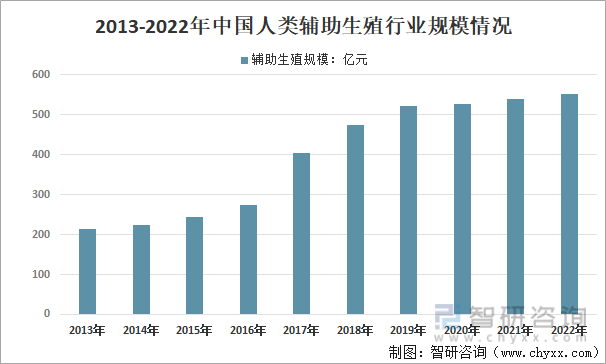

輔助生殖技術(shù)在中國(guó)起步晚、發(fā)展快,經(jīng)歷三十多年發(fā)展,已走在國(guó)際生殖醫(yī)學(xué)領(lǐng)域前列,相關(guān)規(guī)定也逐漸落實(shí)、完善、細(xì)化,輔助生殖行業(yè)隨著生育政策的放松而不斷發(fā)展。在生育率低迷、育齡婦女規(guī)模下降、出生人口下滑背景下提出推動(dòng)輔助生殖技術(shù)發(fā)展具有重要意義。一方面,從國(guó)家戰(zhàn)略角度,符合我國(guó)優(yōu)化生育支持手段的目的;另一方面,通過提供和推廣輔助生殖技術(shù),不孕家庭的求子愿望得到滿足。隨著各地積極推動(dòng)輔助生殖補(bǔ)貼落地,輔助生殖合理需求不斷釋放。數(shù)據(jù)顯示,2022年我國(guó)人類輔助生殖市場(chǎng)規(guī)模約為551.68億元。

2013-2022年中國(guó)人類輔助生殖行業(yè)規(guī)模情況

資料來源:智研咨詢整理

三、人類輔助生殖行業(yè)機(jī)遇與挑戰(zhàn)

1、面臨的機(jī)遇

(1)行業(yè)需求巨大

行業(yè)需求將隨著不孕癥患病率不斷提升、二胎三胎政策的引導(dǎo)推動(dòng)、平均生育年齡增加、生活方式不健康和環(huán)境的污染增加。未來國(guó)內(nèi)企業(yè)技術(shù)研發(fā)的突破,降低輔助生殖的治療成本,讓更多不孕不育群體選擇輔助生殖,驅(qū)動(dòng)行業(yè)持續(xù)發(fā)展壯大。

(2)產(chǎn)業(yè)升級(jí)機(jī)遇民營(yíng)崛起,形成差異化經(jīng)營(yíng)

我國(guó)輔助生殖政策的嚴(yán)格管控導(dǎo)致市場(chǎng)供不應(yīng)求的狀態(tài),近年來政府對(duì)已適當(dāng)放寬輔助生殖的管理,讓民營(yíng)企業(yè)逐步進(jìn)入市場(chǎng),民營(yíng)企業(yè)可以激活整個(gè)市場(chǎng)的動(dòng)力,愿意高溢價(jià)招納更優(yōu)秀的醫(yī)師,打造品牌聲望信譽(yù)及建立良好背書吸引消費(fèi)群體,還能提供更加定制化的治療方案和良好的服務(wù)體驗(yàn),為市場(chǎng)的供給端提供保障,驅(qū)動(dòng)行業(yè)良性發(fā)展。

2、面臨的挑戰(zhàn)

(1)輔助生殖機(jī)構(gòu)區(qū)域分布不均

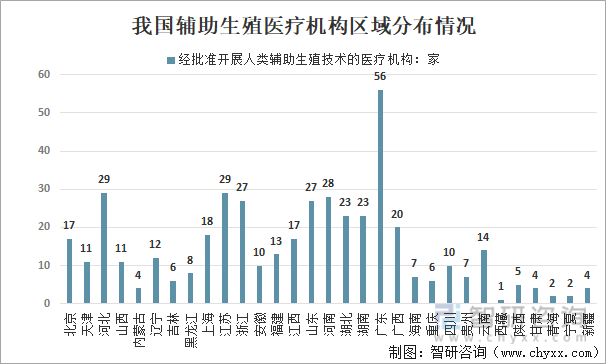

市場(chǎng)端看,輔助生殖機(jī)構(gòu)數(shù)量和質(zhì)量分布不均,呈現(xiàn)“東南強(qiáng)于西北、沿海多于內(nèi)陸”特征。廣東批準(zhǔn)的輔助生殖機(jī)構(gòu)有56家,排名全國(guó)第一位;排名靠前的還有江蘇、河北、河南、浙江、山東等,大都位于東部地區(qū);而西藏、寧夏、青海等西部地區(qū)僅1-2家。質(zhì)量看,北京、上海、廣東等沿海發(fā)達(dá)區(qū)域的臨床經(jīng)驗(yàn)、人才儲(chǔ)備、醫(yī)療資源配置和技術(shù)服務(wù)處于相對(duì)領(lǐng)先水平,承擔(dān)著部分外地疑難重癥患者的診療任務(wù)。而甘肅、青海、寧夏等地技術(shù)資源總量相對(duì)不足,服務(wù)質(zhì)量有待提高,由于缺乏優(yōu)質(zhì)輔助生殖醫(yī)療資源,部分患者只能選擇跨區(qū)域治療,一方面,增加治療成本;另一方面,患者資源流失,難以支撐當(dāng)?shù)剌o助生殖行業(yè)發(fā)展。

我國(guó)輔助生殖醫(yī)療機(jī)構(gòu)區(qū)域分布情況

資料來源:衛(wèi)健委、智研咨詢整理

(2)輔助生殖領(lǐng)域頂層設(shè)計(jì)尚不完善

第三、四代試管嬰兒、代孕等領(lǐng)域處法律灰色地帶,單身女性凍卵尚未形成社會(huì)共識(shí)。一方面,試管嬰兒的衍生技術(shù),包括第三、四代試管嬰兒、代孕等領(lǐng)域存在法律空缺,缺乏體系化規(guī)定。我國(guó)在2001年就頒布輔助生殖的技術(shù)規(guī)范和管理辦法,明確規(guī)定醫(yī)務(wù)人員不得實(shí)施代孕技術(shù),但缺乏相關(guān)法律條例支持,由于不孕人數(shù)增加、失獨(dú)家庭增多,代孕需求增加,促使地下交易出現(xiàn),市場(chǎng)亂象頻出,與代孕相關(guān)的判決案例數(shù)不斷增加,地下代孕產(chǎn)業(yè)仍存。另一方面,針對(duì)輔助生殖是否適用單身女性的問題,仍有爭(zhēng)議。我國(guó)《人類輔助生殖技術(shù)規(guī)范》提到,禁止給不符合國(guó)家人口和計(jì)劃生育法規(guī)和條例規(guī)定的夫婦和單身婦女實(shí)施輔助生殖技術(shù)。國(guó)際對(duì)比看,西方許多國(guó)家都允許單身女性使用輔助生殖技術(shù),包括使用精子庫(kù)、凍卵等,認(rèn)為這是女性保存生育能力的手段。近年,隨著經(jīng)濟(jì)、社會(huì)、技術(shù)不斷變化,人們生育觀念更加開放,我國(guó)大齡單身女性使用輔助生殖技術(shù)需求增加。但由于國(guó)內(nèi)禁止單身女性實(shí)施輔助生殖技術(shù),一些單身女性只好選擇支付高昂費(fèi)用在國(guó)外凍卵。

(3)治療成功率有待提升,相關(guān)器械自主研發(fā)能力不足

技術(shù)端看,輔助生殖技術(shù)仍需發(fā)展,以保證更多大齡患者治療成功率;另一方面,上游器械自主研發(fā)能力有待提升。近年,我國(guó)輔助生殖技術(shù)不斷創(chuàng)新,但由于目前我國(guó)患者以35歲以下為主,自身治療條件好,一定程度提高了成功率。未來,隨著育齡婦女高齡化,高齡患者逐漸成為輔助生殖治療的主力,“獲卵失敗”、“反復(fù)種植失敗”等問題難以避免,從取卵階段到移植階段治療成功率有下降壓力,輔助生殖治療技術(shù)和手段需升級(jí)和優(yōu)化,以滿足更多大齡患者治療需求。第二,輔助生殖醫(yī)療產(chǎn)品自主研發(fā)能力不足,上游相關(guān)器械中,進(jìn)口品牌仍占主導(dǎo),國(guó)內(nèi)在新技術(shù)、領(lǐng)域研發(fā)的程序繁瑣,前期申報(bào)階段就存在層層關(guān)卡,效率低,研發(fā)、創(chuàng)新的時(shí)間成本高,自主研發(fā)動(dòng)力不足。

四、人類輔助生殖市場(chǎng)競(jìng)爭(zhēng)格局

我國(guó)輔助生殖行業(yè)審批嚴(yán)格,牌照壁壘高。我國(guó)輔助生殖牌照主要分為五類:夫精人工授精(AIH)、供精人工授精(AID)第一代試管嬰兒(IVF-ET)、第二代試管嬰兒(ICSI)和第三代試管嬰兒(PGD/PGS)。我國(guó)規(guī)定,五類輔助生殖牌照,需要按照順序申請(qǐng)。申請(qǐng)IVF-ET牌照的醫(yī)院,需要已持有AIH牌照。申請(qǐng)PGD/PGS,則需要已經(jīng)持有一代、二代試管嬰兒的牌照,并且正常運(yùn)營(yíng)4-5年。由于牌照申請(qǐng)嚴(yán)格,因此我國(guó)輔助生殖機(jī)構(gòu)拿到PGD/PGS牌照的鳳毛菱角。目前我國(guó)人類輔助生殖醫(yī)療機(jī)構(gòu)數(shù)量為451家,以公立醫(yī)院為主,民營(yíng)醫(yī)院附屬或民營(yíng)資本注入的機(jī)構(gòu)占比不足10%。

我國(guó)知名人類輔助生殖機(jī)構(gòu)

資料來源:智研咨詢整理

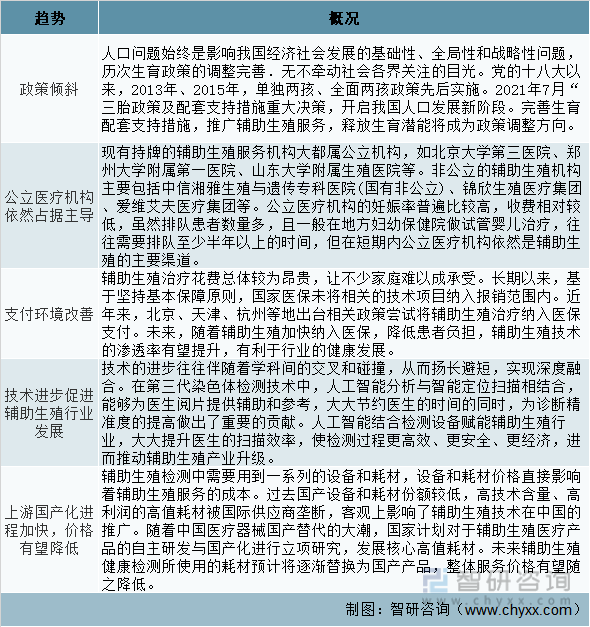

五、人類輔助生殖行業(yè)前景及趨勢(shì)

我國(guó)出生率連續(xù)下滑,老齡化程度加劇,不孕不育率增長(zhǎng),人口問題迫在眉睫。因而包括“三胎政策”在內(nèi)的一系列鼓勵(lì)政策出臺(tái),顯示出在當(dāng)今中國(guó),對(duì)于生育問題的重視已經(jīng)上升到了國(guó)家的高度。未來,隨著輔助生殖技術(shù)的進(jìn)步和人口出生缺陷防控意識(shí)的加深,在多方面因素推動(dòng)下,輔助生殖市場(chǎng)具有極大前景。

輔助生殖行業(yè)發(fā)展趨勢(shì)

資料來源:智研咨詢整理

以上數(shù)據(jù)及信息可參考智研咨詢(www.szxuejia.com)發(fā)布的《中國(guó)人類輔助生殖行業(yè)市場(chǎng)全景調(diào)查及投資潛力研究報(bào)告》。智研咨詢是中國(guó)領(lǐng)先產(chǎn)業(yè)咨詢機(jī)構(gòu),提供深度產(chǎn)業(yè)研究報(bào)告、商業(yè)計(jì)劃書、可行性研究報(bào)告及定制服務(wù)等一站式產(chǎn)業(yè)咨詢服務(wù)。您可以關(guān)注【智研咨詢】公眾號(hào),每天及時(shí)掌握更多行業(yè)動(dòng)態(tài)。

智研咨詢 - 精品報(bào)告

智研咨詢 - 精品報(bào)告

2025-2031年中國(guó)人類輔助生殖行業(yè)市場(chǎng)全景調(diào)查及投資潛力研究報(bào)告

《2025-2031年中國(guó)人類輔助生殖行業(yè)市場(chǎng)全景調(diào)查及投資潛力研究報(bào)告》共十二章,包含中國(guó)人類輔助生殖行業(yè)重點(diǎn)企業(yè)分析,中國(guó)人類輔助生殖行業(yè)投資前景,2025-2031年中國(guó)人類輔助生殖行業(yè)發(fā)展趨勢(shì)及展望等內(nèi)容。

公眾號(hào)

公眾號(hào)

小程序

小程序

微信咨詢

微信咨詢

![行業(yè)趨勢(shì)預(yù)判|2023年中國(guó)輔助生殖市場(chǎng)需求持續(xù)增長(zhǎng),新興輔助生殖技術(shù)的研究將進(jìn)一步提升成功率[圖]](http://img.chyxx.com/images/2022/0330/ebf8733fe063053f0dc3cdf8e5cc487f79ede036.png?x-oss-process=style/w320)

![2021年中國(guó)輔助生殖行業(yè)全景速覽:政策效能持續(xù)釋放,輔助生殖市場(chǎng)擴(kuò)容空間大[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2021年中國(guó)輔助生殖行業(yè)發(fā)展環(huán)境(PEST)分析:不孕不育率持續(xù)提升,輔助生殖發(fā)展空間廣闊[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)