一、發展背景:政策驅動3D打印行業加強技術創新

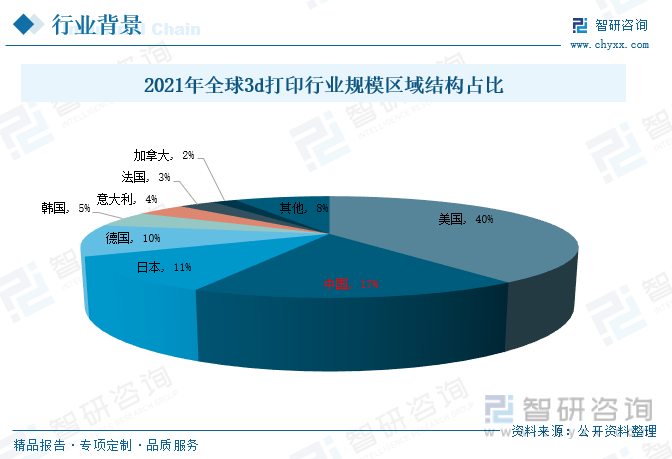

從全球3D打印行業規模來看,中國由于3d打印行業處于成長早期,相關核心技術與尖端人才不足,在全球3d打印行業規模區域結構占比中排名第二,所占比重為17%。為了更好的促進3D打印產業的發展,我國發布了一系列措施,在2021年《關于促進農產品加工環節減損增效的指導意見》中,提出運用智能制造、生物合成、3D打印等新技術,集成組裝一批科技含量高、應用范圍廣、節糧節水節能的農產品加工工藝及配套裝備,降低農產品加工物耗能耗。在2019年發布的《2019年農業農村科教環能工作要點》中,提出加快大數據、云計算、3D打印等農業智能技術研發,形成新興領域自主創新優勢。

二、發展現狀:下游應用領域廣泛,行業市場規模持續增長

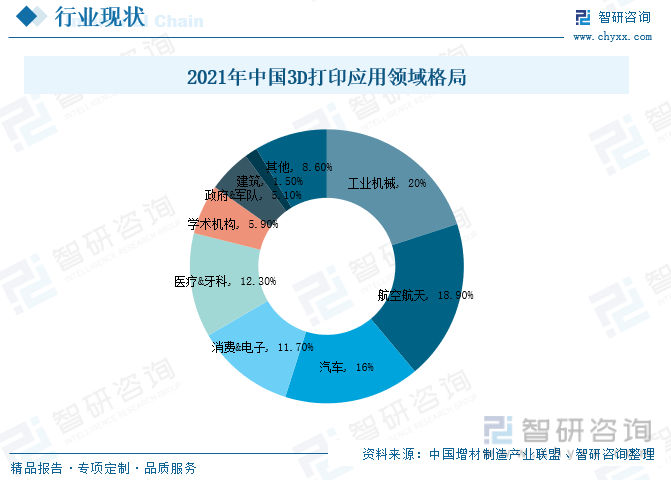

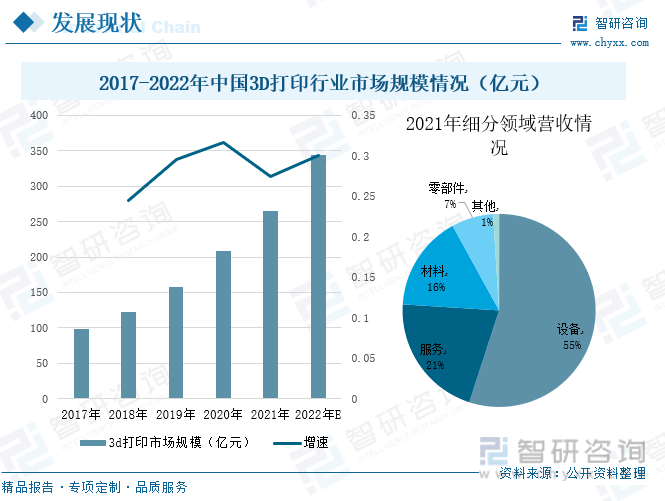

隨著上游原材料的品種的不斷豐富,極大的推動了3D打印行業應用領域的擴大,也促進該行業有消費級市場向高端制造市場拓展。就目前而言,我國3D打印行業應用領域主要包括工程機械、航空航天、汽車、消費&電子、醫療&牙科、學術機構、政府&軍隊、建筑、其他。在工程機械方面。其市場規模得到進一步拓展,據統計,我國3D打印行業市場規模上升趨勢明顯,在2017年市場規模只有98億元,到了2021年3D打印市場規模達到了265億元,增加了167億元,預計在2022年保持增長趨勢,市場規模達到344.5億元。

三、企業格局:企業營收上漲,研發投入增強

從企業競爭層次分布來看,鉑力特、先臨三維位于第二梯隊,營業收入超過5億,在2022年前三季度,鉑力特的總營業收入為5.2億元;先臨三維主營業務收入達到5.48億元。其中,鉑力特是一家專注于工業級金屬增材制造的高新技術企業,其主營業收入主要是3D行業方面產品,對其的研發投入也呈現增長趨勢,到2021年,公司的研發投入達到1.14億元,占總營業收入的比重為20.69%。而先臨三維是專注基于計算機視覺的高精度 3D 數字化軟硬件技術的科技創新企業,3D打印是該企業的產品之一,在2021年3D打印產品營業收入占總營業收入的比重在8%左右,公司的研發投入維1.44億元,占總營業收入的比重維25.37%。

四、發展趨勢:3D行業應用領域持續擴大,可持續發展是行業的重中之重

未來,全球3D打印產業將仍處于高速增長期,而中國在不斷突破技術壁壘的過程中,產業持續增長,進入大規模產業化時期。在航空航天、汽車、航海、核工業以及醫療器械領域對金屬3D打印的需求旺盛,應用端呈現快速擴展趨勢。隨著國家逐漸重視對環境的保護,行業發展順應政策趨勢逐步做出改變。工程師和設計師將在產品的整個生命周期中重新思考設計,以實現零件的結構一體化,通過生產復雜幾何形狀的輕量化零件來減少材料消耗和浪費,從而進一步減輕車輛和飛機的重量,提高燃油效率,從而減少溫室氣體排放和能源消耗,而且,隨著越來越多的制造商將數字文件傳輸到本地生產,而不是通過在遙遠的地方運輸貨物來交付,運輸將大大減少,從而進一步降低成本、能耗、廢物和排放。

關鍵詞:3D打印、應用領域、企業格局、發展趨勢

一、發展背景:政策驅動3D打印行業加強技術創新

從全球3d打印行業規模來看,2021年全球3D打印市場規模達到152.44億美元,美國占全球的比重達到了40%,是當前3d打印企業主要集中地;我國由于3d打印行業處于成長早期,相關核心技術與尖端人才不足,嚴重制約了我國當前3d打印行業的發展,在全球3d打印行業規模區域結構占比中排名第二,所占比重為17%。

在全球數字化制造的浪潮下,智能機器人、人工智能、3D打印技術得到不斷發展,雖然我國3D打印技術有所不足,產業還不成熟,但是在產品設計、復雜和特殊產品生產、個性化服務方面已顯示出其獨特的優勢,因此,我國充分認識到智能制造、數字化制造對我國的深刻影響,加快3D打印產業的發展,推動我國由“工業大國”向“工業強國”轉變。在2021年《關于促進農產品加工環節減損增效的指導意見》中,提出運用智能制造、生物合成、3D打印等新技術,集成組裝一批科技含量高、應用范圍廣、節糧節水節能的農產品加工工藝及配套裝備,降低農產品加工物耗能耗。在《上海市服務業擴大開放綜合試點總體方案》,我國政府為強化國家數字服務出口基地功能,鼓勵其發展集成電路、數字文化、人工智能、信息安全等主導產業,積極布局3D打印、大數據等新興領域,加快集聚一批有全球影響力的數字服務企業。在2019年發布的《2019年農業農村科教環能工作要點》中,提出加快大數據、云計算、3D打印等農業智能技術研發,形成新興領域自主創新優勢。

二、發展現狀:下游應用領域廣泛,行業市場規模持續增長

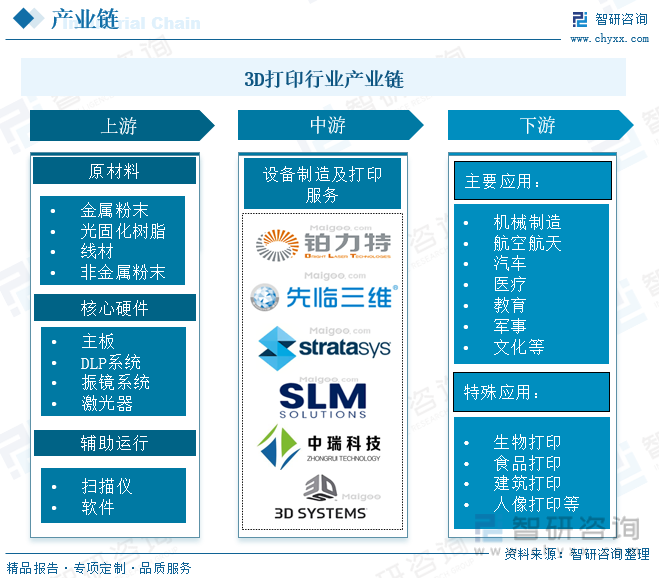

3D打印即快速成型技術的一種,又稱增材制造,它是一種以數字模型文件為基礎,運用粉末狀金屬或塑料等可粘合材料,通過逐層打印的方式來構造物體的技術。從3D打印行業產業鏈來看,上游行業主要包括原材料、核心硬件以及輔助工具等等;中游主要包括設備制造廠商和3D打印服務解決商;下游行業主要應用于機械制造、航空航天、汽車、醫療、教育、軍事、文化等等,特殊應用主要包括生物、食品、建筑、人像打印等等。

3D打印材料是支撐3D打印的中游環節之一,據統計,3D打印材料主要分為金屬材料和非金屬材料兩大類別,其中金屬材料主要是以粉末的形式存在,而非金屬的應用相對廣泛,主要包括工程塑料、光敏樹脂、合成橡膠、陶瓷以及其他非金屬材料。工程塑料是當前應用最為廣泛的3D打印材料,具有耐沖擊性、耐熱性、抗老化性等特點;液態的光敏樹脂因具有固化速率快、耐高溫、光敏感性等特點,在制作精度較高的零件方面應用較廣;合成橡膠具有良好的拉伸強度,主要適用于醫療設備、汽車內飾等領域;陶瓷的化學穩定性較好且耐腐蝕性強,廣泛應用于航空航天、生物行業等領域。

隨著上游原材料的品種的不斷豐富,極大的推動了3D打印行業應用領域的擴大,也促進該行業有消費級市場向高端制造市場拓展。就目前而言,我國3D打印行業應用領域主要包括工程機械、航空航天、汽車、消費&電子、醫療&牙科、學術機構、政府&軍隊、建筑、其他。在工程機械方面,3D打印技術的應用主要體現在3D打印增材技術、與CNC技術結合、改變應機械制造格局等方面,對于提高整體的生產效率、降低生產成本有著重要作用;在航空航天方面,3D打印技術能快速制造一些復雜的零部件,并且還能快速修理現有的零部件;在汽車方面,可以應用于汽車外形設計的研發,可以短時間內打印出模型,同時可以快速制作造型復雜的零部件和實現小批量定制部件。

3D打印技術受政策影響不斷提高,加之下游行業的快速發展,對3D打印設備的需求量激增,進而導致該行業市場規模進一步拓展。據統計,我國3D打印行業市場規模上升趨勢明顯,在2017年市場規模只有98億元,到了2021年3D打印市場規模達到了265億元,增加了167億元,預計在2022年保持增長趨勢,市場規模達到344.5億元。從2021年細分領域營收情況來看,3D打印設備的營收占比超過50%,位居首位,可見,其設備是3D打印行業的主要部分,其次,3D打印服務營收占比為21%,材料占比為16%。

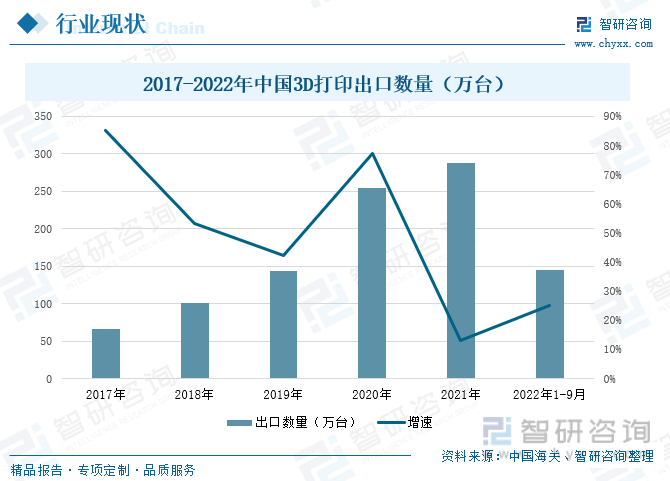

隨著3D打印技術的不斷推廣和普及,用于個人消費的3D打印設備銷量快速增長,根據中國海關數據,在2021年我國3D打印出口數量為287.3萬臺,較2020年增長了13%;2022年前三季度的出口數量為145.2萬臺,較2021年同期增長25個百分點。從近幾年的數據來看,中國3D打印出口數量呈現不斷上升的狀態,在2017-2020年間,出口數量從65.6萬臺上升到253.9萬臺,隨著基數的不斷增大,其增長率從2017年的85 %下降至2019年的42%,再上升至2020年的77%。

隨著國家政策的不斷扶持,3D打印行業技術得到持續的發展,進而促進3D打印行業專利申請量的提高。從3D打印專利申請量來看,在2017-2020年間,中國3D打印專利申請量處于不斷上漲的趨勢,從2017年的5718項增加到2020年的7501項,到2021年專利申請量逐漸下降,降至6618項,較2020年下降了12%,2022年其專利申請量也處于下降趨勢,為3597項,較2021年整年減少3021項。

(注:2022年數據截止到2022年12月7日)

三、企業格局:企業營收上漲,研發投入增強

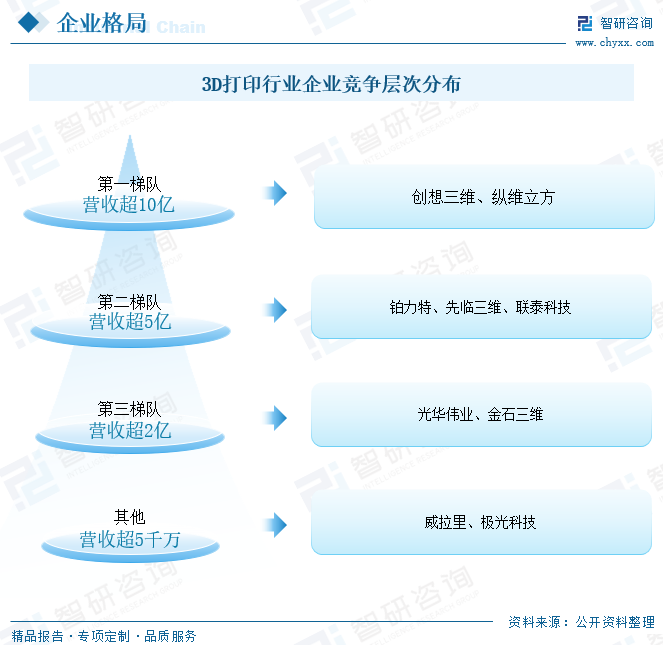

在2021年中國3D打印行業營業收入過億的企業有50家,這50家企業全年總營業收入約為110億元,而2020年營收過億的相關企業只有32家,同比上升了56%。從企業競爭層次分布來看,創想三維、縱維立方位于第一梯隊,其營業收入超過10億人民幣;位于第二梯隊的是鉑力特、先臨三維、聯泰科技,營業收入超過5億;第三梯隊的是光華偉業、金石三維,營業收入超過2億,可見,頭部企業與第二第三梯隊的營業收入差距不大;威拉里、極光科技位于第四梯隊,營業收入超5千萬人民幣。

鉑力特是一家專注于工業級金屬增材制造的高新技術企業,整體實力在國內外金屬增材制造領域處于領先地位。公司圍繞金屬增材制造產業鏈,開展金屬 3D 打印設備、金屬 3D 打印定制化產品及金屬 3D 打印原材料的研發、生產、銷售,同時亦向客戶提供金屬 3D 打印工藝設計開發及相關技術服務。從企業總營業收入來看,在2017-2021年間,鉑力特營業收入從2017年的2.2億元增長到2021年的5.52億元,到2022年前三季度,該公司的總營業收入為5.2億元。先臨三維是專注基于計算機視覺的高精度 3D 數字化軟硬件技術的科技創新企業,主要從事齒科數字化和專業 3D 掃描設備及軟件的研發、生產和銷售,總營業收入在2017-2021年間處于上升趨勢,但是在2020年受新冠疫情影響,主營業務收入下降,在2021年又逐漸增長至5.67億元,到2022年前三季度,該公司的主營業務收入達到5.48億元。在3D打印方面,齒科 3D 打印機是公司自主研發的齒科數字化產品,其營業收入從2019年的1.9億元降至2021年的0.46億元。

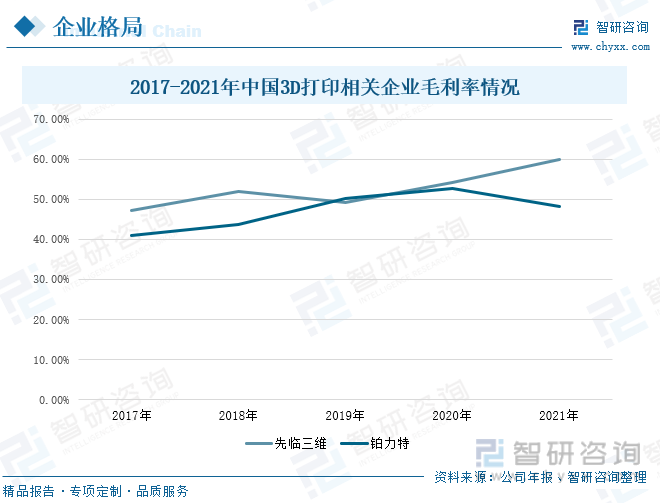

從企業毛利率來看,鉑力特和先臨三維兩家企業毛利率整體呈上升趨勢,其中鉑力特毛利率從2017增長至2020年,在2020年達到近幾年的最高,為52.72%,到2021年毛利率逐漸下滑,降至48.23%。先臨三維毛利率在2019年下降,從2018年的51.98%下降到2019年49.17%,在此之后,毛利率逐漸增長,到2021年先臨三維毛利率增長至59.87%,較2020年毛利率上升了10.20%。

從企業研發投入來看,鉑力特堅持產學研融合的戰略方向,當前在多方面競爭優勢顯著,在2017-2021年間,鉑力特的研發投入一直處于增長狀態,到2021年,公司的研發投入達到1.14億元,占總營業收入的比重為20.69%。先臨三維通過自主研發,可以提高3D打印設備的延展性和穩定性,利于后續研發能力的提升,并且便于上下游原材料、軟件的對接,以及軟件、產品升級換代,其研發投入在2020年受疫情影響下降,到2021年有上升至1.44億元,占總營業收入的比重為25.37%。

相關報告:智研咨詢發布的《中國3D打印行業發展模式分析及未來前景規劃報告》

四、發展趨勢:3D行業應用領域持續擴大,可持續發展是行業的重中之重

1、需求持續擴容,未來3D打印行業發展潛力巨大

眾所周知,科技創新在各行各業的發展中都起到至關重要的作用,3D打印行業也是如此。隨著全球3D技術的發展和推廣,對3D打印材料行業的需求不斷增加,3D打印行業技術的特殊性對材料行業的依賴性較大,使得3D打印材料行業的市場參與者逐漸增多,行業利潤有所增加,3D打印材料的技術壁壘也將進一步增加,可見,行業仍需加大研發投入力度,以擴大3D打印行業的應用領域。預計未來十年,全球3D打印產業將仍處于高速增長期,而中國在不斷突破技術壁壘的過程中,產業持續增長,進入大規模產業化時期。在航空航天、汽車、航海、核工業以及醫療器械領域對金屬3D打印的需求旺盛,應用端呈現快速擴展趨勢。未來,3D打印技術的應用已經從簡單的概念模型向功能部件直接制造方向發展,行業發展潛力巨大。

2、可持續生產是3D行業重要的發展方向

近年來,國家逐漸重視對環境的保護,行業發展順應政策趨勢逐步做出改變。此前,傳統的制造工藝在設計時很少考慮到環境問題,大約有三分之一的碳排放都與產品的生產和物流有關。而3D打印能很好的減少制造行業所生產的廢棄物、二氧化碳等排放,加之當前輕量化的推出,有利于3D行業在汽車、飛機等方面的應用。工程師和設計師將在產品的整個生命周期中重新思考設計,以實現零件的結構一體化,通過生產復雜幾何形狀的輕量化零件來減少材料消耗和浪費,從而進一步減輕車輛和飛機的重量,提高燃油效率,從而減少溫室氣體排放和能源消耗,而且,隨著越來越多的制造商將數字文件傳輸到本地生產,而不是通過在遙遠的地方運輸貨物來交付,運輸將大大減少,從而進一步降低成本、能耗、廢物和排放。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國3D打印行業發展模式分析及未來前景規劃報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國3D打印行業發展模式分析及未來前景規劃報告

《2025-2031年中國3D打印行業發展模式分析及未來前景規劃報告》共十五章,包含2025-2031年3D打印行業投資機會與風險防范,2025-2031年3D打印行業面臨的困境及對策,研究結論及投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢