一、銷售額

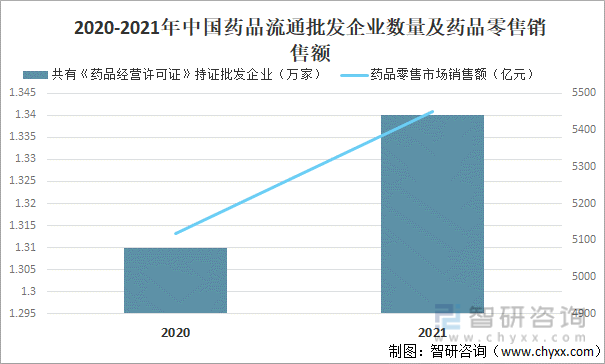

商品流通的一般渠道可分為兩個環節,一是批發環節,二是零售環節。藥品市場的流通渠道,也是由生產商通過批發商銷售給零售商(包括醫院藥房)。2021 年中國藥品流通市場銷售規模穩步增長,增速逐漸恢復至疫情前水平。

2020-2021年中國藥品流通批發企業數量及藥品零售銷售額

資料來源:國家藥品監督管理局、智研咨詢整理

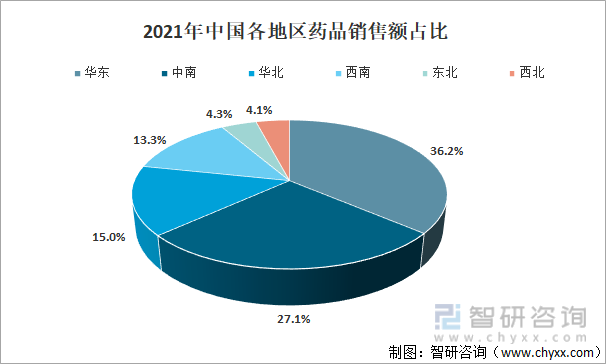

2021年中國六大區域銷售額占全國銷售總額的比重分別為:華東36.2%,中南27.1%,華北15.0%,西南13.3%,東北4.3%,西北4.1%。其中,華東、中南、華北三大區域銷售額占到全國銷售總額的78.3%,與上年基本持平。

2021年中國各地區藥品銷售額占比

資料來源:國家藥品監督管理局、智研咨詢整理

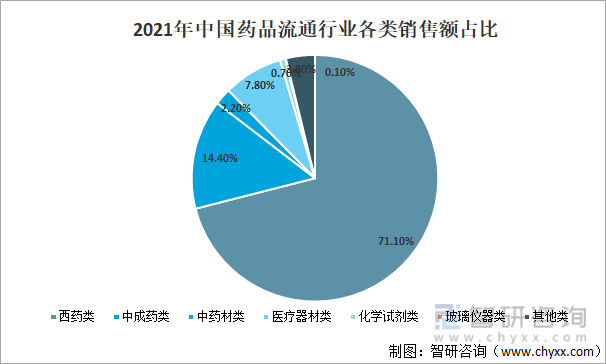

按銷售品類分類來看,2021年中國西藥類銷售居主導地位,銷售額占七大類醫藥商品銷售總額的 71.1%,其次中成藥類占 14.4%,中藥材類占 2.2%,以上三類占比合計為 87.7%;醫療器材類占 7.8%,化學試劑類占 0.7%,玻璃儀器類占比不足 0.1%,其他類占 3.8%。

2021年中國藥品流通行業各類銷售額占比

資料來源:國家藥品監督管理局、智研咨詢整理

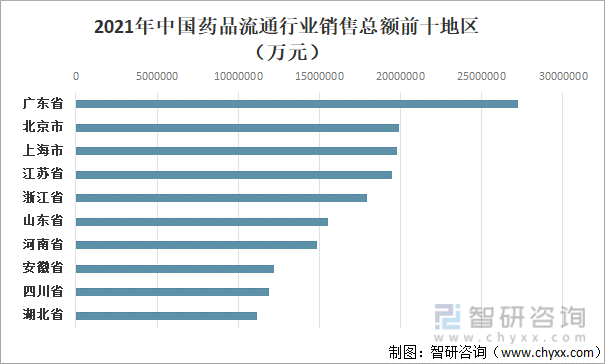

從我國藥品流通行業銷售總額來看,其中2021年中國藥品流通行業銷售額最多地區為廣東省27203675萬元;其次是北京市藥品流通行業銷售額19913591萬元;再次是上海市藥品流通行業銷售額19769807萬元。

2021年中國藥品流通行業銷售總額前十地區

資料來源:國家藥品監督管理局、智研咨詢整理

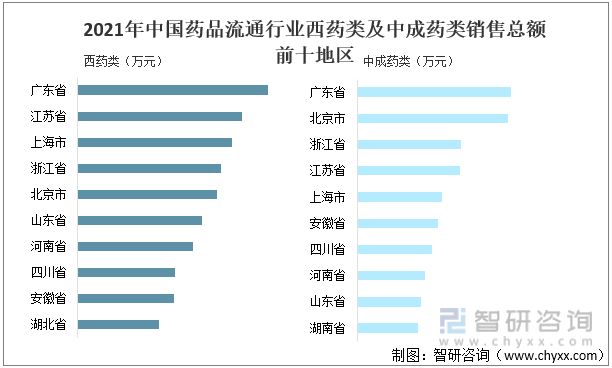

其中2021年中國廣東省藥品流通行業西藥類銷售額為17698591萬元;其次是江蘇省藥品流通行業西藥類銷售額為15311647萬元。廣東省藥品流通行業中成藥類銷售額為3838117萬元;其次是北京市藥品流通行業中成藥類銷售額為3750309萬元。

2021年中國藥品流通行業西藥類及中成藥類銷售總額前十地區

資料來源:國家藥品監督管理局、智研咨詢整理

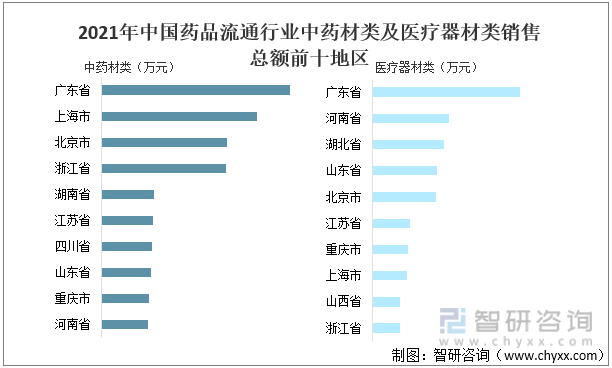

2021年中國廣東省藥品流通行業中藥材類銷售額940010萬元;廣東省藥品流通行業中醫療器械類銷售額為3926886萬元。

2021年中國藥品流通行業中藥材類及醫療器材類銷售總額前十地區

資料來源:國家藥品監督管理局、智研咨詢整理

相關報告:智研咨詢發布的《中國藥品流通行業市場競爭策略及未來發展潛力報告》

二、營業收入及利潤總額

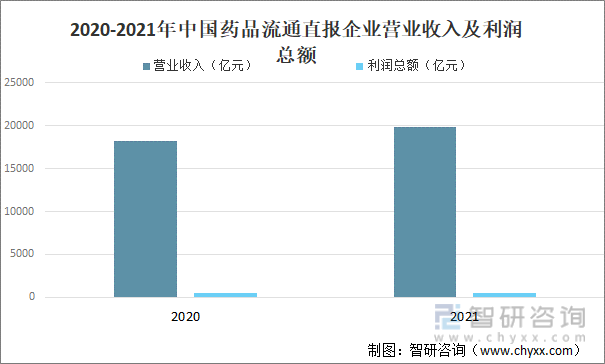

2021 年中國藥品流通直報企業主營業務收入 19823 億元,同比增長8.8%;藥品流通直報企業利潤總額 453 億元,同比增長4.1%。

2020-2021年中國藥品流通直報企業營業收入及利潤總額

資料來源:國家藥品監督管理局、智研咨詢整理

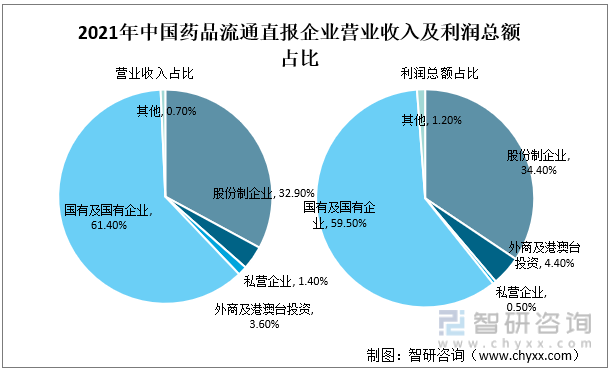

在2021年中國藥品流通直報企業中,國有及國有控股藥品流通企業主營業務收入12174億元,占直報企業主營業務總收入的61.4%;實現利潤270億元,占直報企業利潤總額的59.5%。股份制企業主營業務收入6512億元,占直報企業主營業務總收入的32.9%;實現利潤156億元,占直報企業利潤總額的34.4%。此外,外商及港澳臺投資企業主營業務收入占直報企業主營業務總收入的3.6%,實現利潤占直報企業利潤總額的4.4%;私營企業主營業務收入占直報企業主營業務總收入的1.4%,實現利潤占直報企業利潤總額的0.5%。

2021年中國藥品流通直報企業營業收入及利潤總額占比

資料來源:國家藥品監督管理局、智研咨詢整理

三、醫藥物流配送

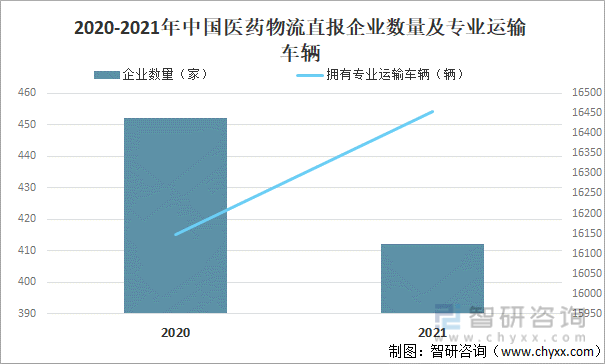

2021 年中國醫藥物流直報企業數量為412 家,同比2020年減少40家;2021年中國醫藥物流直報企業配送貨值18393 億元,同比增長1.9%。

2020-2021年中國醫藥物流直報企業數量及專業運輸車輛

資料來源:國家藥品監督管理局、智研咨詢整理

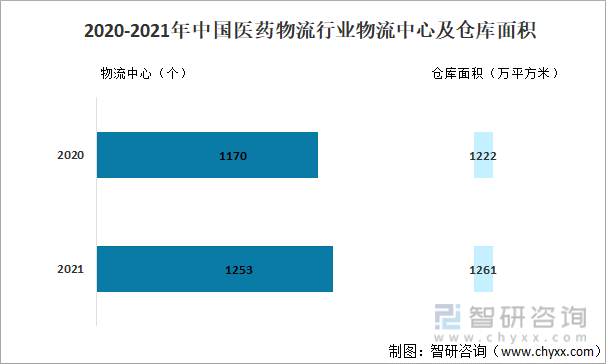

據國家藥品監督管理局數據顯示,其中2021年中國醫藥物流行業物流中心共擁有 1253個,倉庫面積約 1261萬平方米。

2020-2021年中國醫藥物流行業物流中心及倉庫面積

資料來源:國家藥品監督管理局、智研咨詢整理

四、醫藥電商

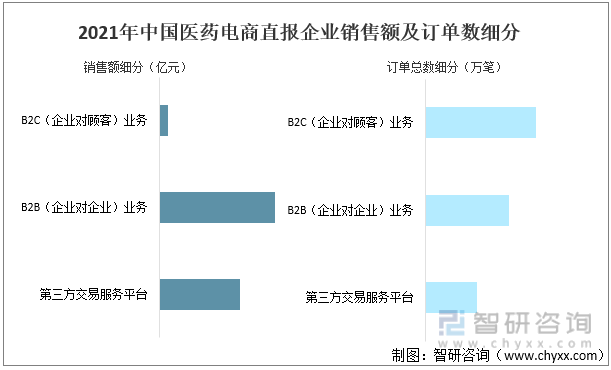

2021年中國醫藥電商直報企業銷售總額達2162億元(含第三方交易服務平臺交易額),占同期全國醫藥市場總規模的8.3%;醫藥電商直報企業訂單總數21276萬筆。

2020-2021年中國醫藥電商直報企業銷售額及訂單數

資料來源:國家藥品監督管理局、智研咨詢整理

2021年中國醫藥電商直報企業中,第三方交易服務平臺交易額849億元,占醫藥電商銷售總額的39.3%;B2B(企業對企業)業務銷售額1221億元,占醫藥電商銷售總額的56.4%;B2C(企業對顧客)業務銷售額92億元,占醫藥電商銷售總額的4.3%。

2021年中國醫藥電商平臺中,第三方交易服務平臺訂單數4437萬筆,訂單轉化率97.0%;B2B訂單數7246萬筆,訂單轉化率98.3%;B2C訂單數9593萬筆,訂單轉化率95.9%。

2021年中國醫藥電商直報企業銷售額及訂單數細分

資料來源:國家藥品監督管理局、智研咨詢整理

五、發展趨勢分析

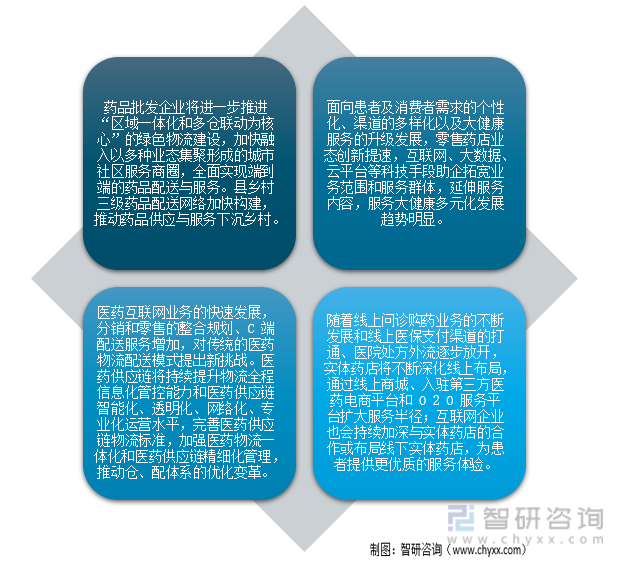

隨著藥品集中采購常態化、互聯網診療、醫藥電商業務發展,以及后疫情時代影響,醫藥物流服務需求快速增加并呈多樣化、訂單碎片化、配送末端化等特征,醫藥物流的地位在醫藥供應鏈各環節中進一步凸顯。與此同時,醫藥物流企業更加注重以精益化的管理方式、標準化的作業流程、智能化的信息技術和物流技術推動物流服務提質增效。

藥品流通發展趨勢

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國藥品流通行業市場競爭策略及未來發展潛力報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國藥品流通行業市場競爭策略及未來發展潛力報告

《2025-2031年中國藥品流通行業市場競爭策略及未來發展潛力報告》共十三章,包含2020-2024年中國醫療流通產業鏈分析,2025-2031年中國藥品流通行業發展趨勢與前景展望,2025-2031年中國藥品流通行業投資機會及風險規避指引等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國藥品流通行業現狀分析:我國藥品流通行業市場銷售額逐年增加[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2020年中國藥品流通行業銷售情況及企業排名分析:行業持續保持穩中向好態勢[圖]](http://img.chyxx.com/2021/08/Y2271S9GHB_m.jpg?x-oss-process=style/w320)